Lonjakan harga SOCI dalam perdagangan Senin, 23 Februari 2026, terjadi dalam rentang waktu yang sangat singkat dan kontras dengan pergerakan sebelumnya yang cenderung datar. Pada grafik intraday, saham ini dibuka di area 655 lalu bergerak stabil di kisaran 680–700 hingga pertengahan sesi. Perubahan momentum baru terlihat menjelang akhir perdagangan ketika harga menanjak cepat, sempat menyentuh 775 sebelum ditutup di level 745. Dengan posisi penutupan tersebut, SOCI mencatat kenaikan 90 poin atau 13,74 persen dalam satu hari, menjadikannya salah satu penguatan harian paling signifikan sepanjang fase konsolidasi beberapa bulan terakhir.

Namun, kenaikan tajam pada sesi kemarin tidak langsung diikuti oleh euforia lanjutan. Pada perdagangan Selasa, 24 Februari 2026, saham SOCI bergerak lebih tenang dan cenderung memasuki fase penyeimbangan. Setelah sempat berfluktuasi di bawah level penutupan sebelumnya, harga bertahan di kisaran 740–750 atau naik tipis 5 poin atau 0,67 persen sebelum penutupan sesi pertama.

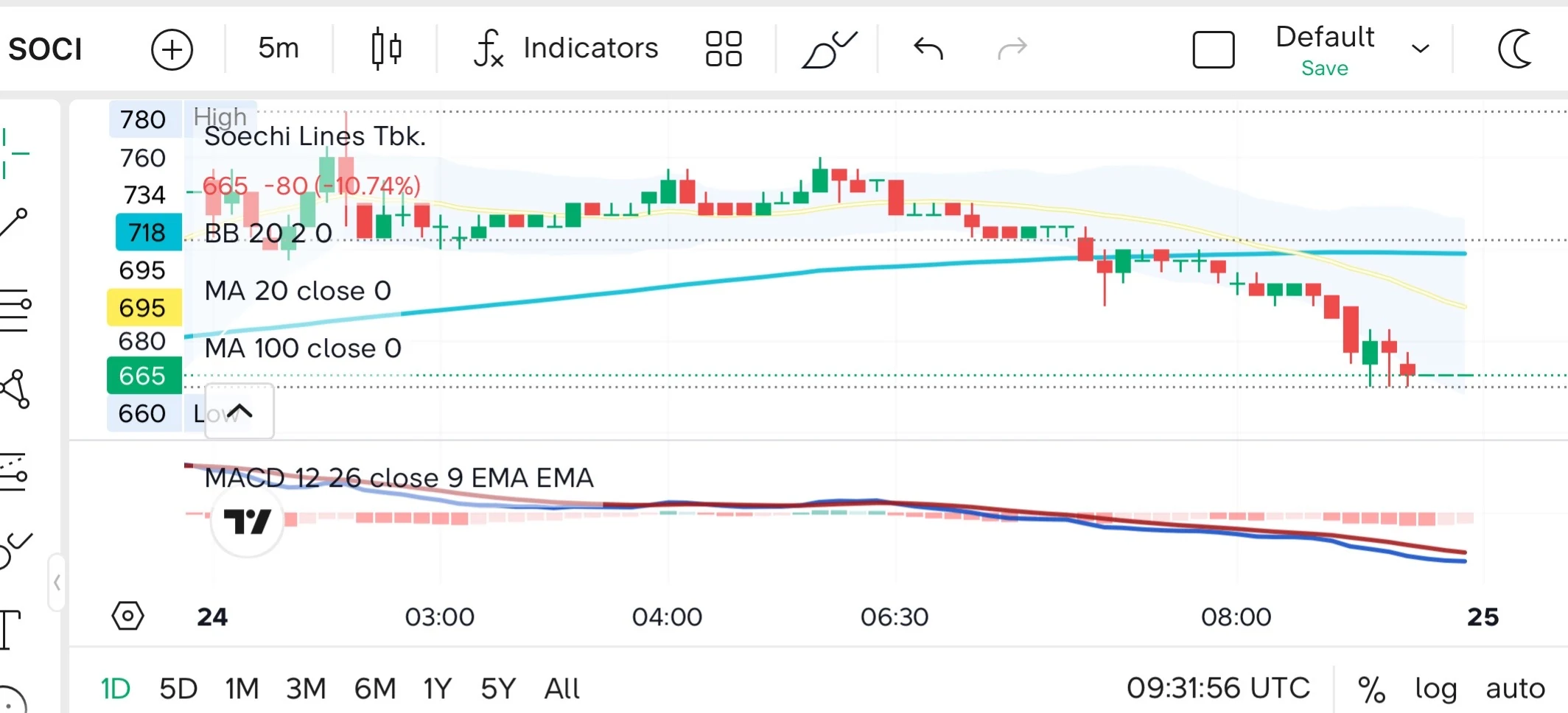

Pada perdagangan Selasa, 24 Februari 2026, saham SOCI ditutup melemah tajam ke 665, turun 80 poin atau 10,74 persen dibandingkan penutupan sebelumnya. Sepanjang sesi, pergerakan harga menunjukkan tren turun yang relatif konsisten sejak pembukaan, tanpa fase pemulihan yang berarti setelah sempat bergerak di kisaran 740–750 pada awal perdagangan.

Tekanan pada harga saham SOCI juga tercermin jelas pada indikator teknikal intraday. Hingga penutupan perdagangan terakhir, harga berada di 665, turun di bawah MA20 yang berada di kisaran 695 dan sekaligus menjauh dari MA100 di sekitar 718. Posisi ini menunjukkan pergeseran momentum dari fase konsolidasi ke tren turun jangka pendek, karena rata-rata pergerakan harga yang sebelumnya menjadi area penopang kini berubah menjadi level resistansi dinamis.

Dari sisi momentum, MACD tetap berada di zona negatif dengan garis sinyal yang terus melebar ke bawah. Histogram yang bertahan di area merah menunjukkan bahwa dorongan jual masih lebih kuat dibandingkan minat beli jangka pendek. Belum terlihat adanya tanda divergensi maupun penyempitan yang biasanya menjadi sinyal awal pelemahan tren turun.

Akumulasi Asing Mengubah Arah

Pergerakan transaksi SOCI pada 23 Februari 2026 menunjukkan perubahan struktur arus dana yang cukup tajam menjelang penutupan perdagangan. Sejak sesi pagi hingga awal siang, aktivitas asing masih cenderung berada di sisi distribusi dengan nilai kumulatif yang terus membesar di zona negatif. Namun pola itu berbalik pada paruh kedua sesi, ketika akumulasi dalam jumlah besar mulai masuk secara terpusat melalui satu broker global dan langsung menghapus tekanan jual yang terbentuk sejak awal hari.

Lonjakan tersebut berjalan seiring dengan masuknya akumulasi dalam jumlah besar melalui satu rumah sekuritas. Data perdagangan Stockbit menunjukkan UBS Sekuritas menjadi pembeli paling dominan dengan nilai transaksi mencapai sekitar Rp5,8–5,9 miliar hingga akhir sesi. Nilai ini jauh melampaui broker lain dan muncul tepat ketika harga mulai meninggalkan zona konsolidasi siang hari. Kenaikan harga yang terjadi secara simultan dengan pembelian bernilai besar itu memperlihatkan bahwa penguatan SOCI ditopang oleh arus dana riil, bukan sekadar pergerakan tipis di tengah likuiditas yang kering.

Di sisi lain, Mandiri Sekuritas sempat mencatatkan pembelian dalam jumlah besar—sekitar Rp2,3 miliar—ketika harga bergerak menuju puncak intraday. Namun posisi tersebut tidak sepenuhnya dipertahankan hingga penutupan. Nilainya menyusut signifikan menjadi sekitar Rp480,7 juta, memperlihatkan adanya pelepasan saham secara bertahap ketika harga sudah berada di area yang lebih tinggi. Pola ini lazim terbaca sebagai realisasi keuntungan di tengah momentum kenaikan yang cepat.

Sementara itu, tekanan dari sisi distribusi terlihat datang dari DBS Vickers Sekuritas dan NH Korindo Sekuritas. Keduanya konsisten berada di sisi penjualan sejak harga mulai menanjak, masing-masing dengan nilai sekitar Rp328,5 juta dan Rp131,1 juta. Nilainya memang tidak sebesar akumulasi yang terjadi di sisi beli, tetapi keberadaannya menunjukkan bahwa kenaikan harga juga dimanfaatkan sebagian pelaku pasar untuk melakukan rotasi portofolio.

Perubahan arah transaksi tersebut menjadi kontras jika dibandingkan dengan kondisi pada sesi pagi, ketika grafik nilai transaksi masih didominasi tekanan jual hingga mendekati Rp7 miliar. Ketika arus beli mulai masuk pada pukul 14.57, kurva yang semula berada di zona negatif berbalik menanjak dan bergerak cepat menuju wilayah positif. Peralihan dari tekanan jual menuju akumulasi ini berlangsung dalam waktu yang relatif singkat dan beriringan dengan akselerasi harga.

Jika ditarik ke konteks yang lebih luas, struktur transaksi semacam ini menunjukkan bahwa penguatan SOCI pada hari itu tidak terjadi secara merata di seluruh pelaku pasar. Pergerakan harga lebih banyak ditopang oleh akumulasi yang terkonsentrasi, sementara sebagian broker lain justru memanfaatkan kenaikan untuk melepas kepemilikan.

Di luar dinamika transaksi harian, posisi valuasi SOCI masih memperlihatkan diskon dibandingkan emiten sejenis di sektor pelayaran energi. Dengan price to book value sekitar 0,77 kali, saham ini diperdagangkan di bawah nilai bukunya. Angka tersebut lebih rendah dibandingkan PT Humpuss Maritim Internasional Tbk atau HUMI yang berada di kisaran 1,83 kali dan PT Wintermar Offshore Marine Tbk atau WINS sekitar 0,95 kali. Kondisi ini menempatkan SOCI sebagai emiten dengan valuasi paling murah di antara kelompok pembandingnya jika dilihat dari basis aset.

Dari sisi price to earnings ratio, SOCI berada di kisaran 19 kali secara trailing, lebih rendah dibandingkan HUMI yang mendekati 28 kali, namun masih di atas WINS yang berada di kisaran 13 kali. Sementara rasio enterprise value terhadap EBITDA tercatat sekitar 9,54 kali, sedikit lebih tinggi dibandingkan WINS yang berada di kisaran 8,94 kali, tetapi masih di atas WINS yang sekitar 5,51 kali.

Struktur permodalan SOCI juga memperlihatkan rasio utang terhadap ekuitas sekitar 0,41 kali, lebih rendah dibandingkan WINS yang mencapai 0,68 kali, meskipun masih lebih tinggi dari WINS yang berada di level 0,22 kali. Namun dari sisi likuiditas jangka pendek, current ratio SOCI yang berada di bawah 1 kali—sekitar 0,79—menunjukkan ruang yang lebih sempit dibandingkan dua emiten pembandingnya.

Di tengah kondisi tersebut, profitabilitas SOCI masih berada di bawah rata-rata peers. Return on assets tercatat sekitar 2,62 persen dan return on equity sekitar 4,04 persen, lebih rendah dibandingkan HUMI maupun WINS. Margin laba kotor kuartalan SOCI berada di kisaran 27,74 persen, relatif sejalan dengan HUMI tetapi masih tertinggal dari WINS yang sudah mendekati 38 persen.

Ekspansi Entitas dan Utilisasi Armada Menopang Fundamental

Langkah ekspansi SOCI pada penghujung 2025 menjadi bagian dari upaya memperluas basis operasional di tengah siklus sektor yang menguat. Perseroan mendirikan entitas baru bernama Eternity Ocean Maritime Ltd. pada 17 Desember 2025 yang berkedudukan di Marshall Islands. Perusahaan ini bergerak di bidang pelayaran dan dimiliki penuh oleh SOCI dengan modal ditempatkan dan disetor sebesar USD500 ribu.

Direktur sekaligus Sekretaris Perusahaan PT Soechi Lines Tbk., Paula Marlina, menjelaskan bahwa langkah korporasi tersebut merupakan bagian dari penguatan struktur operasional perseroan untuk menopang kegiatan usaha di sektor pelayaran. “Pendirian entitas anak ini bertujuan untuk mendukung kegiatan usaha Perseroan di bidang pelayaran,” ujarnya dalam dokumen resmi perusahaan yang dikutip Selasa, 24 Februari 2026.

Perseroan juga memastikan pembentukan entitas tersebut tidak membawa konsekuensi hukum maupun dampak material terhadap kondisi keuangan dalam jangka pendek. Namun secara operasional, langkah ini menjadi bagian dari penguatan struktur usaha untuk mendukung keberlanjutan bisnis pelayaran dalam jangka panjang. Entitas di yurisdiksi internasional seperti Marshall Islands lazim digunakan dalam industri pelayaran global untuk fleksibilitas kepemilikan armada dan pembiayaan kapal.

Langkah ini tidak berdiri sendiri. Dalam paparan publik awal Januari 2026, manajemen menyebutkan SOCI telah membentuk lima anak usaha baru sepanjang 2025—yakni PT Sejahtera Mega Armada, Great Sea International Ltd, Great Ocean Marine Ltd, Soechi Eternity Maritime FZCO, serta Eternity Ocean Maritime Ltd.—yang ditargetkan mulai beroperasi secara komersial dalam satu hingga dua tahun ke depan.

“Entitas anak tersebut akan membutuhkan sekitar 1-2 tahun ke depan untuk dapat efektif beroperasi secara komersial,” kata Paula.

Pembentukan entitas ini diarahkan untuk menjajaki peluang pasar baru sekaligus meningkatkan utilisasi armada melalui perolehan kontrak penyewaan kapal. Upaya ekspansi tersebut berjalan bersamaan dengan kinerja operasional yang menunjukkan peningkatan efisiensi.

Hingga kuartal III 2025, SOCI membukukan pendapatan sebesar USD118,0 juta, sedikit menurun dibandingkan USD120,4 juta pada periode yang sama tahun sebelumnya. Meski demikian, tekanan pada sisi pendapatan tidak berlanjut ke profitabilitas. EBITDA justru meningkat menjadi USD47,9 juta dari USD45,6 juta, didorong oleh efisiensi operasional dan tingkat utilisasi armada yang tetap tinggi di kisaran 87 persen sepanjang sembilan bulan pertama 2025.

Perbaikan efisiensi tersebut turut mendorong kenaikan laba bruto menjadi USD31,8 juta dari sebelumnya USD30,9 juta, sementara laba usaha meningkat tipis ke US$23,6 juta dibandingkan USD23,2 juta pada periode yang sama tahun lalu. Laba bersih yang dapat diatribusikan kepada pemilik entitas induk tercatat USD12,0 juta, relatif stabil dibandingkan USD12,1 juta pada sembilan bulan pertama 2024. Stabilitas laba di tengah pendapatan yang sedikit melemah menunjukkan bahwa kinerja SOCI lebih ditopang oleh pengelolaan biaya dan utilisasi armada dibandingkan ekspansi volume.

Dari sisi neraca, total aset perseroan per 30 September 2025 meningkat menjadi USD632,8 juta dari USD602,7 juta pada akhir 2024. Kenaikan ini terutama berasal dari penambahan aset tetap seiring akuisisi dua unit kapal sepanjang 2025, yang bertujuan memperkuat kapasitas angkut sekaligus memperluas jangkauan layanan. Penambahan armada tersebut menjadi landasan bagi strategi peningkatan kontrak jangka menengah ketika entitas-entitas baru mulai beroperasi secara penuh.

Manajemen juga mengakui tahun 2026 masih akan diwarnai sejumlah tantangan, terutama perihal potensi perubahan suku bunga yang dapat memengaruhi biaya pendanaan. Karena itu, perseroan menyatakan melakukan evaluasi berkala terhadap pergerakan tingkat bunga dan dampaknya terhadap operasional. Dalam konteks industri pelayaran yang padat modal, sensitivitas terhadap biaya pendanaan menjadi faktor yang menentukan ruang ekspansi ke depan.