KABARBURSA.COM - Di layar, saham PT GoTo Gojek Tokopedia Tbk (GOTO) terlihat seperti saham yang sudah kehabisan cerita. Harganya tertahan di level gocap, bergerak nyaris tanpa tenaga, bahkan dalam beberapa sesi hanya bolak-balik di area yang sama seperti saham yang kehilangan arah.

Pada perdagangan terakhir, Rabu, 13 Mei 2026, GOTO ditutup stagnan di level 50 dengan antrean jual yang menumpuk sangat tebal. Lebih dari 89 juta lot saham mengendap di sisi offer, bahkan sebagian besar bertahan di level gocap.

Situasi inilah yang membuat GOTO seperti sulit bergerak naik, karena setiap kenaikan langsung disambut tembok jual besar di atas harga pasar.

Tapi di balik antrean besar itu, aktivitas transaksi GOTO justru belum benar-benar mati. Nilai perdagangan masih mendekati Rp50 miliar dengan frekuensi transaksi lebih dari 15 ribu kali dalam sehari.

Investor asing pun masih terlihat aktif keluar-masuk saham ini, meski tekanan jual asing masih lebih dominan dibanding pembelian.

Bagi sebagian pelaku pasar, level gocap sering dianggap “kuburan saham.” Namun untuk saham seperti GOTO, area ini justru memunculkan pertanyaan, apakah pasar sedang benar-benar meninggalkan emiten teknologi terbesar di Indonesia itu, atau justru sedang menunggu sesuatu yang belum terlihat?

Danantara Getol Koleksi Saham GOTO

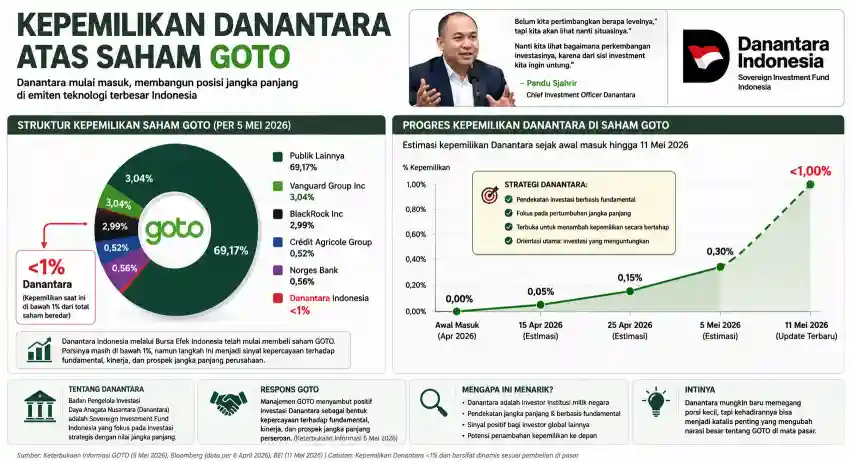

Salah satu cerita yang membuat pasar melirik GOTO datang dari luar layar perdagangan. Bukan dari antrean bid-offer, bukan pula dari pergerakan harga yang masih tertahan di level gocap, melainkan dari masuknya nama besar: Danantara.

Di tengah saham GOTO yang bergerak datar dan sering dianggap kehilangan momentum, Badan Pengelola Investasi Daya Anagata Nusantara atau Danantara, diam-diam mulai masuk dan membangun posisi.

Nilainya memang belum besar. Porsinya bahkan masih di bawah 1 persen dari total saham beredar. Namun bagi pasar, yang menarik bukan sekadar jumlah saham yang dibeli, melainkan siapa yang datang membawa uang ke emiten teknologi tersebut.

Chief Investment Officer Danantara Pandu Sjahrir, secara terbuka mengakui pihaknya sudah mulai membeli saham GOTO melalui pasar reguler Bursa Efek Indonesia (BEI). Dan yang lebih menarik, sampai saat ini langkah tersebut masih berlanjut.

“Belum kita pertimbangkan berapa levelnya, tapi kita akan lihat nanti situasinya,” ujar Pandu di Gedung Bursa Efek Indonesia (BEI), Senin, 11 Mei 2026.

Kalimat tersebut mungkin terdengar sederhana. Namun di pasar, pernyataan seperti itu seringkali dibaca sebagai sinyal bahwa Danantara belum selesai dengan GOTO.

Pandu menegaskan, keputusan investasi itu dilakukan dengan pendekatan fundamental, bukan sekadar mengikuti momentum pasar. Danantara, kata dia, ingin memastikan investasi yang dilakukan benar-benar memberikan keuntungan dalam jangka panjang.

“Nanti kita lihat bagaimana perkembangan investasinya. Karena, dari sisi investment, kita ingin untung,” ujar Pandu.

Bagi pelaku pasar, masuknya Danantara menghadirkan dimensi baru dalam cerita GOTO. Selama beberapa tahun terakhir, narasi GOTO lebih banyak dipenuhi cerita bakar uang, perang diskon, tekanan profitabilitas, hingga saham yang terus merosot sejak IPO.

Namun, ketika sovereign investment fund milik negara mulai masuk, pasar melihat ada perubahan sudut pandang terhadap perusahaan teknologi terbesar di Indonesia tersebut.

Menariknya lagi, Pandu juga berbicara soal pentingnya story dalam menarik investor global. Seperti pasar Asia lainnya, yaitu Korea Selatan dan Taiwan, yang bisa menjadi magnet dana asing karena memiliki narasi besar terkait kecerdasan buatan atau artificial intelligence (AI).

Indonesia, kata Pandu, juga membutuhkan cerita besar semacam itu untuk meningkatkan kepercayaan investor internasional. Dan dalam konteks tersebut, nama GOTO mulai kembali masuk ke percakapan pasar.

Di sisi lain, manajemen GOTO sendiri menyambut positif masuknya Danantara. Dalam keterbukaan informasi kepada Bursa Efek Indonesia tertanggal 5 Mei 2026, perusahaan menyebut investasi tersebut sebagai bentuk kepercayaan terhadap fundamental, kinerja, dan prospek jangka panjang perseroan.

Vanguard dan Blackrock Lebih Dulu Tancapkan Kaki

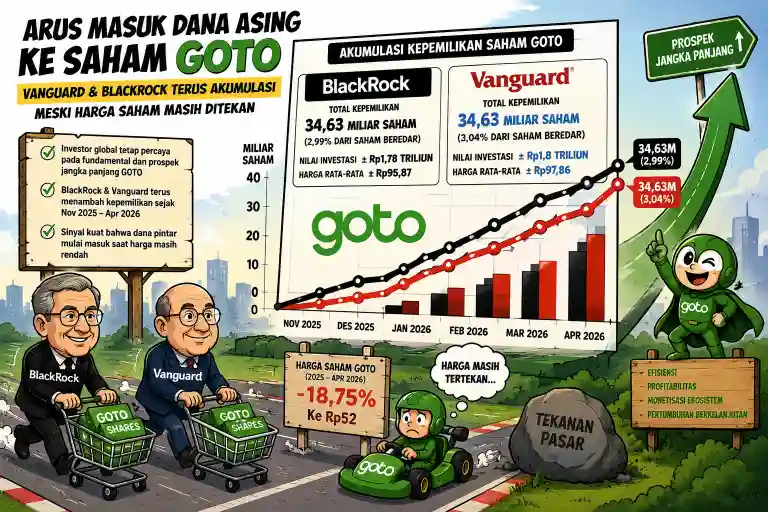

Menariknya, cerita besar di balik GOTO ternyata tidak dimulai dari masuknya Danantara. Jauh sebelum sovereign fund milik negara itu membangun posisi, sejumlah institusi global sudah lebih dulu mengoleksi saham emiten teknologi tersebut.

Nama-nama seperti BlackRock dan Vanguard menjadi dua contoh paling mencolok.

Di saat harga saham GOTO terus tertekan sepanjang 2025 hingga masuk area gocap pada awal 2026, BlackRock justru terus menambah posisi. Data Bloomberg menunjukkan, perusahaan investasi raksasa milik Larry Fink itu membeli miliaran saham GOTO sejak November 2025 hingga awal April 2026.

Total kepemilikan BlackRock kini mencapai sekitar 34,63 miliar saham atau setara 2,99 persen dari total saham beredar. Nilai investasinya diperkirakan mencapai Rp1,78 triliun dengan harga rata-rata akumulasi sekitar Rp95,87 per saham.

Yang membuat pasar mulai memperhatikan adalah timing pembeliannya. Ketika harga saham GOTO sudah turun sekitar 18,75 persen sejak awal tahun ke level Rp52, BlackRock justru masih terus menambah posisi.

Pada kuartal pertama 2026 saja, BlackRock tercatat membeli sekitar 2,74 miliar saham di harga rata-rata Rp60,98 per saham. Bahkan pada awal April, akumulasi masih berlanjut lewat pembelian tambahan sekitar 123 juta saham di harga Rp52 per lembar.

Pun dengan Vanguard. Investor institusi global tersebut ikut menambah posisi secara bertahap dan kini menggenggam sekitar 34,63 miliar saham atau sekitar 3,04 persen kepemilikan di GOTO.

Bagi pasar, langkah ini sering kali tidak dilihat sekadar transaksi biasa. Sebab investor kelas ini umumnya masuk dengan horizon investasi jangka panjang dan pendekatan berbasis fundamental.

Sukses Migrasi ke Cloud

Ada satu cerita lain yang diam-diam mulai mengubah cara pasar melihat GOTO. Cerita itu datang dari sesuatu yang selama ini jarang benar-benar diperhatikan investor ritel, yaitu infrastruktur teknologi.

Di tengah pasar yang masih sibuk memperdebatkan valuasi dan arah sahamnya, GOTO ternyata baru saja menyelesaikan salah satu proyek teknologi terbesar dan paling kompleks dalam sejarah operasional perusahaan. Migrasi sistem inti bisnis mereka ke pusat data lokal milik Tencent Cloud dan Alibaba Cloud di Indonesia.

Bagi perusahaan teknologi sebesar GOTO, migrasi cloud bukan sekadar memindahkan data dari satu server ke server lain. Di balik proses itu ada jutaan transaksi, layanan pembayaran, sistem pengantaran, hingga aktivitas pengguna yang berjalan nyaris tanpa henti selama 24 jam.

Yang menarik, proses migrasi tersebut berhasil diselesaikan dengan gangguan yang sangat minim.

Unit On-Demand Services (ODS) yang menaungi layanan Gojek berhasil dipindahkan ke pusat data Tencent Cloud di Jakarta hanya dalam waktu 4 jam 54 menit. Sementara sistem Financial Technology (Fintech) yang menaungi GoPay juga sukses dimigrasikan ke Alibaba Cloud Indonesia.

Cerita terbesarnya bukan sekadar keberhasilan teknis, tapi potensi efisiensi biaya besar yang bisa muncul setelah migrasi selesai.

Kerja sama strategis dengan Tencent Cloud dan Alibaba Cloud tersebut ditargetkan mampu memangkas biaya infrastruktur teknologi hingga lebih dari 50 persen. Dan untuk perusahaan teknologi seperti GOTO, pengeluaran cloud selama ini memang menjadi salah satu pos biaya terbesar.

ODS disebut sudah mencatat operating profit, bisnis fintech perlahan membaik, arus kas operasional mulai positif, dan kini biaya cloud berpotensi turun lebih dari separuh. Kombinasi itu membuat sebagian analis mulai melihat valuasi GOTO di level sekarang mulai terlihat murah dibanding fase-fase sebelumnya.

Fintech jadi Mesin Uang GOTO

Yang mulai membuat cerita GOTO berubah adalah mesin bisnis perusahaan yang mulai bergerak. Jika selama bertahun-tahun GOTO identik dengan cerita bakar uang, subsidi besar, dan pertumbuhan agresif tanpa kepastian profitabilitas,. sekarang pasar mulai melihat perusahaan teknologi ini masuk ke fase mencari untung.

Titik balik itu mulai terlihat ketika GOTO untuk pertama kalinya mencatatkan laba usaha positif pada kuartal II-2025. Perusahaan membukukan laba usaha Rp21 miliar setelah sebelumnya terus berada di zona rugi.

Bagi pasar, angka tersebut memang belum besar. Namun simbolismenya sangat penting. Setelah bertahun-tahun fokus mengejar pertumbuhan, GOTO akhirnya mulai menunjukkan bahwa model bisnis mereka bisa menghasilkan profit operasional.

Mesin pertumbuhan terbesar perusahaan kini datang dari fintech.

Unit GoTo Financial menjadi kontributor paling agresif dalam mendorong pertumbuhan grup. Pada kuartal II-2025, nilai transaksi bruto atau gross transaction value (GTV) inti segmen fintech melonjak 46 persen secara tahunan menjadi Rp82,2 triliun.

Pendapatan bersih segmen ini ikut melesat 76 persen menjadi Rp1,36 triliun. Pertumbuhan tersebut terutama didorong ekspansi layanan pinjaman digital yang mulai menjadi sumber monetisasi baru bagi perusahaan.

Portofolio pinjaman konsumen GOTO bahkan tumbuh sekitar 90 persen menjadi Rp6,59 triliun. Pertumbuhan ini datang dari integrasi layanan GoPay dengan TikTok Shop, ekspansi GoPay Pinjam, hingga kerja sama Telkomsel–TikTok–GoPay.

Bagi pasar, arah bisnis seperti ini jauh lebih menarik dibanding sekadar perang diskon transportasi online. Sebab bisnis fintech memiliki margin lebih tinggi dan peluang monetisasi yang lebih besar dibanding layanan on-demand tradisional.

Namun mesin uang GOTO ternyata bukan cuma fintech.

Di sisi layanan on-demand, Gojek juga mulai menunjukkan perubahan kualitas bisnis. GTV segmen ini naik 9 persen menjadi Rp16,37 triliun dengan adjusted EBITDA melonjak 264 persen menjadi Rp328 miliar.

Yang paling menarik datang dari layanan antar makanan atau delivery. Segmen ini mulai berbalik menghasilkan keuntungan setelah sebelumnya terus menjadi area subsidi besar.

Perubahan tersebut terjadi karena promosi mulai lebih banyak ditanggung merchant dan kontribusi pendapatan iklan terus naik. Artinya, GOTO perlahan mulai mengubah ekosistemnya menjadi mesin monetisasi, bukan sekadar mesin pertumbuhan pengguna.

Ajaib Sekuritas melihat perubahan struktur bisnis tersebut sebagai alasan utama mengapa investor institusional mulai kembali melirik GOTO.

Menurut Ajaib, pasar mulai membaca bahwa perusahaan kini bergerak menuju fase yang lebih efisien dan lebih disiplin terhadap profitabilitas. Fokus GOTO tidak lagi sekadar membakar uang untuk ekspansi agresif, melainkan mengejar efisiensi biaya dan monetisasi ekosistem yang sudah terbangun selama bertahun-tahun.

Narasi itu mulai terlihat jelas dari perbaikan kinerja keuangan perusahaan sepanjang 2025. Rugi bersih yang dapat diatribusikan kepada pemilik entitas induk turun drastis 77 persen menjadi Rp1,18 triliun dari sebelumnya Rp5,15 triliun pada 2024.

Pendapatan grup naik menjadi Rp18,32 triliun, sementara beban usaha mulai turun menjadi Rp17,70 triliun dari sebelumnya Rp18,13 triliun. Dalam dunia teknologi, kombinasi pertumbuhan pendapatan dan penurunan biaya seperti ini sering menjadi sinyal awal perubahan besar menuju profitabilitas.

CEO Grup GoTo Patrick Walujo mengatakan perusahaan kini fokus menjaga keseimbangan antara pertumbuhan dan profitabilitas.

“Kami berada di jalur yang tepat untuk mencapai target adjusted EBITDA Rp1,4–1,6 triliun pada tahun ini,” ujar Patrick.

Di sisi neraca, posisi kas perusahaan juga masih tergolong tebal. Hingga akhir Juni 2025, GOTO memiliki kas dan setara kas sekitar Rp18,2 triliun.

JP Morgan Rajin Tampung

Yang menarik dari GOTO sejak hari pertama bukan cuma antrean sahamnya yang ramai, tetapi siapa saja broker besar yang langsung masuk memborong di awal IPO.

Sejak 11 April 2022, broker JP Morgan Sekuritas Indonesia (BK) menjadi pembeli terbesar dengan nilai beli Rp2,5 triliun di harga rata-rata 90.

Lalu, ada UBS Sekuritas Indonesia (AK) Rp1,9 triliun di rata-rata 87, Mirae Asset Sekuritas Indonesia (YP) Rp1,4 triliun di rata-rata 103, Indo Premier Sekuritas (PD) Rp967,2 miliar di rata-rata 120, dan Credit Suisse Sekuritas Indonesia (CS) Rp855,6 miliar di rata-rata 158.

Namun jika yang dibaca adalah arus asing bersih sejak IPO sampai 4 Mei 2026, ceritanya tidak sepenuhnya akumulasi. Dari data bulanan yang terlihat, asing justru mencatat akumulasi net foreign sell sekitar Rp4,07 triliun.

Jadi, secara arus transaksi bursa, dana asing tidak sedang “terparkir” bersih di GOTO, melainkan lebih banyak keluar secara kumulatif sejak IPO.

Meski begitu, ada fase-fase ketika asing masuk besar ke GOTO. Arus masuk paling mencolok terjadi pada Mei 2023 dengan net foreign buy Rp4,57 triliun, lalu Juli 2025 Rp769,84 miliar, hari IPO Rp675,71 miliar, dan Maret 2023 Rp482,88 miliar.

Tetapi tekanan jual besar juga muncul, terutama Desember 2022 sebesar Rp1,49 triliun, Desember 2023 Rp1,14 triliun, Oktober 2023 Rp883,11 miliar, dan Februari 2023 Rp865,64 miliar.

Dengan begitu, cerita GOTO lebih tepat dibaca sebagai saham yang sejak awal memang dikawal transaksi besar, tetapi arus asingnya berputar keras.

Ada broker jumbo yang masuk besar di awal IPO, ada institusi global seperti BlackRock dan Vanguard yang belakangan mengoleksi, namun secara data foreign flow bulanan, posisi kumulatif asing masih menunjukkan distribusi bersih sekitar Rp4,07 triliun hingga awal Mei 2026.

Target Konsensus Analis

Menariknya, ketika harga saham GOTO masih tertahan di level gocap dan sering dianggap “tidak bergerak”, mayoritas analis justru masih belum benar-benar menyerah pada cerita emiten teknologi ini.

Dari 30 analis yang memantau GOTO, sebanyak 22 analis masih memberikan rekomendasi buy. Delapan analis memilih hold, dan tidak ada satu pun yang memasang rekomendasi sell. Bagi pasar, komposisi seperti ini cukup jarang untuk saham teknologi yang sejak IPO sempat mengalami penurunan harga sangat dalam.

Yang lebih menarik datang dari target harga.

Konsensus analis menempatkan rata-rata target harga GOTO di area Rp83 per saham. Angka tersebut berada sekitar 66 persen di atas harga pasar saat ini yang masih bertahan di level Rp50. Bahkan estimasi tertinggi analis mencapai Rp120, sedangkan target terendah masih berada di Rp60 atau tetap di atas harga pasar sekarang.

Artinya, pasar institusi sebenarnya masih melihat ada valuasi yang belum sepenuhnya tercermin di harga saham saat ini.

JPMorgan misalnya masih mempertahankan rekomendasi beli dengan target harga Rp68. Citi bahkan memasang target Rp95 atau sekitar 90 persen di atas harga pasar sekarang. Macquarie berada di kisaran Rp72 hingga Rp85, sementara CLSA tetap memberikan rekomendasi beli meski sempat memangkas target harga dari Rp115 menjadi Rp70.

Bagi pasar, perbedaan target harga itu menunjukkan satu hal penting: analis memang belum sepenuhnya sepakat soal seberapa cepat GOTO bisa pulih, tetapi mayoritas masih percaya arah bisnis perusahaan sedang bergerak ke jalur yang benar.

Konsensus itu juga mulai tercermin dalam proyeksi keuangan jangka menengah.

Setelah membukukan rugi bersih sekitar Rp1,18 triliun pada 2025, konsensus analis memperkirakan GOTO mulai berbalik mencetak laba bersih Rp817 miliar pada 2026. Angka tersebut bahkan diproyeksikan naik menjadi Rp1,98 triliun pada 2027.

Dari sisi operasional, laba usaha yang masih negatif Rp378 miliar pada 2025 diperkirakan berubah menjadi positif Rp1,67 triliun pada 2026 dan terus meningkat menuju Rp2,92 triliun pada 2027.

Pendapatan perusahaan juga diperkirakan terus tumbuh. Revenue GOTO diproyeksikan naik dari Rp18,32 triliun pada 2025 menjadi Rp20,78 triliun pada 2026 dan Rp23,61 triliun pada 2027.

Bagi pasar, proyeksi seperti ini menjelaskan kenapa investor institusional global seperti BlackRock, Vanguard, hingga Danantara mulai masuk ketika harga saham masih berada di area bawah.

Sebab cerita yang sedang dibeli pasar sekarang bukan lagi sekadar pertumbuhan pengguna atau perang diskon aplikasi. Yang mulai diperhatikan justru perubahan struktur bisnis GOTO menuju fase profitabilitas, monetisasi fintech, efisiensi cloud, dan arus kas operasional yang mulai positif.

Dan di saham teknologi, sering kali fase paling menarik memang muncul ketika harga terlihat “mati”, tetapi ekspektasi terhadap fundamental perlahan mulai berubah.

Potensi yang Harus Diwaspadai

Namun di balik cerita baru soal profitabilitas, masuknya Danantara, hingga akumulasi institusi global, GOTO tetap bukan saham tanpa risiko. Justru karena narasinya mulai membaik, pasar kini semakin sensitif terhadap setiap perubahan kecil di fundamental maupun arah regulasi perusahaan.

Salah satu yang mulai kembali diperhatikan datang dari laporan Badan Pemeriksa Keuangan (BPK). Dalam temuannya, BPK mencatat investasi Telkomsel di GOTO menimbulkan unrealized loss sekitar Rp4,74 triliun sepanjang 2021–2024.

Kerugian tersebut muncul karena nilai investasi Telkomsel mengalami penurunan dibanding harga akuisisi awal ketika perusahaan membeli saham GOTO senilai sekitar US$450 juta atau setara Rp6,4 triliun.

Bukan cuma itu. BPK juga menyoroti realisasi synergy value yang sebelumnya menjadi dasar penting investasi Telkomsel ternyata belum sepenuhnya sesuai ekspektasi awal. Hingga November 2024, realisasi sinergi baru mencapai sekitar Rp6,38 triliun atau sekitar 69,81 persen dari target manajemen.

Bagi pasar, catatan seperti ini penting karena menunjukkan bahwa membangun ekosistem digital sebesar GOTO tidak selalu berjalan semulus narasi pertumbuhan yang selama ini dijual ke investor.

Di sisi lain, risiko berikutnya datang dari regulasi.

Pemerintah kini mulai masuk lebih dalam ke industri transportasi digital, bukan hanya lewat aturan, tetapi juga melalui kepemilikan saham secara struktural lewat Danantara dan Telkom Group.

Presiden Prabowo Subianto bahkan sudah menandatangani Peraturan Presiden Nomor 27 Tahun 2026 tentang Perlindungan Pekerja Transportasi Online. Salah satu poin paling sensitif dari aturan tersebut adalah kewajiban pembagian pendapatan minimal 92 persen untuk pengemudi.

Artinya, potongan maksimal aplikator dibatasi hanya sekitar 8 persen, jauh lebih rendah dibanding pola sebelumnya yang bisa mencapai 10 hingga 20 persen.

Bagi perusahaan seperti GOTO, aturan semacam ini bisa langsung menyentuh margin bisnis layanan on-demand. Padahal segmen tersebut baru mulai menunjukkan perbaikan profitabilitas setelah bertahun-tahun berada dalam fase bakar uang dan subsidi besar.

Pasar juga masih melihat satu tantangan klasik yang belum benar-benar hilang dari saham GOTO: volatilitas.

Meski fundamental mulai membaik, harga saham GOTO masih bergerak sangat sensitif terhadap sentimen pasar, arus asing, hingga perubahan ekspektasi investor teknologi global. Dalam beberapa tahun terakhir, saham ini berkali-kali menunjukkan reli besar lalu kembali jatuh dalam waktu singkat.

Karena itu, bagi pasar, cerita GOTO sekarang memang mulai terlihat jauh lebih menarik dibanding beberapa tahun lalu. Tapi justru ketika ekspektasi mulai naik kembali, risiko eksekusi bisnis, regulasi, dan tekanan profitabilitas akan menjadi ujian paling penting bagi perusahaan teknologi terbesar di Indonesia tersebut.(*)