KABARBURSA.COM – Ketika pasar otomotif sedang lesu, PT Indomobil Sukses International Tbk (IMAS) justru menunjukkan ketahanan. Berdasarkan data Gabungan Industri Kendaraan Bermotor Indonesia (Gaikindo) penjualan kendaraan secara wholesales (dari pabrikan ke dealer) periode Juli 2025 hanya 60.552 unit, atau naik tipis 5 persen dibanding bulan sebelumnya, tapi masih turun 18 persen (year-on-year/yoy).

Sedangkan selama tujuh bulan ini, baru 435.390 unit mobil terjual atau turun 10 persen yoy. Jumlah ini setara dengan 48-58 persen target Gaikindo pada tahun ini untuk menjual (750-900 ribu unit mobil). Bisa dibilang, industri otomotif sedang menahan napas pada pameran Gaikindo Indonesia International Auto Show (GIIAS) 2025 pada tahun ini.

Meski banyak promo bertebaran, jumlah pengunjung meningkat pesat, tapi pembelian mobil relatif kurang memuaskan jika dibanding tahun sebelumnya. Di tengah kondisi ini, Suzuki, yang berada di bawah Indomobil, mencatatkan pertumbuhan positif di antara merek Jepang lainnya. Suzuki tumbuh positif sebesar 11 persen yoy dan 22 persen (month-over-month/mom).

Anomali ini yang layak dicatat karena bertolak belakang dengan penurunan dua merek terbesar di bawah Astra seperti Toyota yang merosot 30 persen yoy dan Daihatsu turun 25 persen yoy pada Juli 2025. Capaian ini menjadi pijakan awal Suzuki dalam perbaikan kinerja grup. Terlebih lagi, sentimen di GIIAS 2025 bakal beresonansi ke kuartal berikutnya melalui order book, peluncuran model, dan kampanye pembiayaan.

Manajemen IMAS sendiri mengakui bahwa latar makro menjadi penopang penting. Hal itu disampaikan oleh Direktur Utama Jusak Kertowidjojo dalam laporan tahunan IMAS 2024. “Pertumbuhan ekonomi sebesar 5,03 persen pada tahun 2024 memberikan dampak positif bagi Perseroan,” kata Jusak dalam laporannya.

Apa yang disampaikan Jusak menunjukkan sikap perusahaan di mana industri otomotif boleh volatil, tapi ekosistem ekonomi yang tumbuh stabil menyediakan ruang untuk tetap ekspansif secara selektif.

IMAS, melalui anak-anak usahanya, memegang merek global lintas segmen: Suzuki, Nissan, KIA, Citroën, hingga jaringan merek Tiongkok seperti Great Wall Motor dan AION (EV). Peta merek yang lebar ini bukan sekadar daftar logo. Merek-merek ini menjadi hedge operasional ketika satu segmen melambat, segmen lain bisa menutup celah dan sekaligus menjadi kanal masuknya teknologi baru (termasuk elektrifikasi) ke jaringan Indomobil.

Pendapatan IMAS dan Kontribusi Merek

Dalam laporan keuangan konsolidasian 2024, IMAS mencatat pendapatan bersih sekitar Rp27,3 triliun, naik tipis dibandingkan tahun sebelumnya yang diwarnai volatilitas pasca pandemi.

Kontribusi terbesar tetap berasal dari segmen distribusi kendaraan bermotor melalui anak usaha seperti PT Indomobil Niaga International Tbk (INNI) yang memegang merek Suzuki, Nissan, KIA, hingga Citroën.

Laba bersih IMAS pada tahun 2024 masih tipis karena beban bunga dan depresiasi tinggi dari investasi di infrastruktur distribusi. Namun, manajemen telah memulai langkah efisiensi, terutama melalui optimalisasi rantai pasok dan integrasi layanan purna jual.

Arus kas operasi menunjukkan perbaikan, dengan kas dan setara kas akhir periode mencapai lebih dari Rp3 triliun, Jumlah ini relatif cukup untuk mendukung ekspansi model baru tanpa mengandalkan utang besar. Sementara debt-to-equity ratio berada di kisaran 1,1x, relatif sehat untuk sektor ini.

Katalis fundamental lain yang menyokong IMAS adalah ekspansinya ke kendaraan listrik. Melalui anak usahanya, IMAS menandatangani kemitraan distribusi untuk merek EV asal Tiongkok seperti AION dan Great Wall Motor.

GIIAS 2025 disebut-sebut akan menjadi panggung debut model-model ini, yang akan memperluas portofolio ke segmen yang mendapatkan insentif pajak pemerintah.

Selain penjualan kendaraan, IMAS juga melakukan diversifikasi bisnis dengan bergerak di segmen logistik, leasing, logistik, dan rental kendaraan. Meski beberapa bisnis ini tidak dominan namun dapat membantu ketika penjualaan kendaraan sedang sepi.

IMAS Breakout dari Konsolidasi Panjang

Selain memiliki fundamental yang perlama membaik, ada yang harus dipahami dari harga saham IMAS, terutama dari sisi harga Rp1.000 per lembarnya. Apakah harga tersebut hanya euforia GIIAS atau awal tren jangka menengah yang lebih kuat.

Sejak awal 2024, IMAS bergerak dalam pola konsolidasi di rentang Rp850-1.000. Level Rp1.000 menjadi resistance psikologis sekaligus teknikal yang berkali-kali diuji namun gagal ditembus. Pada akhir Juli 2025, tepat menjelang GIIAS, harga akhirnya breakout di atas Rp1.000 dengan volume transaksi harian melonjak hampir dua kali lipat rata-rata 20 hari.

Kenaikan ini sejalan dengan teori volume precedes price, di mana lonjakan volume mengindikasikan perubahan signifikan pada struktur permintaan–penawaran.

Berdasarkan data perdagangan ada sesuatu yang harus dipahami, yakni konsistensi foreign net buy di IMAS meningkat konsisten selama 5 dari 7 sesi perdagangan terakhir. Hal ini mengindikasikan adanya partisipasi institusi asing. Ini merupakan salah satu sinyal valid bahwa kenaikan bukan murni didorong trader ritel.

Indikator Relative Strength Index (RSI) 14 periode tercatat di level 65, mendekati area overbought namun belum menembus ambang 70. Kondisi ini mencerminkan momentum bullish yang masih sehat, tanpa tanda-tanda jenuh beli yang ekstrem.

Dari sisi indikator tren, moving average convergence divergence (MACD) telah memotong ke atas garis sinyal pada akhir Juli lalu. Pelebaran jarak antara garis MACD dan sinyal menjadi penegas meningkatnya kekuatan tren naik.

Sementara itu, Average Directional Index (ADX) mencatat kenaikan signifikan ke level 23 dari sebelumnya 16. Lonjakan ini menandakan tren mulai terbentuk setelah saham IMAS berada dalam fase sideways yang cukup panjang.

Dengan kombinasi sinyal teknikal tersebut, pergerakan harga IMAS terpantau berada dalam fase penguatan yang berpotensi berlanjut, meski investor tetap disarankan memperhatikan area resistance teknikal dan kondisi pasar secara keseluruhan.

Area Rp1.000 menjadi support terdekat, yang sebelumnya berperan sebagai resistance dan kini berfungsi sebagai penopang harga. Jika level ini tidak mampu bertahan, dukungan berikutnya berada di kisaran Rp950.

Di sisi lain, Rp1.120 menjadi resistance berikutnya yang mengacu pada puncak minor di awal 2023. Apabila harga mampu menembusnya, target psikologis selanjutnya berada di Rp1.200, yang dipandang sebagai area penting bagi kelanjutan tren bullish saham IMAS.

Selama harga bertahan di atas Rp1.000 dengan volume di atas rata-rata, peluang menuju Rp1.120-Rp1.200 tetap terbuka. Namun, penembusan ke bawah Rp950 akan membatalkan skenario bullish jangka pendek.

Kendati sinyal teknikal positif, reli yang dipicu oleh event seperti GIIAS berisiko kehilangan tenaga jika tidak didukung follow-through buying. Mengingat RSI mendekati area jenuh beli, potensi pullback minor tetap ada, terutama jika data penjualan Agustus tidak sebaik ekspektasi.

Perbandingan Fundamental dengan Kompetitor

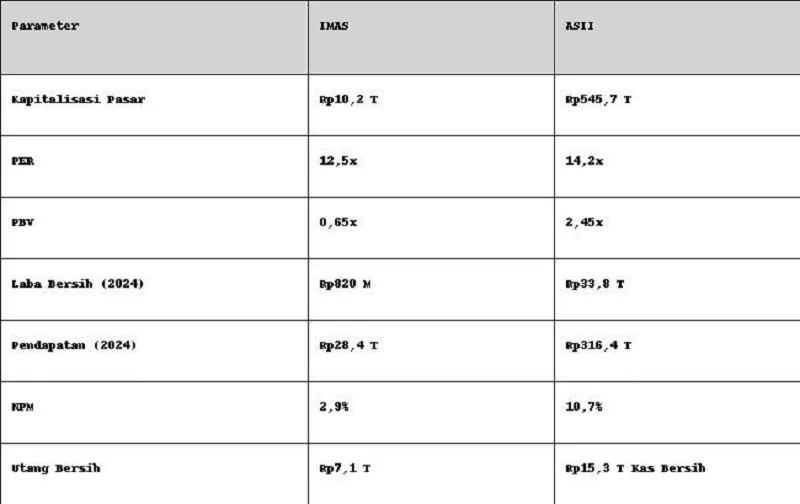

Dalam menilai prospek IMAS, membandingkannya dengan kompetitor utama seperti Astra International (ASII) menjadi langkah penting. Perbandingan ini membantu memahami posisi relatif IMAS dalam industri, baik dari sisi valuasi, kinerja keuangan, maupun strategi pertumbuhan.

Dari sisi valuasi, per awal Agustus 2025, IMAS diperdagangkan pada PER di kisaran 10,8 x dan PBV sekitar 0,55x. Angka ini jauh di bawah ASII yang memiliki PER di kisaran 13,2x dan PBV sekitar 1,65x. Valuasi rendah IMAS mencerminkan dua hal, yakni risiko yang dipersepsikan pasar lebih tinggi dibanding ASII, sekaligus potensi upside lebih besar jika kinerja membaik.

Sementara untuk kinerja keuangan pada tahun 2024, pendapatan IMAS mencapai Rp35,2 triliun, naik sebesar 8,5 persen yoy. Sedangkan pendapatan ASII sebesar Rp303 triliun, naik 5,2 persen yoy.

Sedangkan untuk laba bersih IMAS tumbuh 12,4 persen yoy menjadi Rp650 miliar, sementara laba ASII naik 10,1 persen yoy menjadi Rp36 triliun. Margin laba bersih IMAS sekitar 1,85 persen, jauh di bawah ASII (11,8 persen) karena skala ekonomi dan kontribusi bisnis non-otomotif ASII yang lebih besar.

Berdasarkan data Gaikindo Juli 2025, penjualan wholesales merek Suzuki (IMAS) tumbuh 11 persen yoy dan 22 persen mom di tengah penurunan industri yang mencapai 18 persen yoy. Sebaliknya, Toyota dan Daihatsu (ASII) turun gabungan 28 persen yoy, memperlihatkan perbedaan momentum jangka pendek yang cukup mencolok.

Sedangkan dari sisi posisi strategisnya, IMAS memiliki portofolio merek yang lebih terdiversifikasi di segmen harga menengah dan entry-level, termasuk Suzuki, Nissan, KIA, serta prinsipal asal Tiongkok. Sementara ASII unggul di merek mainstream dan premium seperti Toyota, Daihatsu, BMW, dan Lexus.

Strategi IMAS yang agresif masuk ke EV melalui kolaborasi dengan produsen Tiongkok membuatnya menjadi “pemain baru” di segmen yang tumbuh cepat, walaupun pangsa pasarnya masih kecil.

Analisis Teknikal dan Level Kunci IMAS

Jika dilihat dari grafik harian, IMAS menunjukkan pergerakan bullish sejak awal Juli 2025, di mana harga menembus resistance historis Rp1.000 yang selama hampir setahun menjadi penghalang. Breakout ini dikonfirmasi dengan volume perdagangan harian melonjak lebih dari 120 persen di atas rata-rata 20 hari. Aksi beli yang terjadi ini didorong oleh partisipasi investor dari institusi.

Pada grafik mingguan, tren naik terlihat lebih jelas dengan candle bullish berturut-turut selama empat pekan terakhir. Kenaikan ini mematahkan fase sideways yang sudah terbentuk sejak akhir 2023. Sementara pada grafik bulanan, breakout dari pola konsolidasi jangka panjang membuka ruang kenaikan lebih lanjut menuju area psikologis Rp1.400–Rp1.500.

Jika dilihat, formasi yang muncul pada grafik harian adalah ascending triangle, di mana garis support miring ke atas menandakan akumulasi, sementara resistance horizontal di Rp1.000 akhirnya ditembus pada 1 Agustus 2025. Secara psikologis, pola ini menunjukkan investor semakin berani masuk di harga lebih tinggi, sementara penjual menunggu di level kunci yang kini sudah ditembus.

Selain itu, pola breakout dari base panjang (long base breakout) memperkuat sinyal bahwa pergerakan ini bukan sekadar pantulan teknikal, melainkan potensi awal uptrend menengah.

Lebih jauh, indikator On-Balance Volume (OBV) mencatat tren naik sejak akhir Juni 2025, menandakan akumulasi yang konsisten. Money Flow Index (MFI) berada di level 71, mendekati overbought namun belum menunjukkan divergensi negatif, artinya arus modal masuk masih kuat.

Data Volume Profile Visible Range (VPVR) menunjukkan area dengan transaksi terbanyak berada di Rp950–Rp1.000. Area ini kini menjadi support penting jika terjadi koreksi.

Skenario Pergerakan Harga

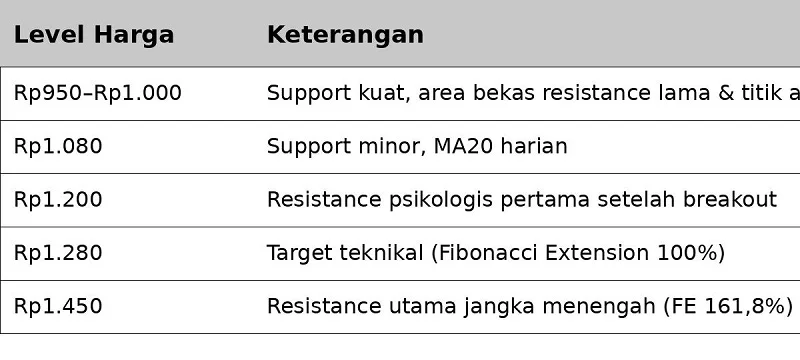

Skenario Bullish:

Jika harga mampu bertahan di atas Rp1.080 dan menembus Rp1.200 dengan volume tinggi ( lebih dari 50 persen di atas rata-rata 20 hari), peluang menuju Rp1.280 dan Rp1.450 terbuka lebar.

Skenario Bearish:

Jika harga jatuh di bawah Rp1.000 dan bertahan lebih dari tiga hari perdagangan, risiko koreksi ke Rp950 bahkan Rp920 meningkat. Penembusan MA50 akan menjadi sinyal pelemahan tren.

Sentimen dan Katalis Pasar IMAS

Secara umum, sentimen terhadap IMAS beralih dari sikap hati-hati ke optimisme moderat. Kenaikan harga saham yang menembus level psikologis Rp1.000 pasca breakout menjadi sinyal penting bahwa pasar mulai melirik IMAS sebagai kandidat turnaround story di sektor otomotif.

Kondisi ini menciptakan persepsi bahwa IMAS memiliki keunggulan momentum produk yang tidak dimiliki sebagian besar pesaingnya, terutama setelah peluncuran Suzuki Fronx dan rencana pengenalan model EV dari mitra Tiongkok.

Adapun katalis yang menjadi pendorong kuat bagi sentimen positif saham IMAS adalah ajang GIIAS 2025. Momen ini dimanfaatkan perusahaan meluncurkan berbagai model terbaru, termasuk kendaraan listrik (EV). Model terbaru ini meningkatkan ekspektasi pasar terhadap kontribusi penjualan pada semester II/2025.

Berdasarkan rilis resmi GIIAS, segmen EV diprediksi menjadi salah satu sorotan utama tahun ini, dan IMAS sudah memiliki lini produk untuk mengisi ceruk tersebut.

Dukungan kebijakan pemerintah, khususnya insentif PPnBM untuk kendaraan listrik dan hybrid, juga memberi peluang margin lebih tinggi dibanding kendaraan konvensional. Selain itu, dengan jaringan distribusi multi-merek yang luas, IMAS berpotensi menjadi salah satu penerima manfaat utama dari kebijakan ini.

Faktor lain yang memperkuat optimisme adalah kinerja penjualan Suzuki yang berada di bawah naungan IMAS. Data Gaikindo mencatat penjualan Suzuki pada Juli 2025 naik 22 persen secara bulanan, melampaui pertumbuhan industri yang hanya 5 persen.

Capaian ini memperkuat pandangan bahwa merek dalam portofolio IMAS lebih tahan terhadap tekanan pasar. Selain itu, valuasi saham IMAS yang relatif rendah—dengan Price to Earnings Ratio (PER) di bawah pesaing besar seperti ASII atau UNVR—membuka ruang untuk re-rating, terutama jika kinerja keuangan pada kuartal III dan IV membaik.

Meski sentimen cenderung positif, terdapat sejumlah risiko yang bisa menghambat laju saham IMAS. Hingga Juli 2025, penjualan wholesales baru mencapai 48 hingga 58 persen dari target tahunan Gaikindo, memunculkan kekhawatiran target industri tidak tercapai.

Persaingan di segmen EV juga semakin ketat dengan agresivitas pabrikan asal Tiongkok seperti BYD, Wuling, dan Chery, yang dapat menggerus pangsa pasar IMAS jika tidak diimbangi dengan diferensiasi produk yang kuat. Selain itu, tingginya porsi komponen impor membuat margin perusahaan rentan tertekan apabila nilai tukar rupiah melemah signifikan.

Berdasarkan kombinasi data teknikal, fundamental, dan sentimen, prospek IMAS dalam 3–6 bulan ke depan cenderung positif selama momentum penjualan yang terlihat di Juli 2025 dapat dipertahankan dan dikonversi menjadi pertumbuhan laba di laporan keuangan Q3–Q4.

Ekspektasi pasar juga akan mengarah pada corporate action atau pembaruan strategi EV yang lebih agresif. Jika hal ini terjadi bersamaan dengan penguatan teknikal di atas Rp1.100–1.150, peluang re-rating saham ke level Rp1.250–1.300 terbuka.

Meski saat ini IMAS menawarkan kombinasi menarik antara momentum teknikal, prospek fundamental yang membaik, dan dukungan sentimen positif dari industri otomotif, khususnya di segmen EV. Namun, investor perlu menjaga disiplin risiko karena tekanan industri belum sepenuhnya hilang.

Dengan katalis besar seperti GIIAS 2025 dan kebijakan pemerintah pro-EV, peluang re-rating terbuka lebar, menjadikan IMAS kandidat yang layak masuk watchlist utama bagi investor yang mencari peluang di sektor otomotif di semester II/2025.(*)