KABARBURSA.COM - Saham PT GoTo Gojek Tokopedia Tbk (GOTO) ditutup melemah ke level Rp67 pada penutupan perdagangan Kamis, 12 Juni 2025.

Harga tersebut mencerminkan penurunan sebesar 1 poin atau setara 1,47 persen dibanding hari sebelumnya, dengan total volume transaksi mencapai 3,34 miliar saham. Nilai transaksi harian tercatat Rp223,7 miliar, di bawah rata-rata volume harian GOTO yang biasanya berada di kisaran 4,43 miliar saham per hari.

Koreksi harga dalam beberapa hari terakhir menyoroti reaksi pasar terhadap beragam isu yang akan dibawa ke forum pemegang saham, Rapat Umum Pemegang Saham Tahunan dan Luar Biasa (RUPST/LB), termasuk rencana pembelian kembali saham senilai maksimal Rp3,33 triliun, revisi alokasi dana hasil IPO, dan restrukturisasi manajemen puncak perusahaan.

Selain itu, rumor mengenai potensi merger GOTO dengan Grab Holdings Ltd. atau Grab kembali mencuat dan menjadi perhatian utama, meski telah dibantah resmi oleh manajemen.

Tekanan jual tetap terasa kuat menjelang RUPS. Harga saham bergerak dalam rentang Rp66–Rp68 sepanjang sesi perdagangan, menunjukkan volatilitas tinggi namun minim arah yang tegas.

Investor tampaknya menunggu kepastian hasil RUPS, yang akan menentukan arah strategis perusahaan untuk 12 bulan ke depan.

Dinamika Saham GOTO di Tengah Sentimen Aksi Korporasi

Saham GOTO dalam sepekan terakhir menunjukkan pola volatil yang cukup tajam. Setelah sempat melonjak 8,20 persen pada 10 Juni 2025 ke level Rp66, saham ini melanjutkan penguatan ke Rp68 pada 11 Juni, sebelum kembali terkoreksi ke Rp67 pada 12 Juni.

Secara teknikal, harga tersebut berada tepat pada level pivot point utama dan menjadi titik kritis yang mengindikasikan tarik-menarik kekuatan beli dan jual menjelang RUPS.

Volume perdagangan pada 12 Juni tercatat sebesar 3,34 miliar saham, sedikit di bawah rata-rata 4,43 miliar. Total nilai transaksi mencapai Rp223,7 miliar.

Broker summary pada 11 Juni memperlihatkan bahwa aksi beli didominasi broker YU (Rp36,4 miliar) dan BK (Rp17,1 miliar), namun aksi jual dari broker AK dan ZP hampir sepenuhnya menyeimbangkan tekanan beli, mengindikasikan distribusi aktif pada level Rp67.

Dari sisi teknikal, indikator harian memberikan sinyal jual. RSI (14) berada di level 42,151, mendekati area jenuh jual. Indikator MACD menunjukkan tren negatif (-3,39), sementara indikator lain seperti ROC (-5,63) dan Bull/Bear Power (-0,75) menambah tekanan bearish.

Moving average (MA) periode menengah hingga panjang (MA20, MA50, MA100, MA200) juga konsisten menunjukkan sinyal jual, mengonfirmasi bahwa tekanan penurunan belum selesai dari sudut pandang tren.

Meski begitu, MA jangka pendek (MA5 dan MA10) masih memberikan sinyal beli, mencerminkan respons pasar terhadap kabar rencana buyback lanjutan.

Dengan pivot harian berada di Rp67 berdasarkan model Classic dan Fibonacci, level ini menjadi titik pertahanan kunci menjelang keputusan penting di RUPSLB.

Kombinasi sentimen jangka pendek dari program buyback dan spekulasi korporasi berhadapan langsung dengan tekanan teknikal jangka menengah.

Hal ini menempatkan saham GOTO dalam fase konsolidasi horizontal dengan risiko penurunan ke level support Rp64 jika tekanan jual berlanjut, atau potensi breakout ke Rp70 jika sentimen positif dari hasil RUPS muncul.

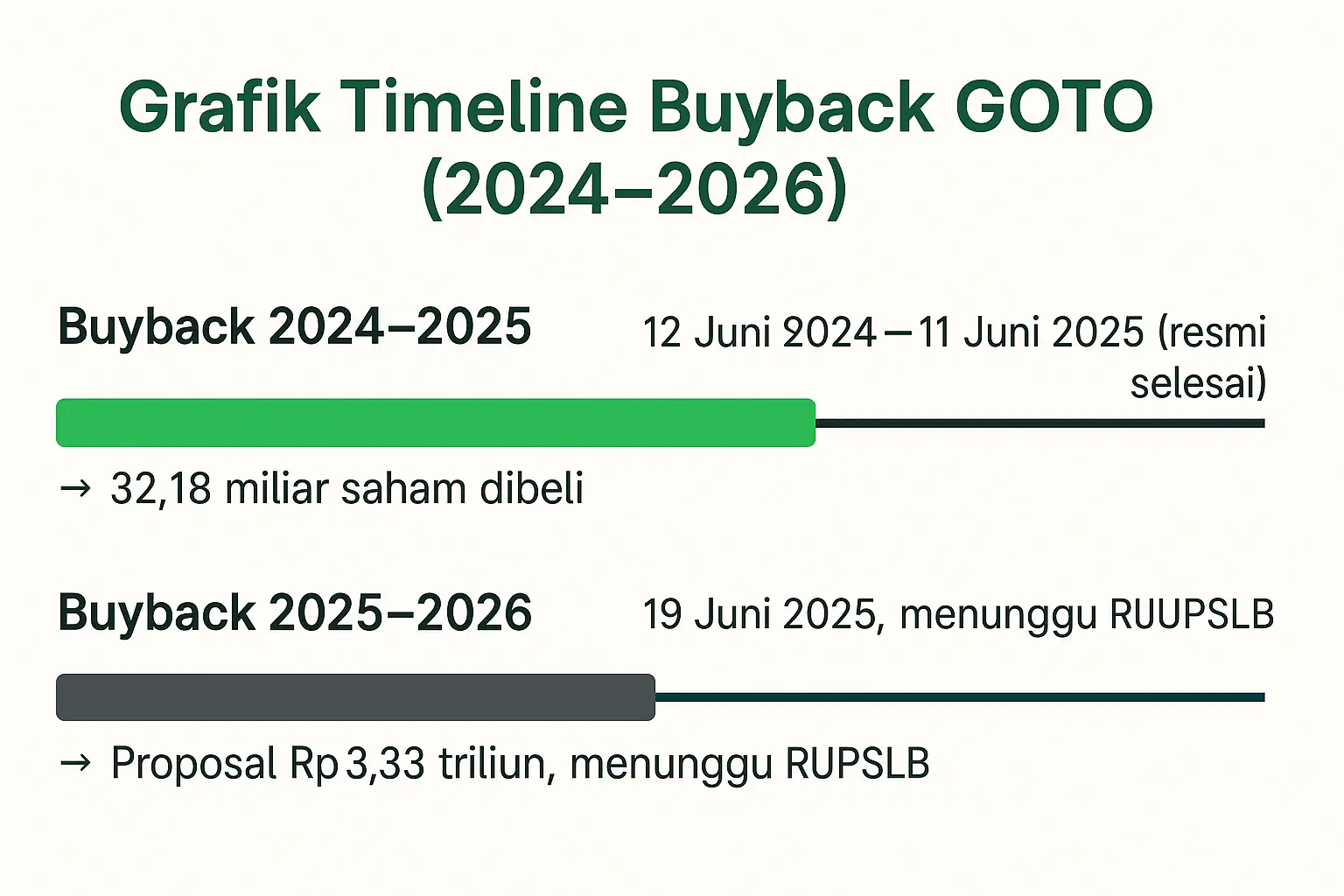

Buyback 2024–2025 Ditutup, GOTO Serap 32,18 Miliar Saham

Tekanan teknikal yang masih membayangi pergerakan saham GOTO pada pekan ini tidak dapat dilepaskan dari konteks berakhirnya program buyback tahun 2024–2025.

Emiten secara resmi mengumumkan bahwa periode pembelian kembali saham yang dimulai sejak 12 Juni 2024 telah ditutup pada 11 Juni 2025. Pengumuman ini disampaikan melalui keterbukaan informasi resmi kepada OJK dan BEI pada 12 Juni 2025.

Dalam periode satu tahun tersebut, GOTO telah menyerap sebanyak 32.186.417.803 saham Seri A sebagai bagian dari saham treasury. Jumlah ini menandai penyelesaian penuh dari mandat yang diberikan dalam RUPSLB pada 11 Juni 2024.

Dengan selesainya program tersebut, jumlah saham beredar yang aktif diperdagangkan di pasar kini menyusut menjadi sekitar 1,159 triliun saham, setelah dikurangi saham treasury.

Secara yuridis, aksi buyback ini tidak memiliki dampak negatif terhadap kondisi hukum atau keberlangsungan usaha Perseroan. Namun dari sisi pasar, fakta bahwa buyback telah selesai berpotensi mengurangi salah satu faktor penyangga harga dalam jangka pendek, terutama jika pembelian saham oleh manajemen menjadi salah satu katalis sentimen positif dalam beberapa pekan terakhir.

Sebaliknya, kejelasan ini juga memberikan sinyal penting bagi investor menjelang RUPSLB mendatang. Pasar kini mengantisipasi realisasi dari rencana buyback tahap selanjutnya senilai maksimal Rp3,33 triliun, yang akan dimintakan persetujuan resmi pada 18 Juni 2025.

Dengan berakhirnya program lama, ruang kebijakan untuk buyback baru menjadi terbuka sepenuhnya, memberikan fleksibilitas bagi manajemen dalam menyerap tekanan jual pasar, sekaligus mendukung inisiatif program kepemilikan saham karyawan dan manajemen (ESOP/MSOP) dalam jangka panjang.

Dengan latar tersebut, keputusan dalam RUPSLB nanti akan menjadi titik balik krusial dalam arah harga saham GOTO, mengingat kombinasi antara keberadaan saham treasury, sentimen pasar yang terfragmentasi, dan teknikal yang masih negatif.

Rencana Buyback Baru GOTO Senilai Rp3,3 Triliun

Berakhirnya program buyback 2024–2025 dengan akumulasi 32,18 miliar lembar saham treasury tidak menjadi titik akhir. Justru, GOTO telah menyiapkan kelanjutannya.

Dalam agenda RUPSLB yang akan digelar pada 18 Juni 2025, manajemen mengajukan proposal baru untuk kembali melakukan pembelian kembali saham dengan nilai maksimum USD200 juta atau setara Rp3,33 triliun.

Rencana ini datang hanya berselang beberapa hari setelah periode buyback sebelumnya resmi ditutup. Hal ini memperlihatkan bahwa buyback bukan sekadar alat stabilisasi harga jangka pendek, tetapi telah menjadi bagian dari strategi jangka menengah GOTO dalam pengelolaan struktur modal.

Perusahaan secara eksplisit menyatakan bahwa tujuan buyback adalah untuk memberikan fleksibilitas dalam manajemen permodalan, mendukung potensi inisiatif masa depan, termasuk program kepemilikan saham oleh manajemen dan karyawan (ESOP/MSOP), serta menciptakan nilai bagi pemegang saham.

Namun, di mata sebagian pelaku pasar, keberlanjutan program ini juga dibaca sebagai sinyal bahwa tekanan terhadap harga saham GOTO belum mereda secara struktural.

Sinyal teknikal yang dominan “sell” dan tren penurunan harga selama sebulan terakhir, meskipun diselingi pantulan teknikal, menunjukkan bahwa kepercayaan terhadap valuasi jangka pendek GOTO masih belum sepenuhnya pulih.

Dari perspektif waktu, proposal ini akan dimintakan persetujuan hanya seminggu setelah program sebelumnya selesai. Jika disetujui dalam RUPSLB, buyback periode 2025–2026 akan langsung dimulai pada 19 Juni dan berlangsung selama 12 bulan hingga 18 Juni 2026.

Dengan ruang legal dan dana yang telah disiapkan, manajemen akan memiliki keleluasaan untuk merespons dinamika pasar, baik untuk menyerap tekanan maupun mendukung realisasi saham insentif.

Konteks ini penting karena buyback dalam skala besar sering kali diposisikan sebagai sinyal kepercayaan manajemen terhadap prospek sahamnya sendiri.

Namun, dalam kasus GOTO, timing yang rapat dengan penutupan program sebelumnya dan belum membaiknya tren teknikal membuat niat tersebut tetap memerlukan validasi dari hasil pelaksanaan dan dampaknya terhadap harga pasar dalam beberapa kuartal ke depan.

Revisi Alokasi Dana IPO GOTO: DAB Diutamakan, GVT dan VDS Dicoret

Konsistensi arah kebijakan GOTO dalam penguatan struktur modal tidak hanya tercermin dari buyback berkelanjutan. Manajemen juga melakukan penyesuaian signifikan terhadap alokasi dana hasil penawaran umum perdana (IPO).

Seiring mendekatnya RUPSLB 18 Juni 2025, Perseroan mengajukan perubahan rencana penggunaan dana IPO yang menunjukkan pergeseran strategis ke dalam negeri, khususnya ke lini keuangan digital.

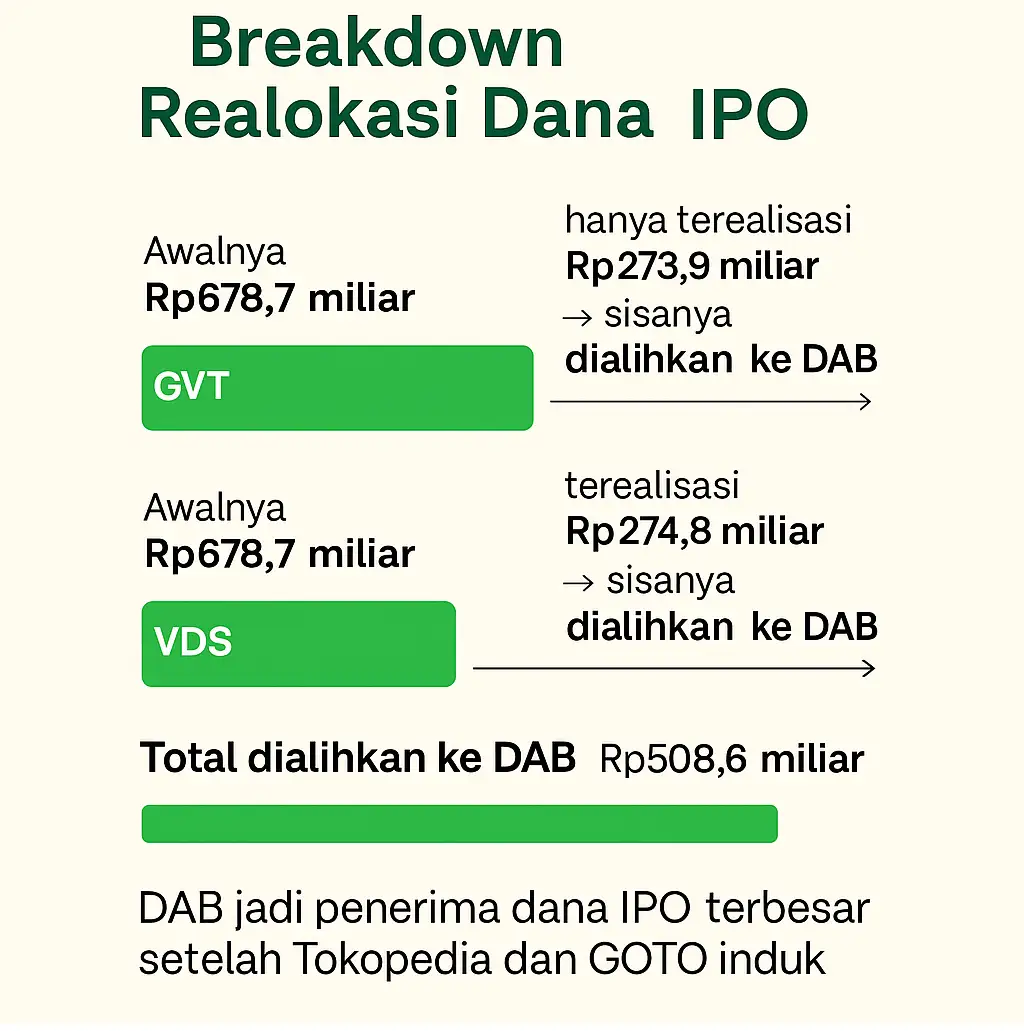

Dalam keterbukaan informasi resmi, GOTO menjelaskan bahwa dana IPO yang sebelumnya dialokasikan untuk Velox Digital Singapore (VDS) dan Go Viet Technology (GVT) kini akan dialihkan sepenuhnya ke PT Dompet Anak Bangsa (DAB), unit bisnis yang mengelola layanan keuangan digital GoPay.

Alasan pengalihan ini bersifat fundamental. VDS dianggap telah memiliki kemampuan finansial mandiri sehingga tidak lagi memerlukan tambahan modal dari induk.

Sementara GVT sudah tidak beroperasi secara komersial sejak kuartal ketiga 2024, menyusul keputusan penutupan wilayah operasional di Vietnam. Dana yang sebelumnya dialokasikan untuk dua entitas tersebut kini difokuskan untuk mendukung pengembangan teknologi, inovasi produk, dan strategi akuisisi pengguna DAB.

Total dana yang dialihkan ke DAB mencapai Rp508,6 miliar, terdiri atas:

- Rp103,85 miliar dari sisa alokasi VDS,

- Rp404,75 miliar dari sisa alokasi GVT.

Dengan demikian, DAB akan menjadi penerima dana IPO terbesar di luar GOTO induk dan Tokopedia.

Arah kebijakan ini menggarisbawahi peran strategis DAB sebagai pilar utama pertumbuhan ekosistem GOTO ke depan, khususnya dalam memperkuat posisi di sektor layanan keuangan digital yang sedang mengalami penetrasi luas di Indonesia.

Pengalihan ini juga mengindikasikan penajaman fokus geografis dan segmentasi bisnis GOTO. Setelah melakukan efisiensi dan penarikan operasi internasional, alokasi modal kini dipusatkan pada unit yang memiliki kontribusi langsung terhadap GTV dan EBITDA grup.

Klarifikasi Terbaru atas Rumor Merger GOTO–Grab

Langkah konsolidatif GOTO melalui realokasi dana IPO ke DAB dan kelanjutan program buyback juga tidak bisa dilepaskan dari konteks eksternal yang terus membayangi emiten ini, yakni rumor akuisisi oleh Grab yang berulang kali mencuat ke publik.

Di tengah strategi penguatan lini bisnis dalam negeri, manajemen GOTO juga terus-menerus harus merespons spekulasi pasar terkait potensi merger regional yang belum pernah dikonfirmasi.

Dalam keterbukaan informasi terbaru tertanggal 9 Juni 2025, GOTO kembali menyampaikan bahwa sampai saat ini tidak ada perjanjian atau keputusan resmi terkait transaksi yang dispekulasikan media.

Pernyataan ini mempertegas posisi yang sebelumnya juga telah disampaikan pada Maret dan Mei 2025.

“Perseroan tidak dapat memberikan komentar terhadap spekulasi pasar,” tulis Corporate Secretary R.A. Koesoemohadiani dalam surat resmi kepada OJK dan BEI.

Ia menegaskan bahwa tidak ada perubahan informasi dari yang telah diumumkan sebelumnya.

Rumor merger ini telah menjadi salah satu penggerak volatilitas saham GOTO sejak kuartal pertama 2025. Beberapa media regional menyebut adanya pembicaraan tingkat lanjutan antara GOTO dan Grab untuk mencapai kesepakatan sebelum akhir kuartal II 2025.

Namun hingga menjelang RUPSLB 18 Juni, tidak satu pun indikasi formal mengarah pada realisasi akuisisi atau merger lintas entitas.

Bagi investor, klarifikasi ini memberi dua pesan sekaligus. Pertama, bahwa manajemen berusaha menjaga integritas informasi korporasi dan tidak terpancing spekulasi yang dapat mengganggu stabilitas pasar.

Kedua, bahwa strategi GOTO saat ini lebih terfokus pada pembenahan internal dan penguatan unit bisnis strategis seperti DAB, alih-alih ketergantungan pada aksi korporasi eksternal untuk menciptakan momentum harga.

Rotasi Manajemen dan Struktur Baru GOTO Pascarapat

Konsistensi GOTO dalam membangun kekuatan internal di tengah spekulasi merger tidak hanya tercermin dari arah alokasi modal, tetapi juga dari perombakan besar di tubuh manajemen. Menjelang RUPS dan RUPSLB pada 18 Juni 2025,

Perseroan mengajukan sejumlah agenda penting yang menyangkut pengunduran diri, pengangkatan, dan reposisi jajaran direksi serta komisaris.

Rotasi ini menjadi elemen krusial dalam penyempurnaan struktur kepemimpinan untuk mengeksekusi transformasi yang sudah dipaparkan dalam agenda buyback dan peralihan dana IPO.

Dalam surat pemanggilan rapat, GOTO mengonfirmasi bahwa tiga eksekutif telah mengundurkan diri, yakni:

- Garibaldi Thohir, dari posisi Komisaris;

- Nila Marita Indreswari, dari posisi Direktur;

- Thomas Kristian Husted dan Pablo Malay, dari posisi Wakil Direktur Utama dan Direktur.

Manajemen juga mengusulkan pergantian struktur yang cukup signifikan. Beberapa nama baru diajukan untuk memperoleh persetujuan pemegang saham dalam RUPSLB, antara lain:

- Sudhanshu Raheja, calon Direktur baru;

- R.A. Koesoemohadiani, yang sebelumnya menjabat Sekretaris Perusahaan, kini diajukan sebagai Direktur;

- Catherine Hindra Sutjahyo, yang akan diposisikan ulang dari Direktur menjadi Wakil Direktur Utama.

Selain itu, Pablo Malay yang sebelumnya mengundurkan diri dari posisi Direktur, diusulkan kembali untuk menjabat sebagai Komisaris.

Konsensus Analis: Rating Buy meski EPS Masih Negatif

Di tengah gempuran sentimen merger, program buyback berlapis, dan restrukturisasi manajemen, para analis pasar tetap memandang GOTO sebagai emiten dengan prospek jangka menengah yang menjanjikan.

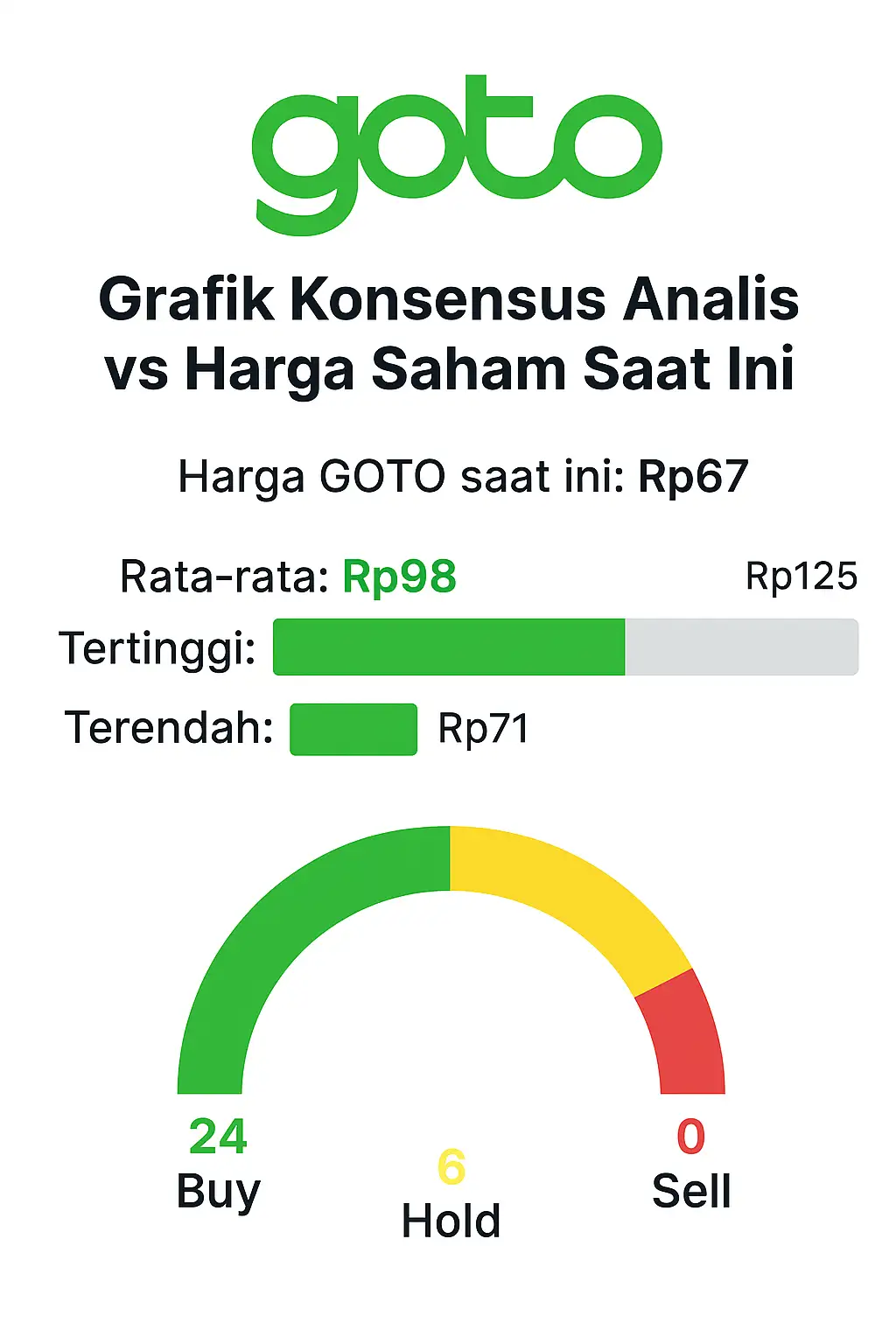

Berdasarkan konsensus terbaru yang dirilis per 12 Juni 2025, sebanyak 24 dari 30 analis menyematkan rekomendasi buy untuk saham GOTO, sisanya hold, dan tidak ada satu pun yang menyarankan sell.

Target harga rata-rata berada di kisaran Rp98 per saham, hampir 50 persen di atas posisi pasar saat ini di Rp67. Proyeksi tertinggi menyentuh Rp125, sementara proyeksi terendah masih berada di atas harga pasar, yakni Rp71.

Angka ini mengindikasikan bahwa sebagian besar analis menilai tekanan harga GOTO lebih disebabkan oleh sentimen jangka pendek ketimbang fundamental jangka panjang.

Namun, dari sisi kinerja keuangan, tantangan masih nyata. Laporan konsensus memperkirakan rugi bersih sebesar Rp1,13 triliun pada 2025, dengan EPS negatif sebesar -1,22.

Ini mencerminkan beban yang masih harus ditanggung GOTO akibat biaya integrasi, investasi teknologi, serta subsidi operasional yang belum sepenuhnya ditekan. Kendati demikian, tren pemulihan sudah mulai terlihat dalam estimasi tahun depan.

Pada 2026, GOTO diproyeksikan mulai mencetak laba bersih sebesar Rp451 miliar, dengan earning per share (EPS) positif 0,39. Ini akan menjadi titik balik penting setelah bertahun-tahun mencatatkan kerugian.

Pertumbuhan pendapatan juga diperkirakan naik menjadi Rp18 triliun, didorong oleh peningkatan kontribusi dari unit bisnis on-demand, e-commerce, dan terutama layanan keuangan melalui PT Dompet Anak Bangsa (DAB).

Proyeksi ini mengukuhkan narasi besar yang sedang dibangun manajemen: bahwa transformasi fundamental GOTO membutuhkan waktu dan disiplin struktur.

Kombinasi antara penataan modal (buyback), fokus pada unit bisnis bernilai tambah (DAB), efisiensi operasional, dan rotasi manajemen adalah fondasi yang sedang diletakkan untuk memvalidasi harapan pasar. (*)