KABARBURSA.COM – Belum lama melantai di Bursa Efek Indonesia (BEI), saham PT Chandra Daya Investasi Tbk (CDIA) menjadi sorotan investor lantaran mencatatkan reli beruntun hingga menyentuh auto rejection atas (ARA) selama beberapa hari. Meski begitu, nampaknya publik tidak hanya menyoroti soal ARA, tapi juga dinamika di balik kepemilikan internal.

Pasalnya dua pihak internal melakukan aksi berbeda dalam waktu yang relatif berdekatan. Salah satu direktur dan komisaris independen tiba-tiba memborong jutaan lembar saham CDIA. Di sisi lain, PT Chandra Asri Pacific Tbk (TPIA) yang merupakan induk dari CDIA justru terjadi penurunan kepemilikan puluhan juta lembar saham.

Kontras ini memunculkan tanda tanya di kalangan pelaku pasar. Apakah ini pertanda keyakinan yang kuat dari internal manajemen, atau justru sinyal konflik arah strategis di dalam grup? Lebih jauh lagi, bagaimana investor sebaiknya menyikapi sinyal yang tampak bertolak belakang ini?

Sebenarnya pembelian saham oleh pihak internal bukan peristiwa langka dalam dunia pasar modal. Namun, konteks dan momentumnya dapat menyiratkan lebih dari sekadar transaksi biasa. Dalam kasus CDIA, dua nama muncul sebagai aktor utama dalam aksi akumulasi: Jonathan Kandinata dan Andre Khor Kah Hin.

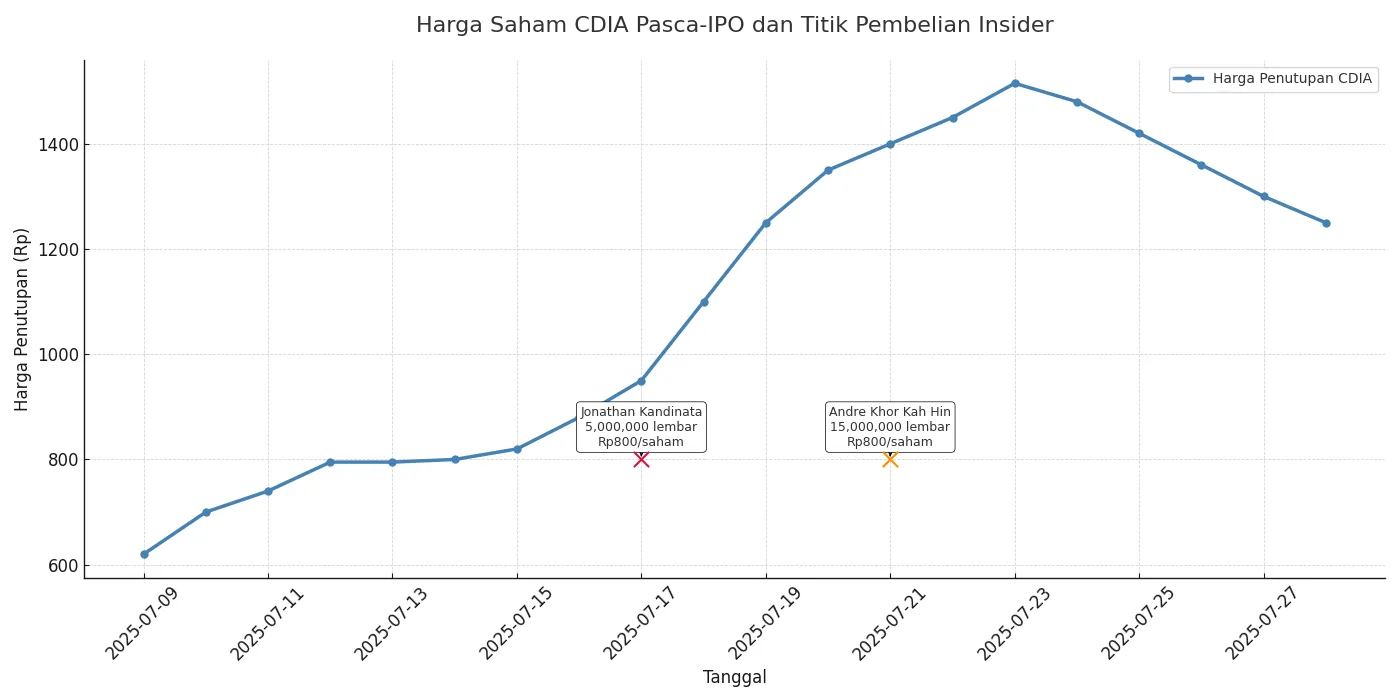

Jonathan, direktur aktif CDIA, membeli 5 juta saham pada 17 Juli 2025, dengan harga Rp800 per lembar. Total nilai transaksinya mencapai Rp4 miliar.

“Jenis transaksi ini bersifat investasi,” tulis Jonathan dalam keterangannya, Rabu, 23 Juli 2025.

Lebih lanjut, dalam dokumen keterbukaan yang sama, dijelaskan bahwa Jonathan menggenggam 0,004 persen saham CDIA secara langsung dan tidak berstatus sebagai pengendali. Harga pembelian yang 29 persen lebih tinggi dibanding harga IPO CDIA sebesar Rp620 menunjukkan bahwa ia masuk di tengah euforia, bukan saat diskon.

Ini memberi sinyal awal bahwa pembelian tersebut berlandaskan keyakinan terhadap prospek jangka menengah, bukan manuver spekulatif saat harga rendah. Kendati demikian, langkah Jonathan tak berdiri sendiri. Empat hari berselang, Komisaris Independen CDIA sekaligus Direktur TPIA melakukan pembelian saham yang tak kalah besar, yakni 15 juta saham di harga Rp800 dengan nilai total Rp12 miliar.

Transaksi ini dicatat pada 21 Juli 2025, dan menjadikan Andre pemilik langsung 0,012 persen saham CDIA. Dalam laporannya kepada OJK, Andre menyatakan jika pembelian saham CDIA bertujuan investasi jangka panjang. Kedua aksi ini terjadi saat harga saham CDIA sedang berada dalam fase konsolidasi ringan di kisaran Rp795–820, setelah sebelumnya menyentuh puncak Rp1.515 per lembar.

Dengan saham publik hanya sekitar 10 persen dari total, aksi beli semacam ini menjadi perhatian penting karena menggambarkan kesiapan internal untuk tetap terlibat secara finansial di level harga menengah–tinggi, bukan di titik awal penawaran.

Bagi investor, masuknya tokoh-tokoh internal seperti Jonathan dan Andre, terutama saat valuasi pasar sedang menguat, bukan hanya sinyal keyakinan personal. Ini adalah bentuk keterlibatan langsung dalam dinamika saham yang mereka kendalikan atau awasi secara strategis.

Namun, sinyal ini belum menjawab seluruh cerita. Karena dalam waktu yang hampir bersamaan, data mencatat hal yang seolah bertolak belakang: penurunan kepemilikan oleh induk usaha CDIA sendiri. Lalu, apa yang sebenarnya terjadi?

TPIA Menjual, atau Sistem yang Membingungkan?

Jika pembelian saham oleh Jonathan dan Andre mengirimkan sinyal optimisme dari internal manajemen, maka data penurunan kepemilikan saham CDIA oleh PT Chandra Asri Pacific Tbk (TPIA) memberikan sinyal sebaliknya.

Dalam laporan KSEI bertanggal 21 Juli 2025, tercatat bahwa TPIA mengalami penurunan porsi kepemilikan CDIA dari 9,02 persen menjadi 9 persen, setara dengan pelepasan sekitar 29,54 juta saham.

Bila dihitung berdasarkan rentang harga perdagangan saham CDIA pada waktu itu (Rp1.215–Rp1.515), nilai penjualan tersebut bisa mencapai Rp35-44 miliar.

Bagi pelaku pasar, angka itu langsung terbaca sebagai aksi profit taking dari induk usaha, tepat di tengah masa reli saham yang sedang berlangsung. Label “insider sell” pun dengan cepat muncul di berbagai platform pemantauan seperti RTI dan Stockbit.

Namun, berdasarkan penjelasan dari pihak Kustodian Sentral Efek Indonesia (KSEI) dan BEI membuka kemungkinan lain. KSEI menyampaikan bahwa transaksi tersebut tidak berasal dari aktivitas pasar reguler, melainkan diduga kuat sebagai koreksi administratif atau mutasi antar rekening efek.

Artinya, saham yang berpindah tangan tersebut tetap dalam lingkup kendali TPIA, hanya tercatat berbeda karena perpindahan antar-entitas atau antar-kustodian.

BEI juga menegaskan, komitmen lock-up TPIA terhadap saham CDIA masih berlaku, sebagaimana tercantum dalam prospektus IPO, yaitu selama 12 bulan sejak pencatatan perdana. Saham yang dilepas bukan berasal dari bagian yang dikunci (locked shares), melainkan dari porsi yang memang terbuka secara hukum dan belum tentu digunakan untuk transaksi jual beli pasar.

Tak hanya itu, data perdagangan dari beberapa broker juga memperkuat dugaan bahwa tidak ada aktivitas jual langsung oleh TPIA di pasar terbuka. Tidak ditemukan alur transaksi penjualan besar-besaran yang dapat dikaitkan dengan kode broker milik TPIA atau afiliasinya selama periode laporan tersebut tercatat.

Meski demikian, ketidakhadiran klarifikasi eksplisit dari pihak TPIA membuat ruang spekulasi tetap terbuka. Bagi investor ritel yang hanya mengandalkan data permukaan dan sistem pelabelan otomatis, perpindahan kepemilikan ini bisa dengan mudah dibaca sebagai aksi distribusi.

Dalam konteks pasar yang sedang sensitif terhadap sinyal-sinyal internal, kekosongan komunikasi seperti ini bisa berakibat pada interpretasi yang bias dan berujung pada keputusan yang tidak berbasis pemahaman struktural.

Sampai di titik ini, kita berhadapan dengan dua sinyal internal manajemen membeli secara langsung, dan induk usaha terlihat mengurangi kepemilikan. Yang satu jelas, terbuka dan disertai pernyataan resmi. Kemudian satu lagi kabur, administratif, dan dibiarkan mengambang. Paradoks ini bukan hanya soal data, tetapi juga soal cara pasar memahami realitas yang separuh terbuka.

Lalu, bagaimana bias ini bisa terjadi, dan sejauh mana pasar — khususnya investor ritel — berisiko salah membaca?

Sinyal Palsu dan Bias Pembacaan Pasar

Dalam pasar yang semakin cepat dan terhubung, investor tak lagi menunggu laporan tahunan atau hasil riset sekuritas untuk mengambil keputusan. Cukup dengan satu label “insider sell” muncul di aplikasi pemantau saham, efeknya bisa langsung terasa, yakni panic selling, aksi ambil untung prematur, atau bahkan pergeseran sentimen terhadap satu emiten.

Itulah yang terjadi ketika TPIA, induk usaha CDIA, tercatat “mengurangi” kepemilikan sekitar 29 juta lembar saham. Tak sedikit investor yang mengartikan ini sebagai sinyal bahwa entitas pengendali sedang melakukan distribusi di tengah harga yang sudah naik tinggi sejak IPO.

Padahal, sebagaimana dijelaskan oleh KSEI dan dikonfirmasi oleh BEI, tidak ada transaksi pasar yang dilakukan. Mutasi tersebut diduga hanya perpindahan internal atau koreksi administratif antar rekening efek, bukan pelepasan saham di lantai bursa.

Tetapi sistem tak selalu memberi ruang untuk nuansa. Di sejumlah aplikasi, perubahan jumlah kepemilikan oleh entitas tertentu langsung diberi label sebagai “penjualan”. Hal ini diperparah oleh absennya penjelasan kontekstual di sisi emiten. Tidak ada rilis resmi dari TPIA yang menjelaskan mekanisme di balik penurunan angka 9,02 persen menjadi 9 persen. Dalam ruang kosong seperti inilah bias berkembang.

Investor ritel adalah pihak yang paling rentan. Berbeda dengan institusi atau pelaku pasar kawakan yang mampu menelusuri prospektus, memahami struktur lock-up, atau mengakses data lintas kustodian, mayoritas investor individu hanya berpegangan pada tampilan data permukaan. Hal ini membuat investor hanya membaca headline, melihat status “sell by insider”, dan menyimpulkan satu hal: keluar sebelum terlambat.

Ironisnya, pada saat itu, dua tokoh internal CDIA justru sedang melakukan pembelian. Jonathan Kandinata dan Andre Khor membeli saham CDIA masing-masing pada harga Rp800 per saham. Pembelian ini dilakukan saat harga pasar berada dalam tren konsolidasi. Bagi mereka, ini adalah momentum masuk, bukan keluar.

Di sinilah letak paradoks yang seharusnya menjadi perhatian serius, bukan hanya bagi investor, tetapi juga oleh regulator dan perusahaan itu sendiri. Ketika sistem pelaporan menampilkan sinyal satu arah, tetapi realitasnya jauh lebih kompleks, maka literasi pasar harus bekerja lebih keras. Tanpa itu, emiten yang sebenarnya sedang dibangun dengan fondasi jangka panjang bisa kehilangan kepercayaan hanya karena “salah paham administratif”.

Akhirnya, investor yang tidak membekali diri dengan pemahaman struktural akan cenderung bergerak berdasarkan kabar, bukan data. Dalam situasi seperti ini, sinyal kepercayaan dari pihak internal akan mudah tenggelam oleh bias data parsial.

Namun, justru karena itulah, tulisan ini perlu berlanjut. Agar investor tidak berhenti pada sinyal yang ambigu, melainkan mampu menyusun strategi berdasarkan pemahaman yang lebih utuh. Lalu, apa yang sebaiknya dilakukan investor saat menghadapi sinyal campur aduk seperti ini?

Membaca Sinyal Campuran: Kerangka Strategi bagi Investor

Investor ritel, dihadapkan pada dua sinyal yang tampaknya bertentangan — aksi beli oleh manajemen dan pengurangan kepemilikan oleh induk — cenderung memilih salah satu sisi: ikut masuk karena percaya pada manajemen, atau menarik diri karena takut “orang dalam” sedang keluar.

Padahal, dalam situasi seperti ini, pendekatan yang paling masuk akal bukanlah memilih salah satu, melainkan menyusun kerangka skenario yang memungkinkan untuk dapat membaca pergerakan dengan lebih jernih dan adaptif.

Berikut adalah tiga skenario yang bisa dijadikan pijakan berpikir:

Skenario 1: Jika TPIA Benar-benar Melepas Saham di Pasar

Kemungkinan ini kecil, namun tidak nol. Jika nantinya terbukti bahwa pelepasan saham oleh TPIA merupakan bagian dari strategi pengurangan eksposur atau reposisi portofolio, maka investor perlu mencermati sinyal distribusi jangka pendek.

Hendaknya investor menghindari mengejar harga terlalu tinggi dalam fase reli, memperhatikan tanda-tanda distribusi teknikal, yakni peningkatan volume tapi harga stagnan. Selain itu, penting untuk fokus pada titik konsolidasi yang stabil sebelum kembali masuk. Selain itu, gunakan trailing stop untuk saham yang sudah dipegang sejak IPO.

Namun hingga kini, tidak ada bukti bahwa transaksi tersebut terjadi di pasar terbuka. Tidak ada aktivitas jual dalam jumlah besar yang terekam melalui broker, dan TPIA tidak mengeluarkan pernyataan distribusi.

Skenario 2: Jika ini Hanya Koreksi Administratif

Dalam skenario ini, perubahan kepemilikan hanyalah hasil dari mutasi antar rekening atau penyesuaian teknis dalam sistem kustodian. Tidak ada pelepasan, tidak ada distribusi, dan tidak ada niat strategis dari pihak induk.

Lalu, apa artinya bagi investor?

- Aksi beli manajemen menjadi sinyal dominan.

- Pembelian di harga Rp800, yang dilakukan setelah saham mencetak ARA berkali-kali, menunjukkan keyakinan jangka menengah, bukan spekulasi sesaat.

- Investor bisa mempertimbangkan strategi akumulasi bertahap di bawah harga pembelian insider, misalnya di area konsolidasi Rp750–850.

Namun, pendekatan ini hanya berlaku jika investor siap menahan volatilitas karena saham dengan free float kecil tetap punya risiko lonjakan tajam dan koreksi cepat.

Skenario 3: Jika Sinyalnya Tetap Ambigu, dan Tidak Ada Klarifikasi Resmi

Inilah situasi yang paling mungkin terjadi dalam waktu dekat, yakni tidak ada klarifikasi eksplisit dari TPIA. Selain itu juga tidak ada aktivitas jual yang terdeteksi, tapi persepsi negatif di pasar belum benar-benar hilang. Dalam skenario seperti ini, yang dibutuhkan adalah strategi defensif. Investor hendaknya jangan mengambil posisi besar dalam satu kali pembelian.

Investor perlu menggunakan pendekatan wait-and-see berbasis event seperti misalnya menunggu klarifikasi publik, aksi korporasi selanjutnya, atau laporan keuangan awal.

Jika tertarik untuk masuk, hendaknya cari kesempatan lewat pasar negosiasi saat harga melandai, bukan saat harga tinggi di reguler market.

Di atas segalanya, investor perlu mengingat satu hal: sinyal pasar yang kuat biasanya disertai dengan tindakan dan konfirmasi, bukan hanya perubahan angka dalam data. Jika pihak manajemen telah membeli dan melaporkan secara resmi, sementara pihak lain belum menjelaskan posisi mereka, maka kredibilitas terletak pada siapa yang lebih terbuka.

Dalam konteks CDIA, pernyataan resmi telah diberikan oleh dua pihak: Jonathan dan Andre. Sementara “penjualan” TPIA masih dalam wilayah interpretasi dan secara teknis, telah dibantah oleh struktur lock-up dan data transaksi broker.

Bagi investor yang mengutamakan data dan kehati-hatian, langkah terbaik bukan ikut panik atau euforia, tapi tetap tenang di tengah sinyal yang tumpang tindih dan menunggu ruang waktu memberi penegasan arah berikutnya. Namun, pada akhirnya, keputusan bukan hanya soal sinyal, tapi soal kepercayaan.(*)