KABARBURSA.COM - Penurunan volume lifting minyak dan gas dari 54.000 menjadi 50.000 barel per hari biasanya menjadi sinyal awal penurunan kinerja, terutama bagi perusahaan migas hulu seperti PT Ratu Prabu Energi Tbk (RATU).

Namun yang terjadi justru sebaliknya. Di kuartal pertama 2025, RATU mencatatkan lonjakan laba bersih hingga 64 persen secara tahunan, naik dari USD3,6 juta menjadi USD5,9 juta.

Lonjakan ini bukan didorong oleh pertumbuhan pendapatan, yang justru menurun tipis, melainkan oleh efisiensi biaya besar-besaran yang membuat beban pokok penjualan anjlok hingga sepertiganya. Di atas kertas, margin yang lebih sehat berhasil mengangkat profitabilitas perusahaan.

Namun capaian ini juga memunculkan pertanyaan baru, apakah ini pertanda bahwa RATU telah berhasil memperbaiki fondasi operasionalnya, atau sekadar hasil dari efisiensi satu kali yang tak bisa diulang dalam jangka panjang?

Pasar tentu berharap ini bukan sekadar keberuntungan sesaat, apalagi dengan valuasi saham yang kini melambung tinggi. Dengan price to earnings ratio (PER) tahunan mencapai 43 kali, ekspektasi terhadap konsistensi kinerja sangat besar.

Dalam situasi seperti ini, ujian sesungguhnya bagi RATU justru ada di kuartal-kuartal berikutnya.

Sentimen Akuisisi dan IPO Afiliasi Jadi Motor Kenaikan

Kinerja PT Ratu Prabu Energi Tbk (RATU) sepanjang kuartal I 2025 mencuri perhatian. Meski pendapatan sedikit tertekan, turun dua persen secara tahunan menjadi USD13,2 juta akibat penurunan produksi dari 54.000 ke 50.000 barel per hari, perusahaan justru mencetak lonjakan laba yang mengesankan.

Strategi efisiensi tampaknya berjalan efektif. Beban pokok penjualan dipangkas hingga 35 persen, dan itu berdampak langsung pada laba kotor yang naik 57 persen menjadi USD7 juta.

Laba bersih setelah kepentingan non-pengendali pun ikut terdongkrak, dari USD3,6 juta menjadi USD5,9 juta. Kenaikan sebesar 64 persen ini mencerminkan efektivitas pengelolaan biaya di tengah kondisi operasional yang tidak terlalu ekspansif. Secara laba per saham (EPS), kinerja RATU setara dengan Rp36,5 per lembar.

Bila disetahunkan, valuasi saham ini diperkirakan berada di kisaran price to earnings ratio (PER) 43 kali, angka yang cukup tinggi dibanding rata-rata emiten sejenis di sektor energi.

Namun pasar seolah memaklumi valuasi premium tersebut. Salah satu faktornya adalah posisi kas perusahaan yang tergolong gemuk pasca-IPO. Hingga akhir Maret 2025, RATU tercatat mengantongi dana tunai sebesar USD40,5 juta atau setara Rp662 miliar.

Manajemen menyebut dana tersebut sebagian besar akan digunakan untuk mengakuisisi dua aset migas baru. Rencana ekspansi ini menjadi katalis positif yang memperkuat optimisme pelaku pasar terhadap prospek pertumbuhan perusahaan dalam beberapa kuartal ke depan.

Sentimen positif lainnya datang dari rencana IPO PT Chandra Daya Investasi (CDIA), pemegang saham minoritas RATU dengan kepemilikan 4,99 persen.

CDIA diketahui masuk dengan valuasi pembelian saham RATU di angka Rp1.150 per saham, jauh di atas harga pasar saat ini yang berada di kisaran Rp6.250 per saham. Potensi kenaikan harga kembali terbuka lebar, apalagi bila IPO CDIA sukses menarik antusiasme pasar.

Dari sisi teknikal, mengutip Algoresearch, Senin, 7 Juli 2025, menyoroti level resistance kuat di Rp9.000 per saham, atau sekitar 44 persen di atas harga saat ini. Level ini dianggap sebagai batas psikologis penting sekaligus area yang realistis untuk dilepas dalam jangka pendek, apabila sentimen akuisisi dan aksi korporasi terus bergulir positif.

Dalam konteks yang lebih luas, pergerakan saham seperti RATU mencerminkan dinamika pasar modal saat ini.

Di tengah terbatasnya katalis ekonomi makro yang bisa mengangkat IHSG secara menyeluruh, saham-saham dengan cerita pertumbuhan berbasis aksi korporasi tetap menjadi magnet bagi investor. RATU, untuk sementara, berhasil menempatkan dirinya di jalur tersebut.

RATU Cuan Besar, Apakah Bisa Bertahan?

PT Ratu Prabu Energi Tbk (RATU) membuka tahun 2025 dengan performa yang cukup mencolok di permukaan. Pendapatan kuartal I memang hanya naik tipis, sekitar 2,51 persen dibanding tahun sebelumnya.

Tapi yang jadi sorotan bukan kenaikan penjualannya, melainkan lonjakan marjin keuntungannya yang melonjak tajam. Laba bersihnya melesat hingga 72 persen secara tahunan, didorong oleh efisiensi biaya yang signifikan.

Perusahaan berhasil menjaga beban pokok penjualan tetap ramping, membuat gross profit margin bertengger di 53,25 persen. Tak hanya itu, margin laba operasi menyentuh 51,48 persen dan margin bersih tembus 44,72 persen, angka yang cukup langka untuk sektor migas hulu yang biasanya dibayangi biaya produksi tinggi.

Hasilnya, laba bersih mencapai Rp97 miliar dan EPS tahunan terdongkrak menjadi Rp142,78 per saham. Tak heran jika valuasi sahamnya kini berada di kisaran price to earnings ratio (PER) 47,98 kali, jauh di atas rata-rata IHSG yang hanya sekitar 7,87 kali.

Namun, di balik angka-angka cemerlang itu, ada beberapa tanda tanya besar. Sejauh ini belum ada keterangan yang cukup transparan dari manajemen soal pos-pos efisiensi apa yang membuat laba bisa melompat sedemikian tinggi. Apakah karena pemangkasan biaya logistik, efisiensi SDM, atau renegosiasi kontrak dengan mitra?

Kita tidak tahu pasti. Yang jelas, kenaikan laba ini tidak didukung lonjakan pendapatan maupun ekspansi operasional yang signifikan. Artinya, lonjakan margin bisa jadi hanya terjadi sesaat—dan bukan hasil dari perubahan struktural jangka panjang.

Lebih jauh lagi, indikator efektivitas perusahaan belum menunjukkan sinyal yang menggembirakan. Return on Equity (ROE), Return on Assets (ROA), dan Return on Capital Employed (ROCE) semuanya tercatat nol persen berdasarkan data trailing twelve months. Ini menunjukkan bahwa lonjakan laba belum berbuah optimal dalam konteks pengelolaan modal.

Bahkan arus kas operasional RATU masih negatif, dengan free cash flow tercatat minus Rp5 miliar. Jadi meskipun perusahaan mencetak untung besar di atas kertas, belum tentu itu setara dengan uang tunai yang benar-benar mengalir ke kas.

Dengan valuasi yang sudah sangat premium, PER mendekati 48 kali dan Price to Book Value (PBV) di atas 24 kali, pasar tampaknya sudah mematok harapan tinggi. Tapi tanpa pertumbuhan pendapatan yang nyata atau pembuktian efisiensi berkelanjutan, ekspektasi ini bisa menjadi beban.

Investor kini menunggu bukti lebih dari sekadar satu kuartal yang gemilang. Jika RATU gagal menjaga performa ini secara konsisten, bukan tidak mungkin euforia ini akan berubah arah menjadi tekanan jual.

Perbandingan dengan Emiten Energi Lainnya

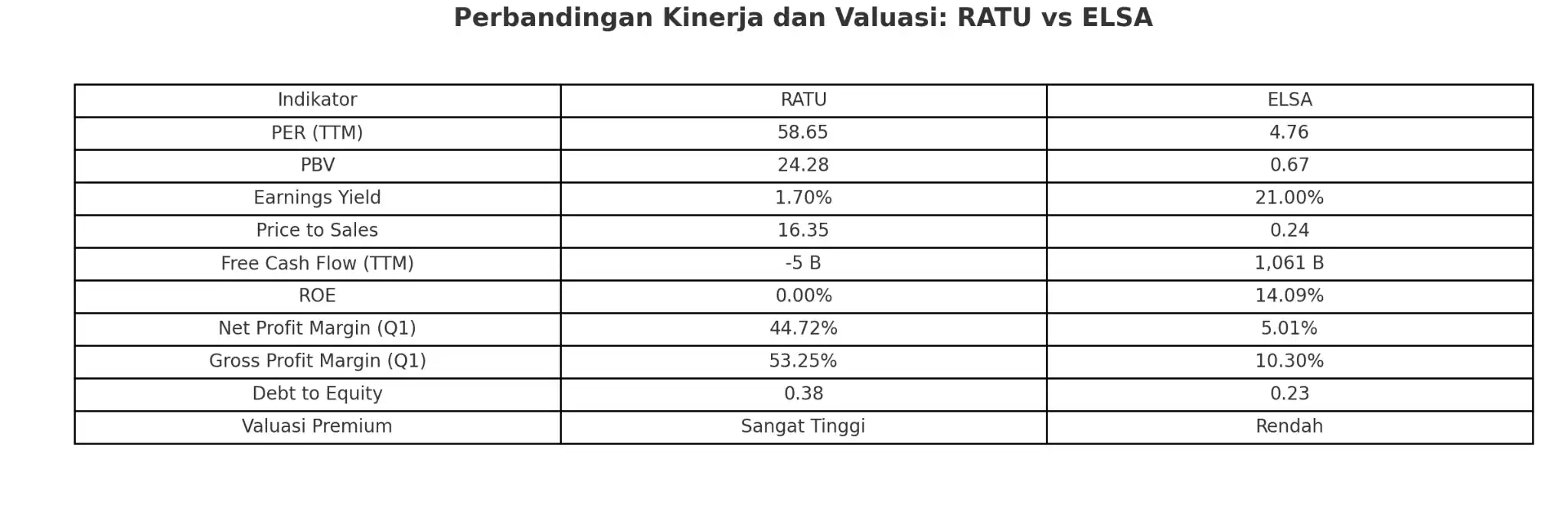

Valuasi saham PT Ratu Prabu Energi Tbk (RATU) kini berada di level yang bisa dibilang sangat premium. Price to earnings ratio (PER) tahunan emiten ini tercatat 47,98 kali, bahkan jika dihitung dari laba 12 bulan terakhir (TTM), PER-nya melonjak hingga 58,65 kali.

Sebagai pembanding, median PER IHSG saat ini berada di angka 7,87 kali. Artinya, saham RATU diperdagangkan hampir delapan kali lebih mahal dari rata-rata pasar. Ini menandakan betapa tingginya ekspektasi investor terhadap kinerja dan pertumbuhan laba perusahaan ke depan.

Lebih menarik lagi, price to book value (PBV) RATU saat ini tercatat 24,28 kali, angka yang luar biasa tinggi untuk sektor energi hulu, bahkan bisa dibilang tidak lazim. Padahal, rasio profitabilitas seperti return on equity (ROE) dan return on assets (ROA) perusahaan saat ini masih nol.

Ketimpangan ini memunculkan pertanyaan mendasar, apa yang sesungguhnya dibeli investor dari saham ini?

Jika dibandingkan dengan PT Elnusa Tbk (ELSA), misalnya, perbedaannya sangat tajam. ELSA diperdagangkan dengan PER hanya 4,57 kali dan PBV sebesar 0,67. Dengan kata lain, valuasi RATU jauh melampaui rekan seindustri yang secara operasional justru lebih stabil.

Performa saham RATU yang melonjak hampir 500 persen sejak awal tahun juga tak bisa dilepaskan dari sentimen pasar yang tinggi, baik karena efisiensi biaya yang signifikan di kuartal pertama maupun rencana ekspansi ke dua aset migas baru.

Namun, perlu dicatat, hingga saat ini perusahaan belum menunjukkan arus kas yang positif. Free cash flow masih negatif, dan laba yang tercatat di laporan belum sepenuhnya tercermin dalam kinerja modal.

Di saat yang sama, belum ada informasi jelas soal harga IPO perusahaan, namun dengan pergerakan harga seperti sekarang, bisa dipastikan saham ini sudah jauh meninggalkan level perdananya.

Dengan semua data di atas, pertanyaannya menjadi lebih kritis, apakah lonjakan harga RATU mencerminkan potensi jangka panjang yang nyata, atau hanya respons pasar terhadap ekspektasi yang belum tentu sejalan dengan fundamental?

Pasar tampaknya sudah memberikan penilaian yang sangat optimistis terhadap cerita pertumbuhan RATU. Namun, seperti biasa, euforia bisa menjadi pedang bermata dua jika tidak diikuti pembuktian yang konsisten.

Dalam situasi seperti ini, kehati-hatian tetap menjadi kunci. Sebab ketika valuasi sudah setinggi langit, tak banyak ruang yang tersisa untuk kesalahan.

Ekspektasi Tinggi Namun Ada Celah Risiko

PT Ratu Prabu Energi Tbk (RATU) mencuri perhatian pelaku pasar dengan lonjakan laba yang tak main-main di kuartal pertama 2025. Laba bersihnya melonjak hampir 72 persen dibanding periode yang sama tahun lalu.

Harga saham pun ikut melesat, menjadikannya salah satu penggerak paling agresif di papan perdagangan tahun ini. Tapi di balik lonjakan angka-angka itu, muncul pertanyaan mendasar: apakah ini awal dari pertumbuhan yang berkelanjutan atau sekadar anomali sementara?

Cerita RATU menarik, karena bukan pendapatan yang melonjak tajam, kenaikannya hanya sekitar 2,5 persen, melainkan efisiensi biaya yang membuat laba membengkak. Margin laba kotor mencapai 53 persen dan margin bersih menyentuh 44 persen, angka yang luar biasa untuk perusahaan migas hulu.

Tapi jika melihat lebih dalam, struktur biaya yang turun itulah yang menopang lonjakan kinerja ini, bukan pertumbuhan bisnis organik. Apakah efisiensi ini hasil dari strategi jangka panjang atau sekadar dampak teknis dari satu dua kebijakan temporer, belum sepenuhnya jelas.

Yang lebih menggelitik adalah valuasi saham RATU di tengah semua ini. Price to earnings ratio (PER) menyentuh angka 58 kali, dan price to book value (PBV) berada di kisaran 24 kali, jauh di atas rerata pasar maupun emiten sejenis.

Sebagai perbandingan, Elnusa (ELSA) yang sama-sama bergerak di sektor energi justru memiliki PER hanya 4,7 kali dan PBV di bawah satu. ELSA juga mencatat ROE yang solid di atas 14 persen, sedangkan RATU mencatat nol persen dalam periode yang sama. Bahkan arus kas bebas RATU masih negatif, sementara ELSA membukukan lebih dari Rp1 triliun.

Dengan kata lain, pasar menaruh ekspektasi sangat tinggi pada RATU. Tapi di balik euforia itu, ada celah risiko yang tak kecil.

Tanpa peningkatan pendapatan yang konsisten, atau penjelasan strategis tentang bagaimana efisiensi bisa dijaga dalam jangka panjang, lonjakan ini berisiko hanya jadi catatan manis satu kuartal. Untuk saat ini, cerita RATU menarik untuk diikuti.

Tapi bagi investor yang mengutamakan fundamental, ini mungkin waktu untuk mencermati lebih dalam sebelum ikut larut dalam euforia pasar.(*)