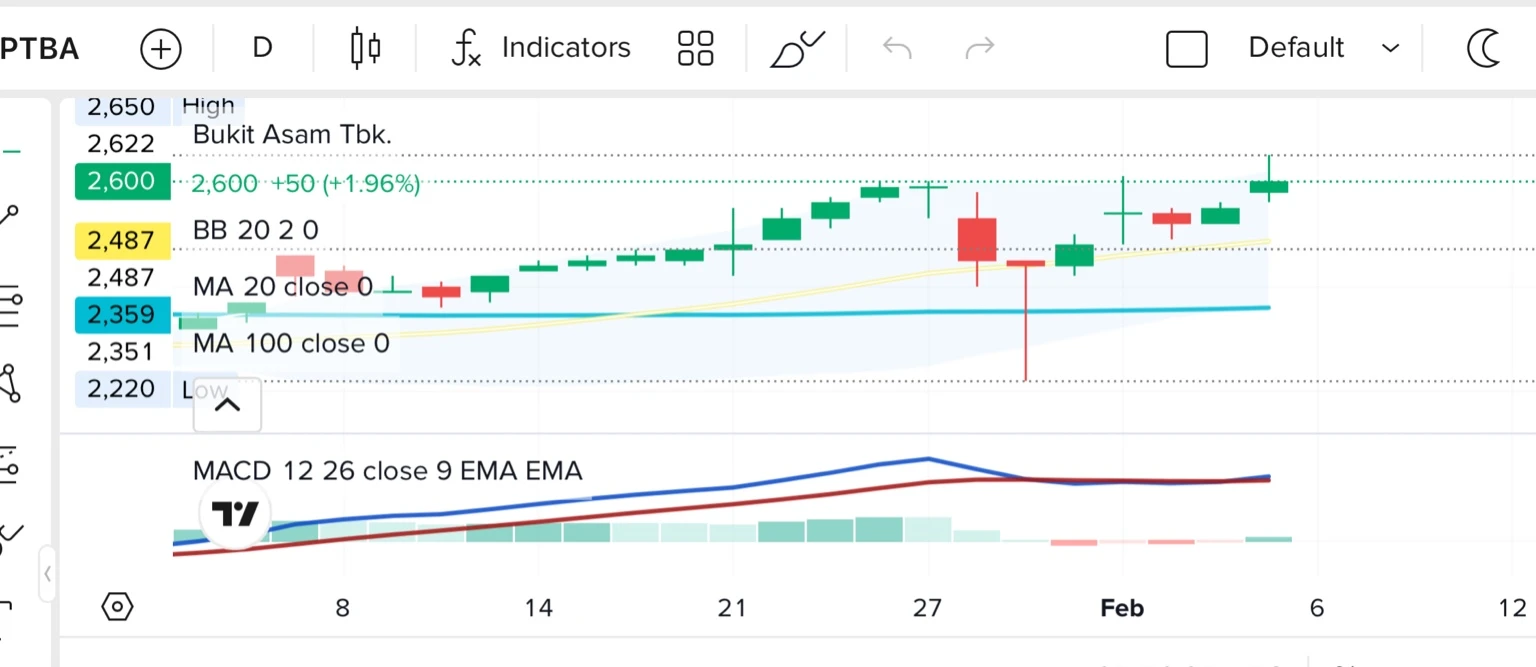

Pergerakan harga PTBA dalam sepekan terakhir menunjukkan karakter yang berbeda dibanding saham komoditas lain yang sering berayun liar. Dari titik terendah mingguan di kisaran Rp2.440, saham emiten pelat merah ini perlahan mendaki hingga sempat menyentuh Rp2.630, sebelum akhirnya bertahan di level Rp2.600. Grafik intraday memperlihatkan pola yang relatif tenang, naik di sesi pertama, bergerak mendatar, lalu terkoreksi tipis di penutupan tanpa tekanan jual berarti.

Struktur teknikalnya pun masih terjaga. Harga kini berada di atas MA20 pada level Rp2.487 dan jauh di atas MA100 di sekitar Rp2.359, sebuah sinyal bahwa tren jangka pendek dan menengah tetap berada dalam jalur positif. Indikator Bollinger Band menunjukkan volatilitas yang terkendali, sementara MACD masih berada di wilayah positif meski momentumnya mulai melandai. Kombinasi ini memberi kesan bahwa pasar belum kehilangan tenaga, tetapi sedang memasuki fase konsolidasi sehat.

Di tengah pola yang cenderung konsolidasi itu, pasar menemukan alasan baru untuk optimistis. Pemerintah melalui Danantara Indonesia mengumumkan bahwa proyek gasifikasi batu bara menjadi DME akan memasuki tahap peletakan batu pertama pada Jumat, 6 Februari 2026. Proyek ini diproyeksikan menjadi tonggak penting hilirisasi batu bara nasional, sekaligus membuka peran strategis bagi PTBA sebagai pemasok utama bahan baku.

Chief Executive Officer Danantara Indonesia, Rosan Roeslani, menegaskan proyek DME menjadi salah satu prioritas utama program hilirisasi pemerintah. “Enam proyek hilirisasi dijadwalkan melakukan groundbreaking pada tanggal 6—direncanakan pada 6 Februari,” ujar Rosan kepada wartawan seusai rapat kerja dengan Komisi XII DPR RI di Jakarta, Selasa, 3 Februari 2026.

Rosan yang juga menjabat Menteri Investasi dan Kepala BKPM itu mengakui proyek ini melibatkan sejumlah mitra asing, termasuk investor dari China, meski ia tak merinci daftar para pemodalnya. Namun ia menekankan Danantara akan terlibat langsung dalam struktur proyek. “Ya, investornya dari China, dan juga Danantara,” katanya singkat, tanpa merinci porsi kepemilikan masing-masing pihak.

Bagi pasar modal, kabar ini tak berhenti dari sekadarseremoni. Proyek DME dipandang sebagai langkah nyata mengurangi ketergantungan Indonesia terhadap impor LPG yang selama ini membebani devisa negara. Data Kementerian ESDM memperkirakan konsumsi LPG nasional pada 2026 bisa mencapai 10 juta metrik ton, sementara produksi dalam negeri hanya berkisar 1,3–1,4 juta ton. Selisih kebutuhan yang sangat besar inilah yang ingin ditutup melalui konversi batu bara menjadi DME.

Chief Operating Officer Danantara, Dony Oskaria, menyebut proyek ini memiliki dampak strategis bagi keuangan negara. “Apa dampaknya? Pertama, devisa negara tidak lagi mengalir keluar untuk impor LPG. Kedua, subsidi bisa dikurangi sehingga dananya dapat dialihkan untuk kebutuhan yang lebih produktif,” kata Dony.

Dalam skema ini, PTBA memegang peran kunci sebagai penyedia batu bara dan operator proyek. Perusahaan pelat merah tersebut selama ini memang telah lama didorong untuk masuk ke jalur hilirisasi, sebagai upaya mengurangi ketergantungan pada ekspor bahan mentah. Dengan dimulainya konstruksi proyek DME, narasi hilirisasi yang bertahun-tahun hanya berada di atas kertas kini mulai menemukan bentuk konkret.

Pasar tampaknya mulai membaca arah tersebut. Kenaikan bertahap saham PTBA dalam beberapa hari terakhir dinilai berkorelasi dengan ekspektasi proyek DME akan membuka sumber pendapatan baru di luar bisnis batu bara konvensional. Meski manfaat finansialnya belum akan terasa dalam waktu dekat, keberadaan proyek ini memberi perspektif jangka panjang yang lebih menarik bagi investor institusi.

Akumulasi Institusi

Di balik penguatan harga PTBA ke level Rp2.600, denyut transaksi di pasar memperlihatkan cerita yang lebih dalam. Data perdagangan menunjukkan satu pola yang konsisten. Sepanjang hari kemarin, volume pembelian berada di atas volume penjualan. Garis beli bergerak stabil lebih tinggi dibanding garis jual, tanpa ada lonjakan aksi lepas saham di sesi akhir.

Gambaran tersebut makin tegas ketika menelusuri ringkasan broker pada perdagangan 4 Februari 2026. Aktivitas beli didominasi oleh pemain-pemain institusi besar dengan nilai transaksi signifikan. Verdhana Sekuritas Indonesia tercatat sebagai pembeli terbesar dengan membukukan nilai akumulasi sekitar Rp7,8 miliar dengan volume mencapai 30,7 ribu lot pada harga rata-rata Rp2.547. Di belakangnya, Maybank Sekuritas Indonesia masuk cukup agresif dengan pembelian sekitar Rp5 miliar, setara 19,8 ribu lot di harga rata-rata Rp2.544.

Aksi beli juga datang dari Mandiri Sekuritas Indonesia yang menorehkan nilai transaksi sekitar Rp2,2 miliar dengan volume 8,8 ribu lot pada harga rata-rata Rp2.539, serta JP Morgan Sekuritas Indonesia yang mencatat pembelian Rp2,1 miliar sebanyak 8,3 ribu lot di harga rata-rata Rp2.551. Komposisi ini memperlihatkan bahwa aliran dana masuk bukan berasal dari investor ritel kecil, melainkan dari institusi yang biasanya bergerak dengan perhitungan lebih panjang.

Kontras terlihat jelas di sisi penjual. Nilai transaksi jual jauh lebih tipis dibandingkan aksi beli. UBS Sekuritas Indonesia hanya membukukan penjualan sekitar Rp430,6 juta, disusul Philip Sekuritas Indonesia dengan nilai jual sekitar Rp253,7 juta. Dua broker lain, UOB Kay Hian Sekuritas Indonesia dan BRI Danareksa Sekuritas, bahkan mencatat angka yang lebih kecil lagi, masing-masing sekitar Rp85,6 juta dan Rp7,6 juta.

Perbandingan ini menunjukkan ketimpangan yang nyata antara tekanan beli dan jual. Nilai akumulasi miliaran rupiah dari sisi pembeli hanya diimbangi oleh nilai jual yang relatif kecil. Tak heran jika indikator arus transaksi menempatkan PTBA dalam status big accumulation, sebuah kondisi ketika pelaku pasar bermodal besar mulai menumpuk posisi secara bertahap tanpa memicu gejolak harga berlebihan.

Pola semacam ini jarang terjadi pada saham yang digerakkan spekulasi jangka pendek. Pada saham-saham gorengan, kenaikan biasanya diikuti distribusi cepat dan perubahan arah yang tajam. Di PTBA, yang terlihat justru sebaliknya, kenaikan bertahap, disokong arus dana yang konsisten, dengan minim tekanan lepas saham.

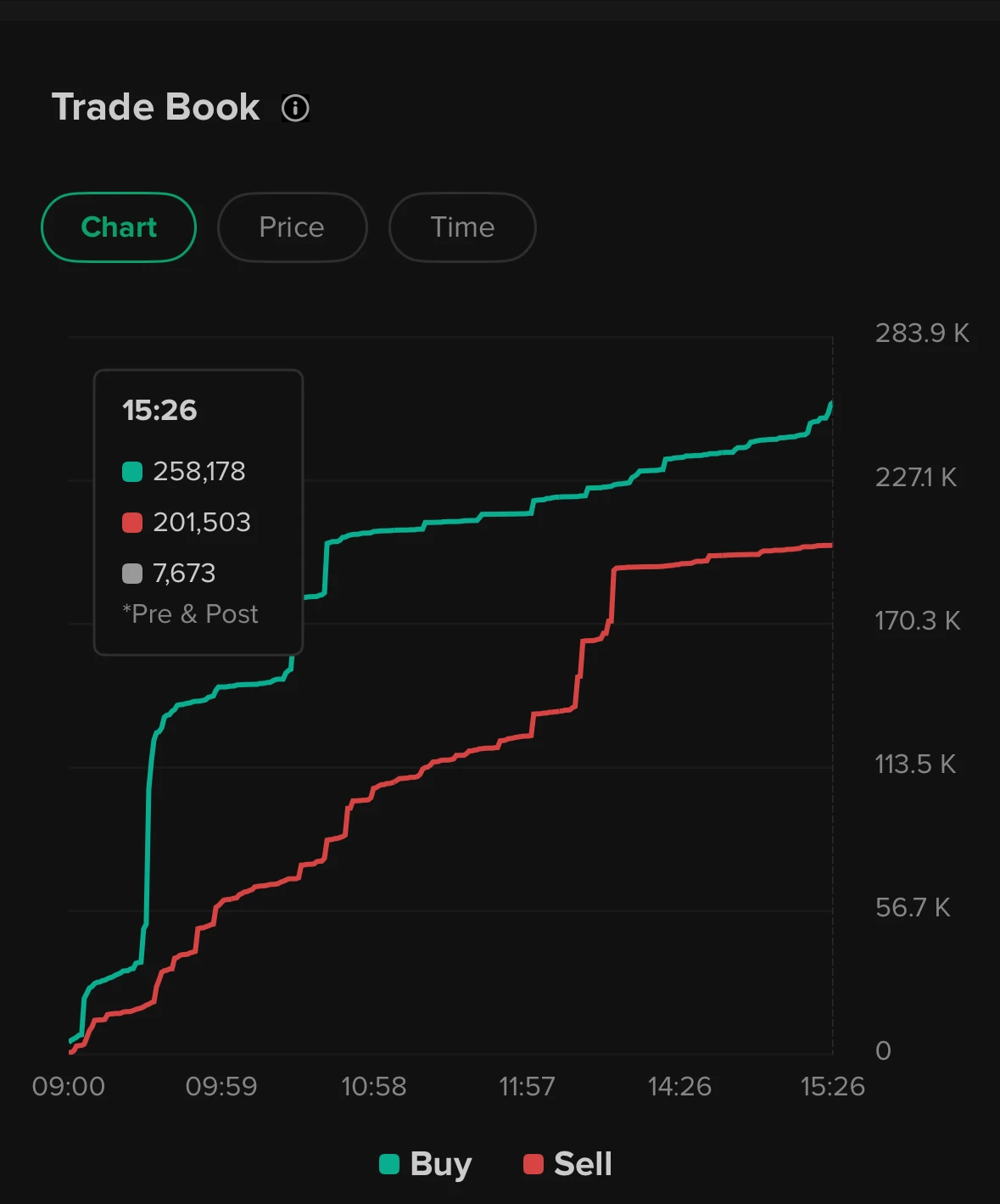

Gambaran akumulasi yang terlihat pada data orderbook kemarin ternyata berlanjut pada perdagangan hari ini. Grafik Trade Book intraday dari Stockbit menunjukkan pola yang relatif bersih. Sejak pembukaan hingga penutupan, garis transaksi beli terus berada di atas garis jual. Tidak ada momen di mana tekanan jual mampu menyalip arus beli secara berarti, sebuah sinyal bahwa minat masuk ke saham PTBA tetap terjaga.

Pada pukul 15.26 WIB, menjelang akhir sesi perdagangan, total volume transaksi beli tercatat mencapai sekitar 258 ribu lot, sementara volume jual berada di kisaran 201 ribu lot. Selisih lebih dari 50 ribu lot ini menggambarkan dominasi permintaan yang cukup konsisten. Selama hampir seluruh sesi, jarak antara kedua garis tersebut tidak pernah benar-benar menyempit, menandakan bahwa pelaku pasar yang ingin membeli masih lebih agresif dibanding mereka yang ingin melepas posisi.

Konsensus Analis Masih Bersikap Hati-Hati

Di tengah penguatan harga yang terjadi belakangan, pandangan para analis pasar terhadap saham PTBA belum sepenuhnya berubah menjadi optimistis. Data konsensus menunjukkan sikap yang relatif berimbang. Dari 27 analis yang memantau emiten batu bara ini, hanya enam analis memberikan rekomendasi beli, sementara sebelas analis memilih posisi tahan, dan sepuluh analis lainnya masih merekomendasikan jual.

Komposisi rekomendasi tersebut mencerminkan pasar profesional masih menilai PTBA dengan pendekatan yang terukur. Mayoritas analis tampak menempatkan saham ini pada wilayah netral, menunggu perkembangan lebih lanjut sebelum mengambil posisi lebih agresif. Sikap hati-hati ini juga terlihat dari proyeksi target harga yang mereka pasang.

Target harga rata-rata untuk PTBA berada di kisaran Rp2.224, lebih rendah dibanding posisi harga pasar saat ini yang berada di sekitar Rp2.590–Rp2.600. Meski demikian, rentang proyeksi yang diberikan cukup lebar. Estimasi tertinggi mencapai Rp3.100, sementara perkiraan terendah berada di level Rp1.500. Variasi target tersebut menggambarkan adanya perbedaan pandangan yang cukup tajam mengenai prospek saham ini ke depan.

Fakta bahwa harga pasar saat ini telah melampaui target rata-rata analis menunjukkan adanya dinamika baru yang sedang diperhitungkan pelaku pasar. Kenaikan belakangan tampak lebih dipengaruhi oleh ekspektasi terhadap katalis eksternal, terutama rencana dimulainya proyek hilirisasi DME, ketimbang semata-mata perubahan penilaian valuasi konvensional. Namun, hingga saat ini, konsensus analis secara keseluruhan masih menempatkan PTBA dalam posisi yang belum sepenuhnya bullish.

Di balik arus akumulasi dan katalis baru yang muncul, sejumlah faktor risiko tetap melekat pada pergerakan PTBA. Sebagai emiten yang basis bisnis utamanya berada di sektor batu bara, kinerja saham ini masih sangat bergantung pada dinamika harga komoditas global. Fluktuasi harga batu bara di pasar internasional dapat dengan cepat mengubah arah sentimen, baik secara fundamental maupun teknikal.

Sentimen Global Batu Bara

Dalam beberapa pekan terakhir, harga komoditas ini menunjukkan kecenderungan stabil, meski belum benar-benar kembali ke jalur penguatan yang solid. Kontrak acuan Newcastle coal futures, yang menjadi patokan global, pada akhir Januari hingga awal Februari 2026 bergerak di kisaran USD108–109 per ton. Level ini sedikit lebih rendah dibanding puncak tertinggi 52 minggu yang sempat menyentuh sekitar USD116 per ton.

Fluktuasi harian memang masih terjadi, namun pergerakannya relatif terkendali. Dalam satu minggu terakhir, harga batu bara bertahan di rentang USD105 hingga USD110 per ton, yang memperlihatkan pola konsolidasi setelah periode koreksi singkat sebelumnya. Secara bulanan, harga masih mencatat penguatan moderat di kisaran 4–9 persen, bergantung pada jenis kontrak yang dipantau. Artinya, sentimen jangka pendek belum sepenuhnya negatif, meski ruang kenaikan juga terlihat terbatas.

Stabilitas ini penting bagi emiten seperti PTBA. Harga di atas USD100 per ton secara historis masih tergolong nyaman untuk menjaga margin operasional produsen batu bara Indonesia. Selama level tersebut bertahan, pasar cenderung melihat prospek kinerja sektor ini tetap berada di jalur aman, setidaknya untuk jangka pendek.

Di sisi fundamental global, permintaan batu bara sepanjang 2025 justru mencatat angka tertinggi dalam sejarah. Laporan International Energy Agency (IEA) mencatat konsumsi batu bara dunia mencapai sekitar 8,85 miliar ton, naik tipis dibanding tahun sebelumnya. Pertumbuhan permintaan masih ditopang oleh kebutuhan energi di kawasan Asia dan Amerika, yang belum sepenuhnya bisa lepas dari ketergantungan terhadap pembangkit berbasis batu bara.

Namun, gambaran jangka menengah mulai menunjukkan nada yang lebih hati-hati. Proyeksi hingga 2030 mengindikasikan permintaan batu bara global akan cenderung mendatar, bahkan berpotensi turun perlahan seiring meningkatnya porsi energi terbarukan di berbagai negara. Perubahan kebijakan energi di Eropa, dorongan dekarbonisasi, serta transisi ke sumber energi yang lebih bersih menjadi faktor yang mulai membatasi ruang pertumbuhan permintaan.

Kondisi ini menciptakan paradoks bagi pasar batu bara. Di satu sisi, permintaan saat ini masih kuat dan bahkan memecahkan rekor. Di sisi lain, ekspektasi jangka panjang tidak lagi seoptimistis satu dekade lalu. Dinamika inilah yang membuat pergerakan harga cenderung stabil, tetapi sulit melompat terlalu tinggi.

Risiko lain datang dari kepastian implementasi proyek DME itu sendiri. Meski tahap groundbreaking telah dijadwalkan, pasar masih menunggu detail lebih lanjut mengenai skema bisnis, struktur pembiayaan, serta keekonomian proyek dalam jangka panjang. Kejelasan aspek-aspek tersebut akan menentukan seberapa besar proyek hilirisasi ini benar-benar mampu memberikan kontribusi nyata bagi kinerja PTBA di masa depan.

Selain itu, kebijakan energi nasional juga menjadi variabel yang perlu diperhatikan. Perubahan regulasi perihal subsidi energi, konversi LPG, atau arah kebijakan hilirisasi dapat memengaruhi proyeksi manfaat proyek DME. Faktor kebijakan kerap menjadi penentu utama dalam proyek strategis berbasis energi sehingga dinamika ini tidak dapat diabaikan.

Dari sisi pasar modal, potensi profit taking jangka pendek juga tetap terbuka, mengingat harga PTBA telah mengalami kenaikan bertahap dalam beberapa hari terakhir. Pergerakan yang sudah cukup jauh dari rata-rata target analis berpotensi memicu aksi ambil untung sebagian pelaku pasar, apalagi jika tidak segera diikuti oleh katalis baru yang lebih konkret.

Rangkaian faktor tersebut menegaskan bahwa meski sentimen terhadap PTBA sedang berada dalam fase positif, pergerakan saham ini tetap berada di dalam lanskap risiko yang perlu terus dicermati.(*)