KABARBURSA.COM - Sektor perbankan kembali menjadi pusat perhatian investor setelah RHB Sekuritas mempertahankan rekomendasi overweight untuk empat saham unggulan, yakni PT Bank Central Asia Tbk (BBCA), PT Bank Syariah Indonesia Tbk (BRIS), PT Bank Negara Indonesia Tbk (BBNI), dan PT Bank Tabungan Negara Tbk (BBTN).

Rekomendasi ini didasarkan pada prospek perbaikan likuiditas di semester kedua 2025 yang dinilai berpotensi mendorong pemulihan kinerja bank-bank besar.

Namun, jika ditelisik lebih dalam, masing-masing bank membawa cerita fundamental yang berbeda, dengan kekuatan dan risiko tersendiri.

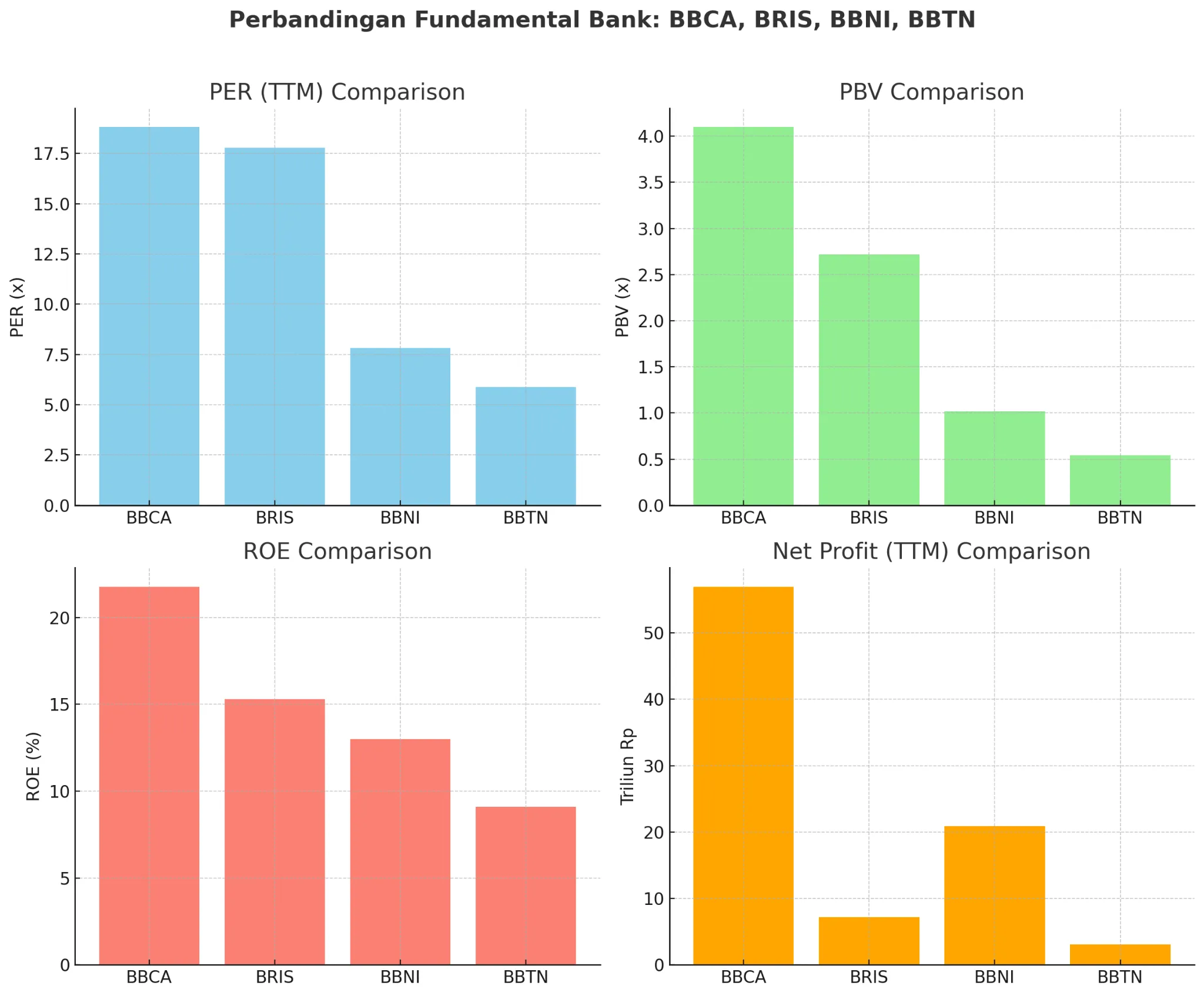

BBCA tetap menjadi rujukan utama investor karena stabilitas dan kinerja yang konsisten. Dengan laba bersih tahunan menembus Rp56,9 triliun, bank ini mencatat return on equity (ROE) impresif di kisaran 21,78 persen.

Valuasinya memang relatif mahal, dengan price-to-book value (PBV) 4,1 kali dan price-to-earnings ratio (PER) 18,8 kali, jauh di atas median IHSG. Namun, margin keuntungan yang sangat tinggi, net profit margin 48 persen, serta likuiditas kas yang solid menunjukkan BBCA tetap menjadi benchmark industri.

Investor yang mengutamakan kestabilan dan dividen reguler akan melihat BBCA sebagai pilihan aman meskipun harga sahamnya sering kali diperdagangkan premium.

Berbeda dengan BBCA, BRIS menawarkan dinamika pertumbuhan yang lebih agresif. Laba bersihnya di TTM mencapai Rp7,1 triliun dengan ROE 15,3 persen, menunjukkan kinerja yang solid untuk bank syariah.

Valuasinya relatif moderat dengan PER 17,8 kali dan PBV 2,7 kali, sementara pertumbuhan pendapatan kuartal terakhir tercatat 10 persen YoY. Namun, kelemahan BRIS terletak pada arus kas, dengan free cash flow negatif Rp12,7 triliun, menandakan adanya tekanan likuiditas yang bisa menjadi risiko di tengah ekspansi cepat.

Meski begitu, BRIS punya daya tarik sebagai representasi utama perbankan syariah di Indonesia, yang sejalan dengan tren permintaan keuangan syariah global.

Sementara itu, BBNI tampil sebagai pilihan value investor. Dengan PER hanya 7,8 kali dan PBV 1,02 kali, valuasi bank ini jauh lebih murah dibanding BBCA dan BRIS. Laba bersih TTM mencapai Rp20,8 triliun dengan ROE 13 persen, angka yang masih solid meski di bawah BBCA.

Kelemahannya, kinerja kuartal terakhir mencatat penurunan laba 12 persen YoY dan revenue turun 4,6 persen YoY. Walau ada tekanan jangka pendek, BBNI masih menawarkan imbal hasil dividen tinggi dengan dividend yield 8,5 persen, yang menjadi daya tarik utama bagi investor income-seeking.

Di sisi lain, BBTN menawarkan cerita kontras, valuasi sangat murah tetapi dengan risiko yang lebih besar. PER TTM hanya 5,9 kali dan PBV 0,54 kali, menunjukkan pasar menilai bank ini undervalued. Namun, Altman Z-score yang rendah di 0,27 menandakan risiko kebangkrutan yang tinggi jika tidak ada perbaikan signifikan.

Laba bersih TTM hanya Rp3,05 triliun dengan ROE 9 persen, jauh lebih rendah dibanding bank besar lainnya. Meski begitu, pertumbuhan laba kuartal terakhir masih positif dan dividend yield mencapai 4,2 persen, menjadikannya saham spekulatif dengan potensi rebound jika fundamental membaik.

Membandingkan keempatnya, BBCA tetap unggul sebagai pilihan paling stabil dengan kinerja keuangan yang kokoh dan reputasi kuat di industri, meski dengan valuasi premium. BRIS menarik untuk investor yang mengincar pertumbuhan sektor syariah, tetapi harus siap menghadapi risiko arus kas negatif.

BBNI menjadi opsi menarik bagi mereka yang mencari kombinasi valuasi murah dan dividen tinggi, sementara BBTN hanya cocok bagi investor dengan toleransi risiko tinggi yang berspekulasi pada potensi recovery.

Dengan demikian, rekomendasi overweight dari RHB Sekuritas mencerminkan keyakinan bahwa sektor perbankan masih menjadi motor utama pemulihan pasar di paruh kedua 2025.

Namun bagi investor, pemilihan saham harus disesuaikan dengan profil risiko, BBCA untuk kestabilan, BRIS untuk pertumbuhan, BBNI untuk value dan dividen, dan BBTN untuk mereka yang berani mengambil risiko besar demi potensi keuntungan yang lebih tinggi.

Beberapa Saham Tampilkan ‘Wajah Merah’

Perdagangan saham perbankan pada 15 Agustus 2025 menampilkan dinamika yang cukup kontras, di mana sebagian besar bank besar bergerak melemah, meski sentimen jangka menengah terhadap sektor ini tetap konstruktif.

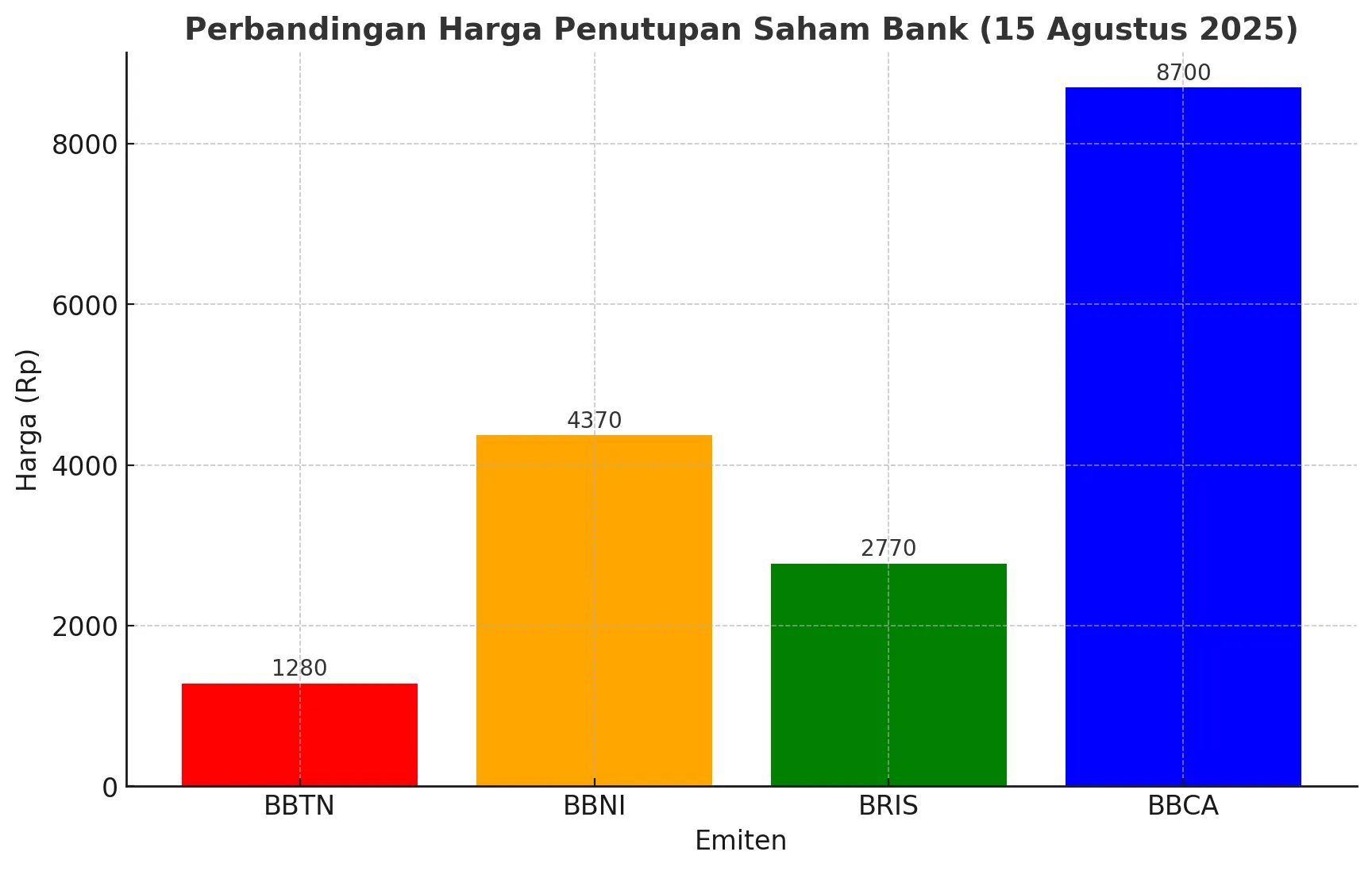

Saham PT Bank Tabungan Negara Tbk (BBTN) mencatatkan penurunan paling tajam, anjlok 5,19 persen ke level Rp1.280 per saham. Koreksi ini terjadi setelah saham dibuka di Rp1.350 dan sempat menyentuh level tertinggi Rp1.355.

Tekanan jual besar-besaran terlihat jelas dari volume transaksi, mencerminkan kerentanan BBTN terhadap volatilitas pasar. Meskipun valuasinya murah dan kerap disebut undervalued, sentimen jangka pendek masih menekan pergerakan harga saham bank fokus perumahan ini.

Di sisi lain, PT Bank Negara Indonesia Tbk (BBNI) juga terkoreksi tipis 0,46 persen ke Rp4.370 per saham. Saham BBNI sebenarnya sempat menyentuh level tertinggi harian Rp4.450, namun tekanan di akhir perdagangan menariknya kembali ke zona merah.

Pergerakan ini memperlihatkan bahwa meski secara fundamental BBNI memiliki valuasi menarik dengan price-to-earnings ratio (PER) yang rendah dan imbal hasil dividen tinggi, sahamnya masih dipengaruhi oleh ketidakpastian pasar.

Tekanan jangka pendek mungkin masih membayangi, tetapi daya tarik jangka panjang BBNI sebagai saham value tidak berubah.

Sementara itu, PT Bank Syariah Indonesia Tbk (BRIS) relatif stabil dengan harga ditutup stagnan di Rp2.770. BRIS sempat bergerak di rentang Rp2.740 hingga Rp2.800, dengan volume transaksi lebih tipis dibanding bank besar lain.

Pergerakan mendatar ini seakan mencerminkan sikap pasar yang menunggu kejelasan arah lebih lanjut. Dengan valuasi yang masih moderat dan prospek pertumbuhan syariah yang kuat, stagnasi harga ini lebih menggambarkan fase konsolidasi ketimbang pelemahan mendasar.

Adapun PT Bank Central Asia Tbk (BBCA) ikut terkoreksi 0,85 persen ke Rp8.700. Saham bank swasta terbesar di Indonesia itu sempat berada di level Rp8.850, namun melemah seiring tekanan profit taking.

Meski koreksi terjadi, transaksi senilai lebih dari Rp600 miliar menegaskan tingginya likuiditas BBCA. Dengan fundamental kuat, margin keuntungan tinggi, serta posisi sebagai benchmark industri, pelemahan ini lebih bersifat teknis ketimbang sinyal perubahan arah tren.

Jika menimbang keseluruhan, perdagangan terakhir memang memperlihatkan tekanan pada sebagian besar bank besar, terutama BBTN yang terpukul cukup dalam. Namun, rekomendasi overweight yang diberikan sejumlah analis tetap punya dasar yang kuat.

Likuiditas sektor perbankan diperkirakan membaik pada paruh kedua 2025, sementara prospek pertumbuhan kredit dan stabilitas fundamental bank-bank besar masih solid.

BBCA tetap menjadi pilihan defensif, BRIS menawarkan potensi pertumbuhan di segmen syariah, BBNI unggul sebagai saham value dengan dividen menarik, dan BBTN meski berisiko tinggi masih menyimpan potensi rebound jika kondisi makro membaik.

Dengan demikian, meski perdagangan harian terakhir didominasi sentimen negatif, rekomendasi overweight untuk keempat saham tersebut masih relevan, asalkan investor menyesuaikan strategi dengan profil risiko masing-masing, yaitu berhati-hati di saham berisiko tinggi seperti BBTN, memanfaatkan valuasi murah di BBNI, menjaga eksposur ke BRIS untuk pertumbuhan jangka panjang, dan tetap menjadikan BBCA sebagai jangkar stabilitas portofolio.

Teknikal Tunjukkan Sinya Beli, Apa Rekomendasinya?

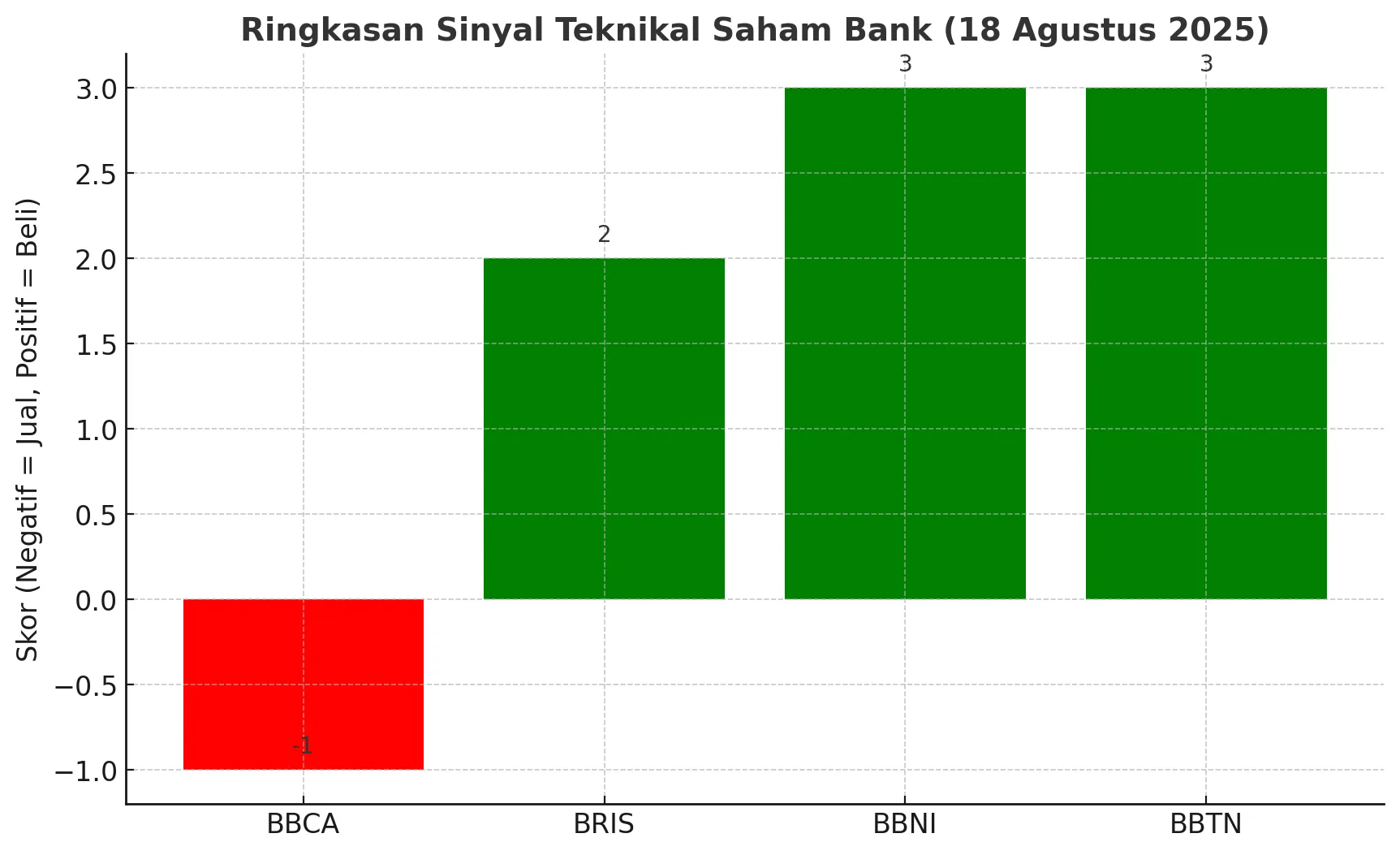

Pasar perbankan tengah menunjukkan perbedaan arah yang cukup tajam jika dilihat dari sisi teknikal. Saham PT Bank Central Asia Tbk (BBCA), yang selama ini dikenal sebagai barometer sektor perbankan, justru mengirimkan sinyal negatif.

Rangkuman indikator teknikal BBCA saat ini menunjukkan kecenderungan “Jual”, dengan mayoritas moving average jangka menengah hingga panjang berada di area bearish. MACD juga masih negatif, memperlihatkan tren pelemahan, sementara RSI yang berada di level 46 menandakan saham ini netral tetapi belum menunjukkan tanda oversold.

Kondisi ini membuat BBCA berpotensi masih tertekan dalam jangka pendek, sehingga strategi terbaik bagi investor adalah menunggu titik stabilisasi harga sebelum menambah posisi. Bagi pemegang jangka panjang, pelemahan ini lebih pantas dianggap sebagai fase konsolidasi ketimbang tanda perubahan fundamental.

Sebaliknya, PT Bank Syariah Indonesia Tbk (BRIS) justru berada di jalur positif. Indikator teknikal BRIS memberikan sinyal “Sangat Beli”, dengan mayoritas indikator momentum, termasuk RSI yang sudah berada di atas 50, menegaskan kekuatan tren naik.

Moving average dari jangka pendek hingga panjang hampir seluruhnya berada di posisi bullish, meski ada sedikit tekanan di MA5. Fakta bahwa BRIS mampu bertahan di area netral hingga bullish saat bank besar lain melemah menandakan minat beli yang tetap kuat, apalagi tren sektor syariah masih dalam fase ekspansi.

Bagi investor, BRIS bisa dipandang sebagai saham dengan potensi kenaikan lebih lanjut dalam jangka menengah, meski perlu kewaspadaan pada potensi koreksi teknis akibat sinyal jenuh beli di beberapa indikator seperti Stochastic RSI.

PT Bank Negara Indonesia Tbk (BBNI) pun tak kalah menarik. Data teknikal menempatkan saham ini di zona “Sangat Beli”, dengan sembilan indikator memberikan sinyal positif tanpa ada tekanan jual berarti.

RSI berada di 61, mencerminkan momentum bullish yang sehat, sementara MACD positif mengonfirmasi tren penguatan harga. Bahkan, mayoritas moving average konsisten berada di area beli, kecuali pada MA200 yang masih memberikan sinyal jual akibat pelemahan harga di periode lebih panjang.

Dengan dukungan valuasi yang murah dan dividen yang tinggi, BBNI terlihat sebagai kombinasi ideal antara fundamental value dan sinyal teknikal yang kuat. Investor dengan orientasi menengah hingga panjang bisa memanfaatkan momentum ini untuk melakukan akumulasi.

PT Bank Tabungan Negara Tbk (BBTN) menjadi kejutan lain. Meski fundamentalnya kerap dianggap berisiko, secara teknikal saham ini menunjukkan sinyal “Sangat Beli”. RSI di atas 60, MACD positif, dan hampir semua moving average memberikan sinyal beli.

Hanya MA5 yang menunjukkan sedikit tekanan jual, tetapi gambaran keseluruhan masih sangat bullish. Pergerakan ini mengindikasikan adanya minat spekulatif yang cukup kuat terhadap saham berkapitalisasi lebih kecil di sektor perbankan.

Bagi investor yang berani mengambil risiko, BBTN bisa memberikan potensi keuntungan cepat dalam jangka pendek. Namun, mengingat volatilitasnya tinggi, strategi ketat dengan disiplin stop loss tetap diperlukan.

Jika dibandingkan, hanya BBCA yang saat ini menunjukkan tekanan teknikal sehingga rekomendasi overweight dalam jangka pendek terlihat kurang relevan. Namun, untuk BRIS, BBNI, dan BBTN, sinyal teknikal mengonfirmasi prospek overweight yang diberikan analis.

Bagi investor konservatif, fokus pada BBCA dan BBNI dengan horizon panjang masih menjadi strategi aman. Sementara itu, investor dengan selera risiko lebih tinggi bisa melirik BRIS dan BBTN, yang secara teknikal sedang menikmati momentum bullish.

Dengan demikian, strategi perdagangan terbaik adalah bersikap selektif: akumulasi bertahap di saham dengan tren kuat seperti BRIS dan BBNI, tetap waspada di BBCA sambil menunggu sinyal pembalikan, dan berhati-hati memanfaatkan reli BBTN sebagai peluang spekulatif.

Kesimpulan

Melihat keseluruhan analisis fundamental dan teknikal empat bank besar, label overweight yang disematkan oleh analis memang layak dipertahankan, meski dengan catatan berbeda pada masing-masing emiten. BBCA tetap berdiri sebagai jangkar stabilitas, dengan fundamental yang kuat, profitabilitas tinggi, dan posisi pasar yang kokoh. Kendati secara teknikal saat ini sahamnya berada dalam tekanan jual, hal itu lebih mencerminkan fase konsolidasi jangka pendek daripada penurunan kualitas bisnis. Investor jangka panjang masih melihat BBCA sebagai aset defensif yang tak tergantikan.

BRIS menawarkan cerita pertumbuhan yang segar. Sebagai bank syariah terbesar, ia bukan hanya merepresentasikan tren global keuangan syariah, tetapi juga memperlihatkan sinyal teknikal yang solid dengan momentum beli yang kuat. Meski ada risiko volatilitas karena valuasi yang masih sensitif terhadap sentimen pasar, prospeknya tetap menarik sebagai saham pertumbuhan.

BBNI menempati posisi unik sebagai bank dengan valuasi relatif murah namun tetap menunjukkan kinerja operasional yang solid. Dividen tinggi, PER rendah, dan dukungan teknikal yang positif menjadikannya opsi menarik bagi investor yang mencari kombinasi value dan momentum. Dengan ruang kenaikan yang lebih besar, BBNI tampak sebagai salah satu kandidat paling menjanjikan di antara bank BUMN.

Sementara itu, BBTN, meski secara fundamental masih membawa risiko lebih besar dibanding tiga bank lainnya, memperlihatkan sinyal teknikal yang menguat. Investor spekulatif bisa memanfaatkan momentum ini, namun tetap harus disiplin karena volatilitas saham ini tinggi dan rentan terhadap pembalikan arah.

Dengan gambaran tersebut, overweight masih relevan untuk sektor perbankan besar di paruh kedua 2025. BBCA dipertahankan sebagai pilar stabilitas, BRIS menjadi motor pertumbuhan syariah, BBNI tampil menonjol sebagai saham value dengan imbal hasil dividen menarik, dan BBTN berpotensi memberikan keuntungan bagi investor berani yang pandai mengelola risiko. Artinya, overweight bukan hanya pantas, tetapi juga logis, asalkan investor menyesuaikan strategi dengan karakteristik dan profil risiko masing-masing bank.(*)