Posisi Makro Indonesia dalam Industri Nikel

Indonesia bukan lagi sekadar pemain. Ia kini raksasa. Data dari U.S. Geological Survey (USGS) 2023 menunjukkan Indonesia menguasai 42 persen cadangan nikel dunia dan menyumbang 51 persen dari total produksi global. Di pasar nikel primer—yakni ferronikel, nickel matte, dan produk turunan lainnya—posisi Indonesia makin mencolok. Berdasarkan estimasi Standard & Poor’s yang dirujuk Institute for Energy Economics and Financial Analysis atau IEEFA dalam laporan berjudul Indonesia's Nickel Companies: The Need for Renewable Energy Amid Increasing Production, Indonesia memproduksi 40 persen dari seluruh pasokan nikel primer global. Ini artinya, satu dari dua baterai kendaraan listrik yang diproduksi dunia bisa jadi berbahan nikel Indonesia.

Di balik data itu, ada empat emiten besar yang bekerja. Mereka adalah PT Vale Indonesia Tnk (INCO), PT Aneka Tambang Tbk (ANTM), PT Merdeka Battery Materials Tbk (MBMA), dan PT Trimegah Bangun Persada Tbk (NCKL) yang menguasai 26 persen dari seluruh produksi nikel nasional. Tahun 2023, keempatnya memproduksi 353.000 ton nikel dari total 1,36 juta ton produksi primer nasional. Dari sisi finansial, mereka mengantongi total pendapatan USD6,8 miliar dan laba bersih USD996 juta—masih di bawah kontribusi emiten batu bara, tapi mulai mengejar, khususnya dalam nilai tambah dan daya tawar global.

Namun, posisi strategis ini tidak datang tanpa beban. Dalam upaya mendorong hilirisasi, pemerintah Indonesia memang sukses menciptakan ekosistem pengolahan nikel lokal. Sejak larangan ekspor bijih mentah diberlakukan pada 2020, investasi mengalir deras. Tapi sebagian besar pabrik smelter yang dibangun masih bergantung pada PLTU berbasis batu bara. Hanya INCO yang mengandalkan PLTA. Maka tak heran jika per ton nikel, INCO mencatat intensitas emisi gas rumah kaca (GRK) terendah, yakni 28,7 ton CO₂ per ton nikel. Sebagai pembanding, Antam mencatat 69,9 tCO₂/tNi, sementara NCKL dan MBMA masing-masing 68,4 dan 56,9 tCO₂/tNi.

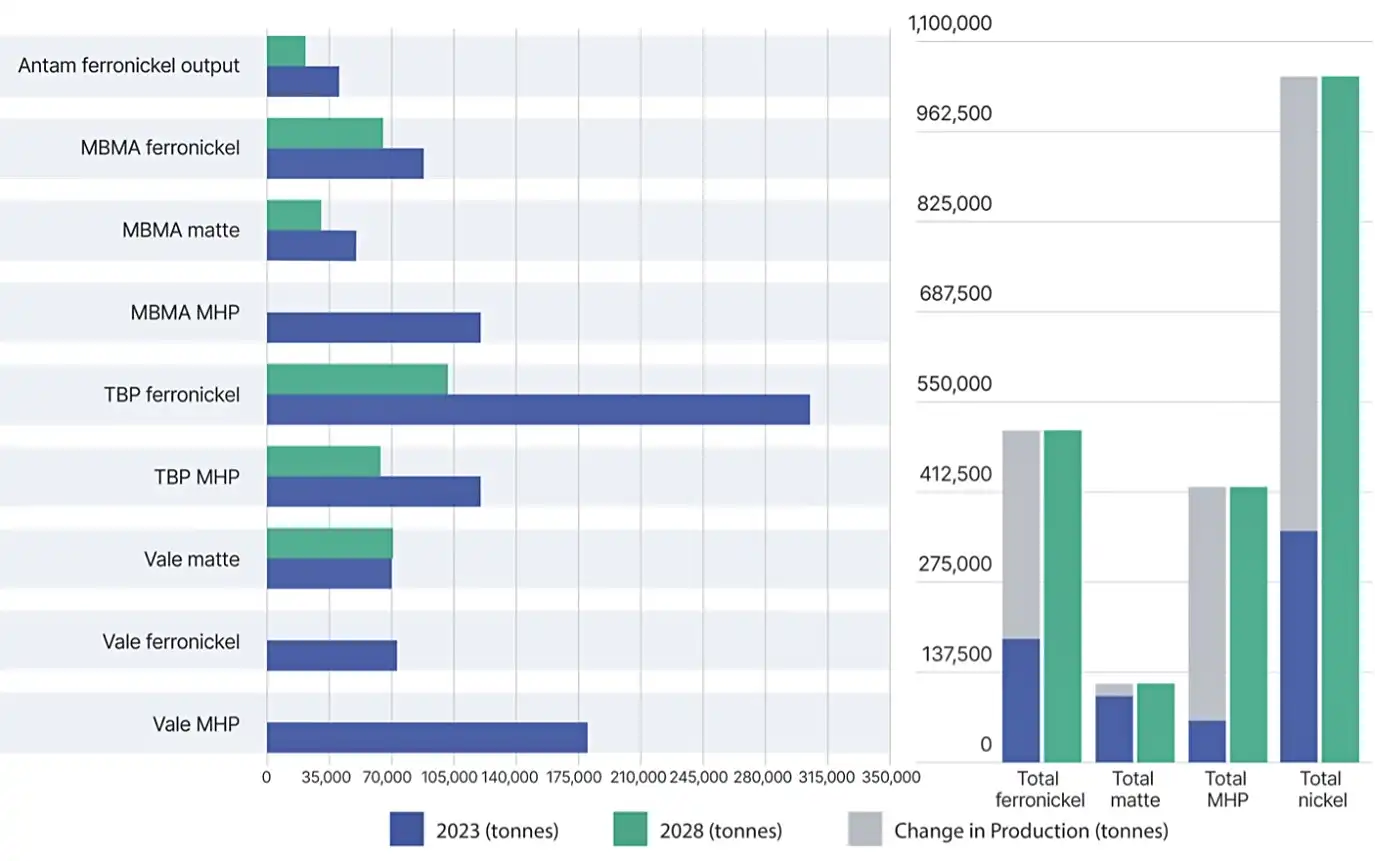

Rencana ekspansi 2028 pun memunculkan dua sisi mata uang. Target produksi empat emiten utama dipatok naik menjadi 1,05 juta ton, terdiri dari 507.000 ton ferronikel, 120.000 ton nickel matte, dan 420.000 ton dari High Pressure Acid Leach (HPAL) yang lebih ramah lingkungan. Namun, IEEFA memperkirakan jika target ini tercapai tanpa perubahan sistem energi, maka emisi GRK bakal melonjak ke 38,5 juta ton CO₂—setara 4,5 persen dari total emisi nasional Indonesia pada 2023. Sebaliknya, jika semua proses mencapai standar efisiensi yang dilakukan INCO (28,7 tCO₂/tNi), total emisi bisa ditekan hingga 22,3 juta ton—penghematan 42 persen emisi nasional dari sektor ini.

Produksi 2023 dan Target 2028 Perusahaan Nikel Indonesia

Masalahnya, teknologi HPAL yang dianggap lebih hijau pun bukan tanpa cela. Setiap ton nikel HPAL menghasilkan 1,4 hingga 1,6 ton limbah basah (tailings) yang harus disimpan di wilayah-wilayah berisiko tinggi secara geologis seperti Sulawesi—tempat sebagian besar proyek berlangsung. Topografi curam, curah hujan tinggi, dan aktivitas seismik di wilayah ini memperbesar risiko bencana ekologis.

Peta ini menggambarkan dilema besar. Di satu sisi, Indonesia tengah menancapkan posisi sebagai pemimpin global nikel dan mendulang potensi fiskal baru, terutama dengan meningkatnya tarif royalti dari 3,5 hingga 6 persen untuk produk hilir seperti matte dan ferronikel. Namun, jika ekspansi ini tidak disertai transisi energi dari PLTU ke PLTA atau pembangkit terbarukan lainnya, maka keuntungan jangka pendek bisa menimbulkan beban jangka panjang bagi lingkungan, fiskal, dan reputasi.

Dengan cadangan terbesar dan posisi pasar terdepan, Indonesia berada di titik balik sejarah: apakah akan menjadikan nikel sebagai lokomotif ekonomi hijau yang bersih atau mengulang pola eksploitasi batu bara. Dengan kata lain, mendulang cuan hari ini, menanggung kerusakan esok hari.

INCO sebagai Model Green Smelter

Di tengah gelombang ekspansi nikel yang makin masif, satu nama tampil sebagai anomali yang justru menjadi model ideal: INCO. Di saat mayoritas smelter nikel di Indonesia masih bergantung pada pembangkit listrik tenaga uap berbahan batu bara, perusahaan BUMN yang dikelola MIND ID ini justru sudah puluhan tahun mengandalkan PLTA milik sendiri dengan kapasitas mencapai 365 megawatt (MW). PLTA ini tidak hanya menopang seluruh operasional pabrik pengolahan nikel matte di Sorowako, Sulawesi Selatan, tapi juga menciptakan profil GRK.yang jauh lebih rendah dibanding pesaingnya.

IEEFA mencatat, intensitas emisi Vale hanya 28,7 ton CO₂ per ton nikel yang dihasilkan. Bandingkan dengan MBMA (56,9 tCO₂/tNi), NCKL (68,4 tCO₂/tNi), dan bahkan Antam (69,9 tCO₂/tNi). Artinya, Vale menghasilkan emisi hanya separuh dari para pesaing utama. Rendahnya emisi ini bukan hasil dari kompensasi atau pembelian sertifikat hijau, tapi benar-benar hasil struktur operasional INCO yang sudah sejak 1978 mengandalkan energi terbarukan dari bendungan sendiri—jauh sebelum kata Environmental, Social, and Governance (ESG) menjadi mantra global.

Konsistensi ini tidak luput dari pengakuan negara. Pada Februari 2025, INCO menjadi satu-satunya perusahaan tambang nikel yang meraih PROPER Emas dari Kementerian Lingkungan Hidup dan Kehutanan (KLHK)—penghargaan tertinggi dalam evaluasi kinerja lingkungan hidup korporat. Sebelumnya, Vale telah menyabet PROPER Hijau selama tiga tahun berturut-turut (2021–2023). Penghargaan ini tak datang sendiri. CEO mereka saat itu, Febriany Eddy, juga dianugerahi Green Leadership Madya Award oleh KLHK sebagai pengakuan atas kepemimpinan strategis dalam membumikan prinsip keberlanjutan di seluruh jenjang operasional.

Secara independen, Bursa Efek Indonesia juga menilai kinerja ESG Vale sebagai salah satu yang terbaik. Hingga pertengahan Juni 2025, skor ESG Vale tercatat sebesar 29,41. Angka ini menempatkannya dalam kategori risiko sedang cenderung rendah dengan tingkat kontroversi hanya level 2—di bawah banyak perusahaan sejenis. Skor ini bukan hanya angka. Ia mencerminkan persepsi positif dari pasar dan pemangku kepentingan yang menilai bahwa INCO konsisten menjalankan prinsip tata kelola yang baik, menjaga lingkungan, serta memperhatikan aspek sosial di wilayah operasi.

Model keberlanjutan yang diusung INCO juga mencakup wilayah pascatambang. Sepanjang 2024, perusahaan mereklamasi 178,9 hektare lahan, merehabilitasi 14.740 hektare Daerah Aliran Sungai (DAS), dan menanam lebih dari 139 ribu pohon, termasuk puluhan ribu pohon endemik. Upaya ini bukan cuma simbolik, tapi bagian dari strategi INCO menjaga lisensi sosial untuk beroperasi di tengah sensitivitas ekologis kawasan Sulawesi.

Maka tak heran bila dalam kunjungan kerja spesifik DPR RI ke fasilitas INCO di Makassar pada Maret 2024 lalu, Ketua Komisi VII saat itu, Sugeng Suparwoto, secara terbuka menyebut INCO sebagai “contoh pertambangan yang sangat baik.” Menurutnya, INCO satu-satunya smelter nikel di Indonesia yang menggunakan listrik dari energi terbarukan secara penuh. Ini menjadikannya acuan ideal dalam praktik ESG.

Dalam konteks industri nikel nasional, INCO saat ini menjadi green benchmark—patokan hijau—yang bukan hanya unggul dalam emisi, tetapi juga dalam tata kelola, reputasi, dan daya tahan risiko jangka panjang. Ketika banyak smelter dikejar target produksi tanpa peta transisi energi, INCO justru sudah lebih dulu menuntaskan persoalan dasarnya. Perusahaan ini membuktikan bahwa pertambangan nikel bisa berlangsung tanpa harus merusak lingkungan.

Di tengah upaya Indonesia menggantikan batu bara sebagai sumber royalti utama, INCO menunjukkan bahwa masa depan fiskal bisa datang dari nikel—asal ditambang dengan cara yang benar. Pertanyaannya kini, siapa yang akan menyusul jejak INCO?

Nikel Makin Tajirkan Negara, tapi Kurangi Laba Emiten

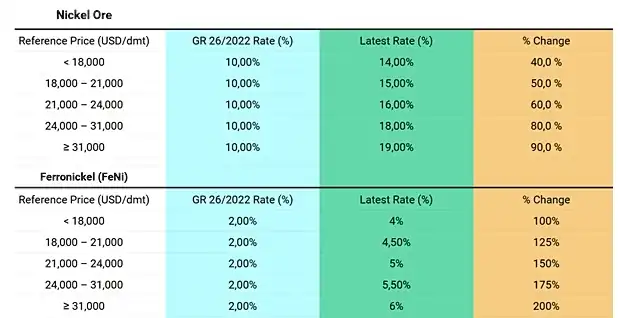

Ketika harga nikel masih bertahan di zona lesu, pemerintah justru mengerek tarif royalti. Langkah ini bukan tanpa alasan. Sejak 26 April 2025, beleid baru melalui PP Nomor 19 Tahun 2025 resmi berlaku, menetapkan skema tarif royalti progresif berdasarkan harga acuan—sekaligus menggantikan ketentuan GR 26/2022. Sasarannya jelas: mendongkrak Penerimaan Negara Bukan Pajak (PNBP), terutama dari subsektor mineral dan batu bara (minerba) yang selama ini menjadi lumbung andalan APBN.

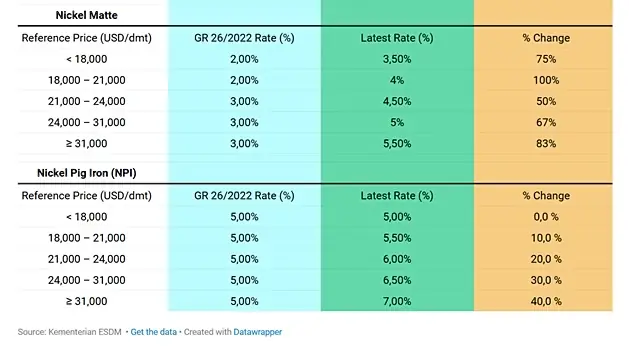

Tarif royalti nickel matte, produk yang dihasilkan oleh INCO dan MBMA, melonjak signifikan. Jika sebelumnya di kisaran 2–3 persen, kini tarifnya dipatok antara 3,5 persen hingga 5,5 persen, tergantung harga jual nikel. Pada harga terendah (di bawah USD18.000/ton), tarif melonjak 75 persen—naik dari 2 menjadi 3,5 persen. Di rentang tertinggi, yakni di atas USD31.000/ton, tarif royalti melonjak 83 persen.

Produk lainnya, seperti Ferronickel (FeNi) yang dihasilkan Antam (ANTM) dan NCKL, juga terkena dampak serupa. Tarifnya dipatok progresif hingga 7 persen—naik 40 persen dari tarif tetap sebelumnya sebesar 5 persen. Bahkan nikel ore pun tak luput dari revisi: tarifnya naik dari 10 menjadi 14 persen.

Di atas kertas, negara jelas diuntungkan. Target PNBP tahun ini dipatok Rp513,6 triliun, naik dari Rp492 triliun pada 2024. Dan subsektor minerba diproyeksikan menyumbang lebih dari 42 persen. Pemerintah punya momentum, apalagi saat transisi energi membuat komoditas seperti nikel makin seksi. Tetapi ini hanya satu sisi dari neraca.

Masalahnya, kenaikan tarif itu terjadi ketika harga nikel justru sedang menurun. Harga nikel global sempat menyentuh USD14.150 per ton pada April 2025—terendah dalam lebih dari empat tahun. Meski sempat rebound tipis, harga belum keluar dari tren turun tiga tahun terakhir. Penyebab utamanya adalah kelebihan pasokan dari Indonesia sendiri dan melemahnya permintaan dari China, negara konsumen utama.

Kondisi ini menimbulkan tekanan ganda bagi para emiten. Di satu sisi, mereka harus menyetor lebih banyak royalti ke negara. Di sisi lain, harga jual nikel tidak mendukung margin keuntungan. Kombinasi keduanya menjadi pukulan telak bagi produsen nikel domestik.

Laporan keuangan tahun 2024 mencerminkan kondisi ini. INCO, misalnya, mencatat penurunan laba sebesar 77,97 persen secara tahunan (YoY) meski pendapatan masih tumbuh dua digit. MBMA, yang berada di bawah PT Zhao Hui Nickel dan juga memproduksi nickel matte, mencatat kenaikan laba 244 persen, tetapi margin bersihnya hanya 1,23 persen. Sementara itu, ANTM, yang menghasilkan Ferronickel, tetap mencetak laba tertinggi Rp3,6 triliun, tetapi margin keuntungannya makin menipis (NPM hanya 5,27 persen). NCKL unggul dari sisi margin—NPM 23,66 persen, tetapi revenue growth-nya hanya 13 persen.

Dengan margin yang makin terhimpit, ada dua risiko utama. Pertama, penurunan daya saing emiten nikel di pasar global. Kedua, potensi pengurangan reinvestasi untuk ekspansi atau inisiatif keberlanjutan—yang ironisnya justru dibutuhkan untuk menjaga jejak hijau industri ini di masa depan.

Karena itu, jika Indonesia ingin tetap memaksimalkan penerimaan dari sektor nikel tanpa membunuh kelangsungan bisnis hulu, maka dibutuhkan keseimbangan yang cermat. Regulasi fiskal semestinya bersifat antisipatif, bukan sekadar reaktif terhadap harga global.

Peningkatan kontribusi fiskal dari sektor nikel sah-sah saja. Tapi dalam konteks tren harga yang melemah, kunci keberlanjutan penerimaan justru bukan di tarif, melainkan di efisiensi dan teknologi rendah karbon. Dalam konteks ini, pendekatan yang mengintegrasikan pemanfaatan energi terbarukan, seperti PLTA yang dimiliki INCO, bisa jadi pembeda jangka panjang—bukan hanya soal reputasi ESG, tapi soal kemampuan bertahan secara profit dan kontribusi fiskal.

Tambang Nikel dalam Angka dan Arah

Pemerintah patut berbangga karena royalti nikel kini menjadi sumber cuan fiskal baru. Dalam aturan terbaru, tarif untuk produk nickel matte bisa naik hingga 83 persen, sementara ferronickel dan NPI juga mengalami penyesuaian signifikan. Di tengah menurunnya harga acuan nikel global, kenaikan tarif ini akan mempertebal kantong negara, tapi sekaligus mengetatkan ruang napas margin korporasi. Namun ada pertanyaan penting yang perlu diajukan: apakah peningkatan penerimaan ini benar-benar berkelanjutan?

Kenaikan royalti memang bisa memperkuat PNBP dan menjadikan nikel sebagai pilar fiskal baru menggantikan batu bara. Tapi jika pertumbuhan produksi nikel masih ditopang oleh pembangkit listrik berbasis batu bara, maka kita hanya sedang mengganti lubang lama dengan kubangan baru. Risiko emisi dari smelter berbahan bakar fosil akan menumpuk, apalagi dengan proyeksi 38,5 juta ton CO₂ yang dihasilkan industri nikel pada 2028—setara 4,5 persen dari total emisi nasional saat ini (IEEFA, 2024).

Vale Indonesia atau INCO menunjukkan bahwa ada jalan lain. Dengan PLTA 365 MW yang dimiliki sendiri, INCO menghasilkan nikel matte dengan intensitas emisi terendah dibanding semua pemain utama. Hal ini bukan hanya menurunkan jejak karbon, tapi juga membuka jalan bahwa industrialisasi nikel bisa dilakukan tanpa harus mengorbankan ambisi iklim nasional.

Jika Indonesia ingin menjadikan nikel sebagai tulang punggung ekonomi hijau, maka standar produksi harus mengikutinya. Hilirisasi tanpa transisi energi hanya akan menjadikan nikel sebagai tambang karbon baru. Saatnya kebijakan fiskal didukung dengan strategi energi bersih yang terintegrasi—bukan hanya demi lingkungan, tetapi demi kesinambungan penerimaan negara dalam jangka panjang.(*)