KABARBURSA.COM – Setelah euforia membawa valuasi PT Amman Mineral Internasional Tbk, berkode emiten AMMN, melonjak ke level ekstrem pada paruh pertama 2024, pasar kini memasuki fase yang jauh lebih senyap namun tidak kehilangan momentumnya.

Harga saham AMMN saat ini tidak lagi bergerak liar. Volumenya muai menyusut dan pelaku besar tampaknya lebih berhitung untuk mengikuti perdagangannya. Titik ini menjadi proses yang jarang terlihat oleh investor ritel, yaitu negosiasi valuasi.

Banyak investor menganggap penurunan harga AMMN dari puncaknya sebagai tekanan jual asing. Namun, data perdagangan tidak menunjukkan hal demikian. Ada gambaran yang lebih kompleks, bukan sebuah kepanikan tetapi rotasi kepemilikan.

Ya, yang terjadi bukanlah pelepasan masif, melainkan penyesuaian harga secara wajar. Ketika euforia mereda dan valuasi dikoreksi, pasar mulai menguji pertanyaan: di level berapa AMMN layak dihargai dalam siklus berikutnya?

Volume Kuat, Antrean Beli Tebal

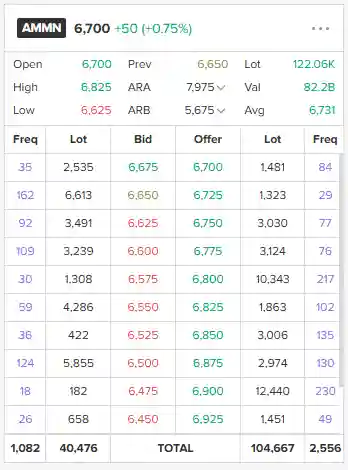

Berdasarkan data bid/offer pada Rabu pagi, 17 Desember 2025, AMMN mencatatkan volume transaksi sekitar 40.476 lot dengan nilai transaksi Rp82,2 miliar. Angka ini berada di atas rata-rata harian normal dan menunjukkan bahwa pergerakan harga ke lvel 6.700 bukan hasil transaksi tipis. Ada partisipasi pasar yang nyata.

Yang menarik, struktur volumenya lebih condong ke sisi offer. Dari data terlihat bahwa total antrean offer mencapai 104.667 lot, jauh lebih besar dibandingkan antrean bid yang berada di 40.476 lot.

Di sini, minat jual memang masih dominan dan pasokan di atas harga pasar relatif besar. Hanya saja, harga tetap mampu naik 0,75 persen, yang artinya permintaan mampu menyerap seluruh tekanan jual yang ada.

Fakta lainnya, frekuensi transaksi sangat aktif, yaitu 2.556 kali. Hal ini mencerminkan keterlibatan pelaku besar dan ritel secara bersamaan. Bisa jadi, saham saat ini berada dalam fese distribusi aktif atau konsilidasi volatil, dan bukan fase sepi peminat.

Dari sisi mikrostruktur, bid tersebar rapat di area 6.450-6.675 yang mencerminkan adanya lapisan permintaan berjenjang. Di bagian offer, antrean besar di area 6.8---6.925 yang menandakan zona suplai kuat. Atau dengan kata lain, volume hari ini lebih menggambarkan pertarungan supply-demand, bukan dominasi dari satu pihak.

Bisa disimpulkan, volume AMMN sedang kuat dan mendukung validitas pergerakan harga. Sayangnya, volume besar ini diikuti antrean jual yang tebal. Jadi, reli AMMN saat ini masih bersifat teknikal dan rentan tertahan jika tidak diikuti agresivitas pembeli.

Volume seperti ini lebih tepat dibaca sebagai fase uji keseimbangan, bukan konfirmasi tren naik yang bearish.

Tertekan Distribusi Asing

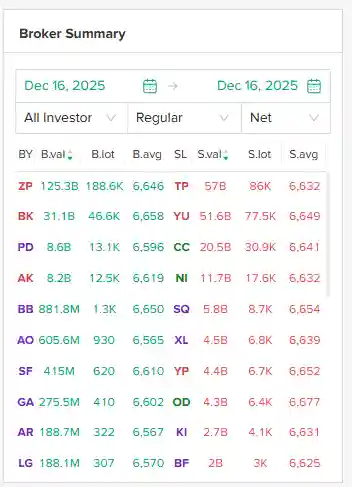

Jika ditelaah lebih dalam, AMMN saat ini sedang tertekan arus distribusi asing. Di sisi penjualan, broker asing besar mendominasi. Sebut saja CGS International (YU) yang mencatat nilai jual sekitar Rp51,6 miliar. Lalu ada Mandiri Sekuritas (CC) yang melempar keluar AMMN dengan nilai sebanyak Rp20,5 miliar.

Lalu ada BNI sekuritas (NI) serta sejumlah broker asing lainnya seperti OCBC Sekuritas (TP), BCA Sekuritas (SQ) dan Stockbit Sekuritas (XL).

Namun, konteks penting muncul di sisi pembelian. Di hari yang sama, Gerak mereka cukup signifikan. Maybank Sekuritas (ZP) mencatat pembelian sekitar Rp125,3 miliar, Jp Morgan (BK) Rp31,1 miliar, dan sejumlah broker lain seperti Indo Premier (PD), UBS Sekuritas (AK), hingga Verdhana Sekuritas (BB) juga mencatat nilai beli yang tidak kecil. Artinya, asing tidak keluar serempak, melainkan sedang tarik-menarik posisi.

Struktur seperti inilah yang mencerminkan rotasi dan distribusi terkontrol, bukan panic selling. Dalam data ini, justru terlihat buyer dan seller sama-sama institusional, dengan harga rata-rata transaksi relatif rapat di kisaran 6.63–6.65.

Selain itu, ukuran lot jual juga tidak menunjukkan dump besar dalam satu broker saja. Penjualan tersebar di banyak broker dengan ukuran menengah, yang lazim terjadi saat fund melakukan profit taking bertahap atau rebalancing, bukan exit agresif.

Kesimpulannya, AMMN memang sedang berada dalam fase tekanan distribusi asing, tapi ini adalah fase konsolidasi dengan aktivitas switching antar institusi. Selama masih ada broker asing besar yang berani menyerap di sisi beli, tekanan ini bersifat struktural dan terkendali, bukan sinyal kapitulasi.

AMMN di Zona Fair Value Bawah

Pertanyaannya sekarang, mengapa tekanan asing yang begitu besar tidak membuat harga turun?

Jadi, dari data PBV band 3 tahun, AMMN saat ini berada di sekitar 5,9 sampai 6,0x book value, yang sangat dekat dengan -1 standar deviasi (5,72x) dan masih jauh di atas area akstrem murah di -2 standar deviasi (3,84x). Ini yang menjadi posisi penting.

Artinya, secara historis AMMN sudah turun dari fase overvalued ekstrem yang pernah terjadi di pertengahan 2024, saat PBV menembus 12x, tetapi belum masuk zona diskon dalam. Posisi ini biasanya dikategorikan sebagai fair–to–slightly undervalued secara statistik. Bukan murah agresif, tapi juga bukan mahal.

PBV mean 3 tahun berada di 7,61x. Jika harga bergerak menuju mean reversion yang “sehat”, maka secara valuasi ruang naik masih terbuka menuju area PBV 7–8x, bukan kembali ke PBV dua digit seperti fase euforia sebelumnya. Ini penting, karena pasar saat ini sudah tidak lagi memberikan premium ekstrem.

Masalahnya ada di PE band, dan di sinilah AMMN terlihat mahal jika dibaca secara konvensional. PE TTM di kisaran 239x secara absolut sangat tinggi. Namun, PE ini tidak bisa dibaca normal karena laba AMMN masih sangat volatil dan tertekan oleh siklus komoditas serta fase investasi.

Itulah sebabnya mean PE bahkan berada di angka yang tidak “ekonomis” secara statistik. Dalam kondisi seperti ini, pasar jelas tidak mem-price AMMN berbasis PE, melainkan berbasis asset value, cadangan, dan ekspektasi siklus tembaga-emas ke depan.

Jadi, PE tinggi bukan sinyal overvalued, melainkan sinyal bahwa laba saat ini belum mencerminkan nilai ekonominya.

Harga Belum Final?

Masuk ke harga dan konsensus analis. Harga saat ini di kisaran Rp6.675–6.700, sementara target rata-rata analis Rp7.700. Kondisi itu memberi upside sekitar 14–15 persen dan relatif moderat. Target tertingginya adalah Rp11.000, yang mencerminkan skenario bullish siklus komoditas dan eksekusi yang sangat mulus.

Sementara itu, target terendah berada Rp3.400, yang merupakan skenario stress jika harga komoditas dan operasional memburuk. Dengan kata lain, konsensus menempatkan AMMN di tengah rentang risiko, bukan di ujung murah atau mahal.

Di sini, RHB Sekuritas menyarankan strategi buy on weakness pada saham PT Amman Mineral Internasional Tbk (AMMN) mencerminkan pendekatan perdagangan yang sangat taktis, bukan keyakinan bullish jangka panjang.

Area beli di kisaran 6.500 diposisikan sebagai zona uji, di mana tekanan jual diharapkan mulai mereda dan peluang pantulan teknikal terbuka. Selama harga mampu bertahan di atas level tersebut, ruang rebound menuju area 7.000 hingga 7.275 masih terbuka secara teknikal.

Namun, batas risikonya juga tegas. Penempatan stop loss di bawah 6.000 menandakan bahwa strategi ini hanya berlaku selama struktur harga tidak rusak. Jika level tersebut ditembus, asumsi pantulan gagal dan risiko penurunan lanjutan menjadi dominan.

Jika semua data digabungkan, maka kesimpulannya cukup tegas. AMMN saat ini bukan overvalued, karena secara PBV sudah turun ke bawah mean historis dan euforia valuasi sudah hilang. Namun, AMMN juga belum bisa disebut undervalued kuat, karena belum masuk zona –2 standar deviasi dan upside konsensus masih terbatas satu digit–belasan persen.

Untuk target selanjutnya, secara rasional pasar akan menguji area Rp7.300–Rp7.700 terlebih dahulu, karena itu sejalan dengan mean PBV reversion, target rata-rata analis, dan zona supply psikologis pasca distribusi sebelumnya.

Selama AMMN masih bertahan di atas area PBV –1 SD dan tidak breakdown ke bawah Rp6.300–Rp6.400, struktur valuasinya masih sehat. Tetapi untuk kembali ke fase “mahal”, AMMN harus disertai perbaikan fundamental laba, bukan sekadar narasi.

Ringkasnya, AMMN saat ini berada di zona fair value bawah—bukan murah agresif, bukan mahal, dengan target rasional jangka menengah di sekitar Rp7.500–Rp7.700, dan risiko terbesar tetap berasal dari siklus komoditas dan realisasi kinerja, bukan lagi dari valuasi yang terlalu tinggi.(*)