Lonjakan harga minyak global yang menjadi latar pergerakan saham migas domestik bermula dari eskalasi konflik pada 28 Februari 2026, ketika serangan militer Amerika Serikat–Israel ke Iran memicu respons balasan berupa serangan drone dan rudal serta ancaman terhadap jalur pelayaran energi di Teluk. Dampak langsungnya terasa di Selat Hormuz, jalur sempit yang menyalurkan sekitar 18–19 juta barel minyak per hari—setara hampir 20 persen konsumsi minyak dunia. Laporan pelayaran internasional menunjukkan lalu lintas tanker sempat turun sekitar 70 persen dalam beberapa hari pertama krisis. Dalam pasar komoditas yang sangat sensitif terhadap gangguan pasokan, angka tersebut cukup untuk mendorong premi risiko melonjak tajam.

Di tengah ketegangan itu, harga Brent dan WTI bergerak naik signifikan dalam hitungan hari. Pelaku pasar mulai kembali membicarakan skenario ekstrem yang selama ini hanya menjadi catatan analisis. Jika gangguan di Hormuz berlarut, harga minyak berpotensi menembus kisaran USD100 hingga USD150 per barel. Skenario tersebut bukan sekadar spekulasi, melainkan proyeksi berbasis struktur suplai global yang memang bertumpu pada negara-negara Teluk seperti Arab Saudi, Irak, Kuwait, Iran, dan Uni Emirat Arab—seluruhnya bergantung pada satu chokepoint yang sama.

Namun pasar keuangan global tidak hanya membaca peristiwa ini sebagai cerita kenaikan harga komoditas. Dalam setiap krisis energi, yang ikut naik bukan hanya harga minyak, tetapi juga ekspektasi inflasi dan volatilitas lintas aset. Sebaliknya, selera risiko investor global cenderung turun. Arus dana biasanya mengalir ke aset yang dianggap aman—dolar AS, obligasi pemerintah, atau emas—sementara pasar negara berkembang mengalami tekanan arus keluar. Dalam konteks inilah, reli harga minyak dapat berjalan beriringan dengan aksi jual di saham-saham emerging market, termasuk sektor energi.

Kenaikan Semu di Tengah Arus Keluar Asing

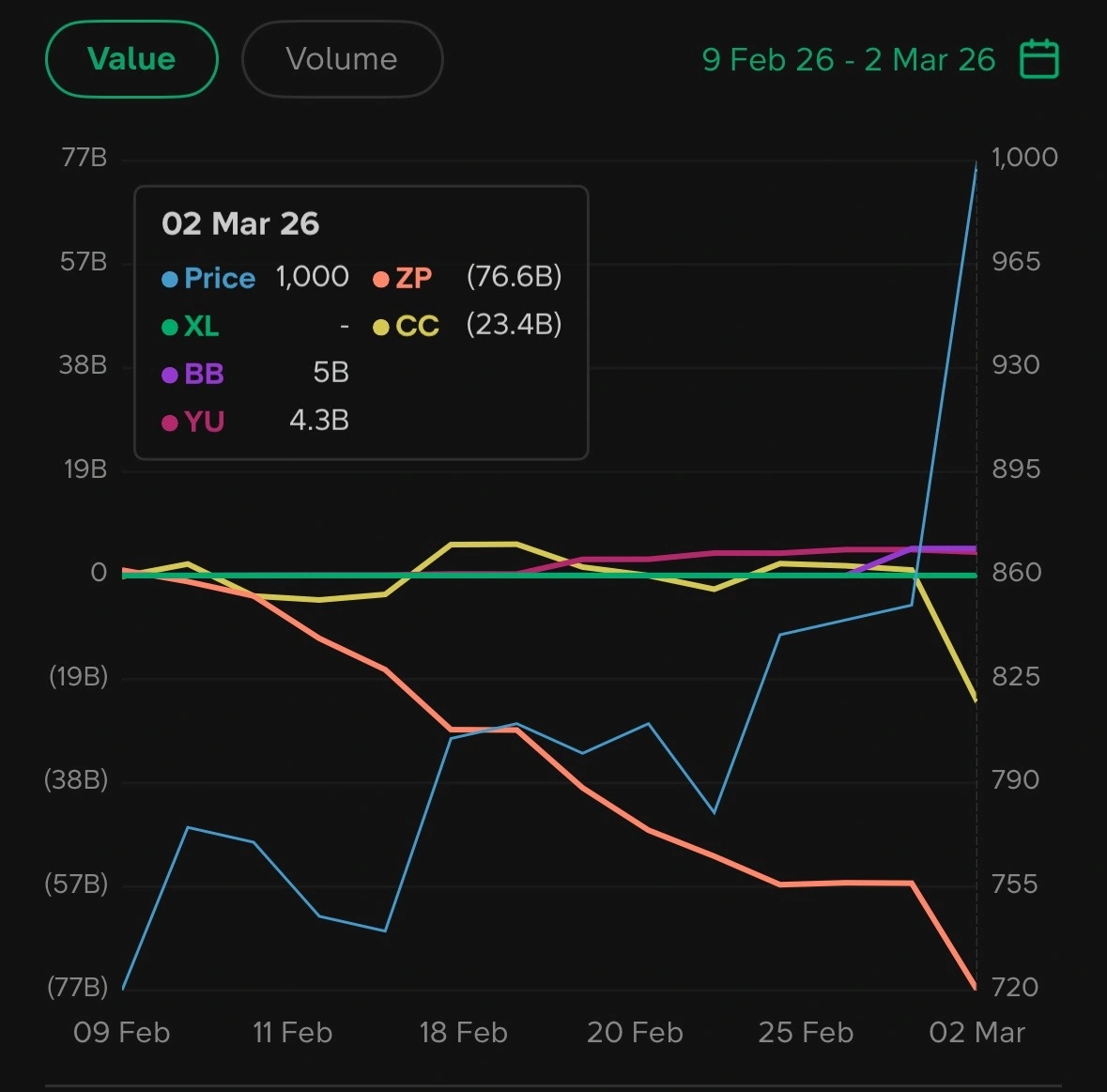

Kenaikan harga saham sektor energi pada penutupan perdagangan 2 Maret 2026 berlangsung bersamaan dengan arus keluar dana asing dalam skala besar. Pada saham ELSA, harga sempat dibuka di level 1.025 sebelum bergerak turun hingga menyentuh area 880 pada sesi intraday dan akhirnya ditutup di level 1.000. Rebound di penghujung perdagangan terjadi ketika tekanan jual masih mendominasi sepanjang hari.

Data broker summary menunjukkan, pada hari yang sama BCA Sekuritas mencatat pembelian sebesar Rp24,2 juta pada harga rata-rata 899. RHB Sekuritas membeli Rp9,4 juta di harga rata-rata 935, sementara Mirae Asset Sekuritas masuk Rp4,8 juta pada harga rata-rata 963. Di sisi berlawanan, tekanan jual jauh lebih besar. Mandiri Sekuritas melepas Rp24,4 miliar, Maybank Sekuritas Rp19,8 miliar, dan UBS Sekuritas Rp17,4 miliar.

Pergerakan harga dan aliran dana broker saham ELSA periode 9 Februari–2 Maret 2026. Pada 2 Maret 2026, ELSA ditutup di level 1.000 dengan tekanan jual bersih asing terlihat dominan, antara lain dari ZP sebesar Rp76,6 miliar dan CC Rp23,4 miliar, di tengah kenaikan harga pada penutupan perdagangan.

Dalam rentang lebih panjang, 9 Februari hingga 2 Maret 2026, distribusi terlihat semakin tebal. Verdhana Sekuritas mencatat pembelian Rp5 miliar pada harga rata-rata 852 dan CGS Internasional Rp4,3 miliar di harga 810. CLSA membeli Rp326,7 juta di harga 751, sedangkan RHB Sekuritas Rp8,7 juta di harga 869. Namun seluruh akumulasi itu tertutup oleh arus keluar yang lebih besar: Maybank Sekuritas mencatat penjualan Rp76,6 miliar, Mandiri Sekuritas Rp23,4 miliar, JP Morgan Sekuritas Rp12,7 miliar, dan Trimegah Sekuritas Rp9,6 miliar.

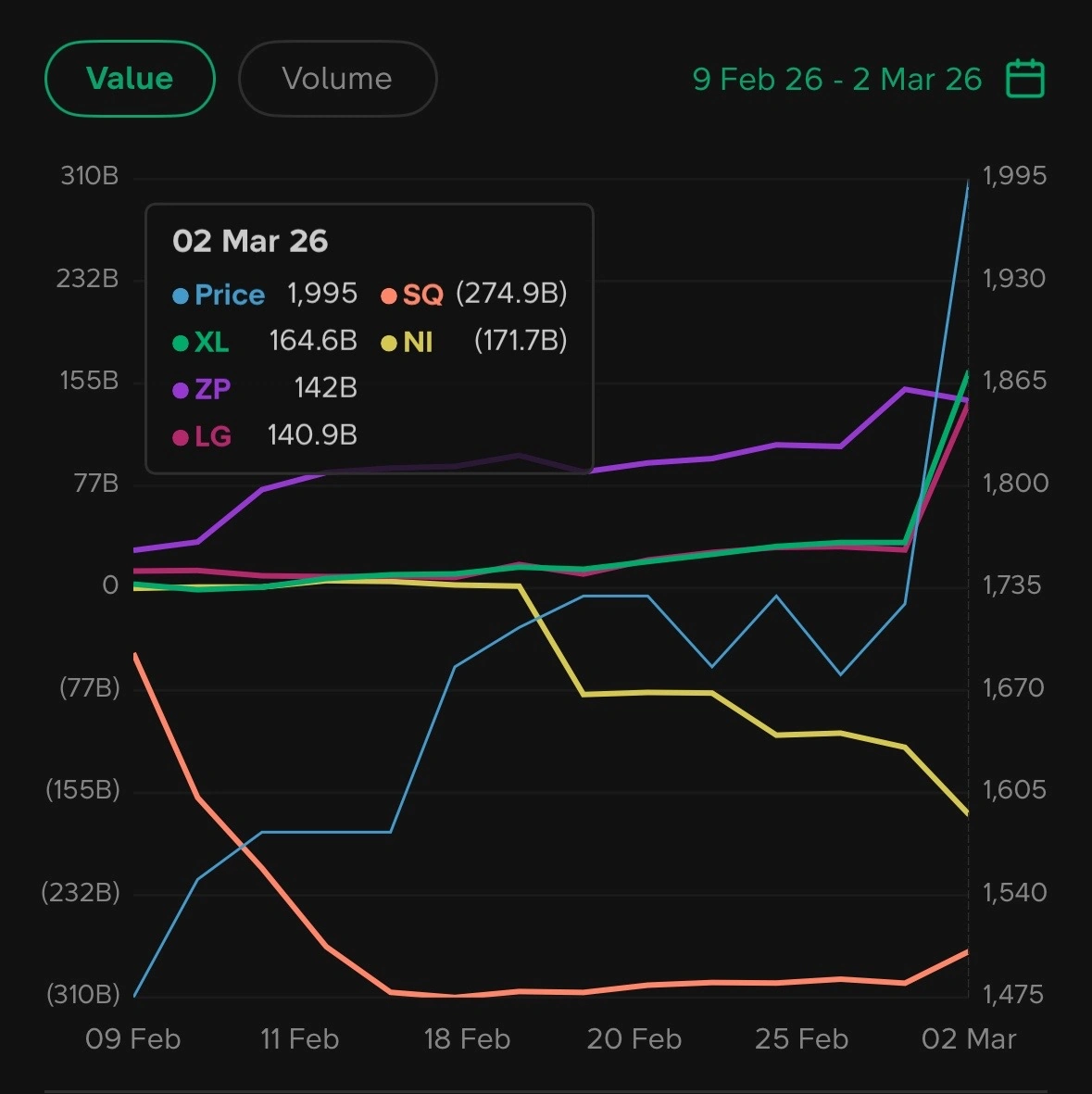

Struktur yang sama terlihat pada MEDC. Secara intraday, harga bergerak dari 1.940 pada pembukaan dan ditutup menguat di 1.995. Kenaikan tersebut terjadi ketika tekanan jual sudah berlangsung sejak awal sesi dan baru mereda menjelang penutupan.

Dalam periode 2 Maret 2026 saja, Stockbit Sekuritas mencatat pembelian Rp130,1 miliar pada harga rata-rata 1.878, Trimegah Sekuritas Rp112 miliar di harga 1.881, dan Mirae Asset Sekuritas Rp78,2 miliar di harga 1.874. Namun pada saat yang sama UBS Sekuritas membukukan penjualan Rp232,3 miliar, JP Morgan Sekuritas Rp82,5 miliar, dan BNI Sekuritas Rp51,1 miliar.

Pergerakan harga dan aliran dana broker saham MEDC periode 9 Februari–2 Maret 2026. Pada 2 Maret 2026, MEDC ditutup di level 1.995 dengan distribusi asing tercatat besar, antara lain dari SQ sebesar Rp274,9 miliar dan NI Rp171,7 miliar, di tengah lonjakan harga pada penutupan perdagangan.

Jika ditarik ke periode 9 Februari hingga 2 Maret 2026, akumulasi masih terjadi tetapi berada di bawah tekanan distribusi. Stockbit Sekuritas mencatat pembelian Rp164,6 miliar pada harga rata-rata 1.771, Maybank Sekuritas Rp142 miliar di harga 1.659, dan Trimegah Sekuritas Rp140,9 miliar di harga 1.778. Di sisi lain, BCA Sekuritas melepas Rp274,9 miliar, BNI Sekuritas Rp171,7 miliar, dan Mandiri Sekuritas Rp108,5 miliar.

Perbandingan antara pergerakan harga dan aliran dana menunjukkan bahwa penguatan pada penutupan terjadi ketika distribusi asing masih berlangsung. Pada ELSA, tekanan jual muncul sejak awal sesi dan berlanjut hingga menjelang penutupan sebelum harga berbalik naik. Sementara pada MEDC, pola serupa terlihat dengan kenaikan harga di akhir perdagangan saat posisi distribusi masih lebih besar dibanding akumulasi dalam rentang waktu yang lebih panjang.

Transmisi Harga Minyak yang Tidak Serentak

Kenaikan harga minyak dunia tidak selalu bergerak seiring dengan kinerja emiten energi domestik. Struktur bisnis MEDC dan ELSA menunjukkan bahwa hubungan antara harga minyak dan laba perusahaan berlangsung melalui mekanisme yang lebih panjang, dipengaruhi komposisi produksi, model kontrak, hingga siklus investasi.

Pada MEDC, produksi migas tidak didominasi oleh minyak. Selama 2025, total produksi berada di kisaran 165–170 ribu barel setara minyak per hari, dengan sekitar 70–73 persen berasal dari gas dan hanya 27–30 persen berupa minyak dan kondensat. Realisasi semester pertama 2025 memperlihatkan produksi minyak sekitar 40,3 ribu barel per hari, sementara gas mencapai 558,5 juta kaki kubik per hari. Komposisi ini membuat kenaikan harga minyak Brent tidak langsung tercermin pada pendapatan, karena sebagian besar volume penjualan berasal dari gas.

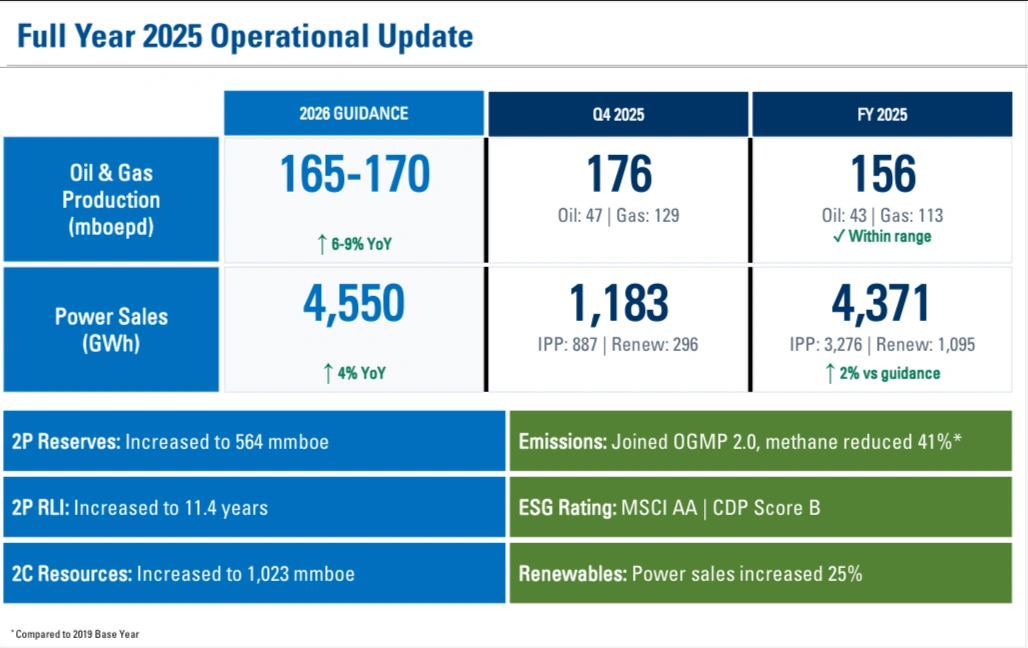

Kinerja operasional penuh tahun 2025 MEDC.yang menunjukkan produksi migas mencapai 156 mboepd, dengan panduan 2026 sebesar 165–170 mboepd. Penjualan listrik tercatat 4.371 GWh sepanjang 2025, sementara cadangan terbukti (2P) meningkat menjadi 564 mmboe dan indeks umur cadangan (RLI) naik menjadi 11,4 tahun. Foto: Dok. MEDC.

Sebagian besar penjualan gas MWDC juga berada dalam skema kontrak jangka panjang. Sekitar 72 persen penjualan gas terikat kontrak, dengan komposisi 52 persen menggunakan formula indeks dan 48 persen harga tetap. Dalam struktur seperti ini, lonjakan harga minyak tidak otomatis meningkatkan harga jual gas. Realized oil price MEDC pada sembilan bulan 2025 tercatat sekitar USD68,3 per barel, lebih rendah dibandingkan realisasi 2024 yang berada di kisaran USD78 per barel, sementara harga gas berada di kisaran USD6,9–7 per MMBTU dan relatif stabil.

Dari sisi penggunaan arus kas, MEDC masih berada dalam fase ekspansi produksi. Belanja modal sepanjang sembilan bulan 2025 mencapai USD297 juta dan diproyeksikan sekitar USD430 juta pada 2026. Alokasi tersebut digunakan untuk pengembangan lapangan, pengeboran, dan fasilitas produksi baru. Dengan struktur seperti ini, tambahan arus kas dari kenaikan harga energi lebih dulu terserap ke belanja modal dan penguatan neraca sebelum tercermin sebagai laba bersih.

Hal ini terlihat dari laba bersih semester pertama 2025 yang turun menjadi USD37 juta dari USD201 juta pada periode yang sama tahun sebelumnya, meskipun pendapatan relatif stabil. Pada saat yang sama, total utang masih berada di kisaran USD3,45 miliar dengan rasio net debt terhadap EBITDA sekitar 2,1–2,3 kali, sehingga sebagian arus kas juga dialokasikan untuk kewajiban keuangan.

Struktur yang berbeda terlihat pada ELSA. Perusahaan ini bukan produsen minyak, melainkan penyedia jasa dan distribusi energi. Hingga kuartal ketiga 2025, pendapatan mencapai Rp10,48 triliun, dengan 58 persen berasal dari distribusi dan logistik energi, 31 persen dari jasa hulu migas terintegrasi, dan 11 persen dari jasa penunjang migas.

Pada semester pertama 2025, komposisinya juga serupa, dengan distribusi dan logistik menyumbang 56 persen dari total pendapatan. Model bisnis ini membuat pendapatan lebih ditentukan oleh volume penyaluran energi, kontrak transportasi, dan aktivitas proyek, bukan oleh harga minyak harian.

Kinerja laba ELSA juga menunjukkan hubungan yang tidak langsung dengan kenaikan pendapatan. Pendapatan kuartal ketiga 2025 tumbuh 8,60 persen secara tahunan, tetapi laba bersih justru turun 4,48 persen. Kenaikan beban pokok penjualan sebesar 8,8 persen, beban umum dan administrasi yang naik 24,55 persen, serta lonjakan pajak final hingga 152,75 persen menjadi faktor yang menekan laba.

EBITDA semester pertama 2025 tercatat sekitar Rp742 miliar, dengan tingkat utilisasi armada marine support mencapai 80 persen dan fasilitas gudang data sekitar 95 persen. Angka utilisasi ini menunjukkan bahwa pendapatan sangat bergantung pada intensitas aktivitas proyek.

Belanja modal ELSA pada 2025 mencapai Rp594 miliar, dengan sekitar 45 persen dialokasikan untuk peralatan jasa hulu migas seperti workover rig, cementing unit, dan wireline. Sekitar 30 persen dialokasikan ke distribusi dan logistik energi, termasuk tangki penyimpanan dan terminal LPG. Investasi ini bertujuan meningkatkan kapasitas layanan, yang efeknya terhadap pendapatan baru akan terlihat setelah utilisasi meningkat.

Aktivitas operasional menjadi indikator utama. Pada semester pertama 2025, survei seismik tiga dimensi mencapai 564,85 kilometer persegi, pekerjaan wireline sebanyak 551 aktivitas, well testing 7.401 aktivitas, serta pengangkutan bahan bakar mencapai 11,85 juta kiloliter. Angka-angka tersebut menunjukkan bahwa kinerja ELSA lebih sensitif terhadap belanja hulu migas nasional dan intensitas proyek dibandingkan pergerakan harga minyak global.

Dengan struktur seperti itu, kenaikan harga minyak dunia tidak secara langsung diterjemahkan menjadi kenaikan laba bagi kedua emiten. Pada MEDC, transmisi harga dipengaruhi dominasi gas, kontrak jangka panjang, dan kebutuhan belanja modal untuk meningkatkan produksi. Sementara pada ELSA, pendapatan lebih ditentukan oleh volume distribusi energi dan aktivitas jasa hulu migas. Kenaikan harga minyak baru akan berdampak ketika mendorong peningkatan belanja eksplorasi dan produksi, yang kemudian meningkatkan utilisasi peralatan dan kontrak jasa.

Dalam kerangka tersebut, pergerakan harga saham yang terjadi dalam jangka pendek berada di depan perubahan kinerja fundamental. Transmisi dari harga komoditas ke laba perusahaan berlangsung melalui siklus investasi dan kontrak, yang umumnya tercermin dalam laporan keuangan pada periode berikutnya.

Tidak ada data yang menunjukkan bahwa prospek industri energi domestik secara fundamental memburuk akibat kenaikan harga minyak. Produksi MEDC tetap dalam tren peningkatan menuju 165–170 mboepd dengan belanja modal ratusan juta dolar. ELSA juga masih mencatat pendapatan dua digit triliun rupiah dengan utilisasi alat yang tinggi dan capex hampir Rp600 miliar untuk ekspansi kapasitas.

Namun pada saat yang sama, arus dana asing menunjukkan pelepasan posisi di pasar Indonesia. Ini bukan karena minyak turun—justru minyak naik—melainkan karena dalam fase ketidakpastian global, fund manager lebih dulu mengatur ulang alokasi negara (country allocation) sebelum mempertimbangkan sektor. Emerging markets, termasuk Indonesia, masuk kategori yang pertama kali dikurangi bobotnya ketika risiko geopolitik meningkat.

Dengan kata lain, yang bergerak adalah likuiditas global, bukan sentimen terhadap migas domestik secara spesifik. Kenaikan harga minyak merupakan faktor sektoral. Sementara arus keluar dana asing merupakan faktor makro alokasi global.

Ketika dua arus ini berlawanan arah, pasar domestik bisa mengalami situasi seperti yang terlihat, yakni saham migas menguat secara harga karena sentimen komoditas, tetapi kepemilikan asing berkurang karena strategi risk-off lintas negara. Maka pembacaan yang lebih presisi bukanlah “asing tidak percaya sektor migas”, melainkan “dana global sedang menurunkan eksposur terhadap pasar domestik secara keseluruhan”.

Dalam konteks itu, reli harga tanpa dukungan arus masuk dana asing menjadi sinyal bahwa pergerakan jangka pendek didorong oleh likuiditas pasar domestik, sementara keputusan strategis investor global masih berada dalam fase defensif.(*)