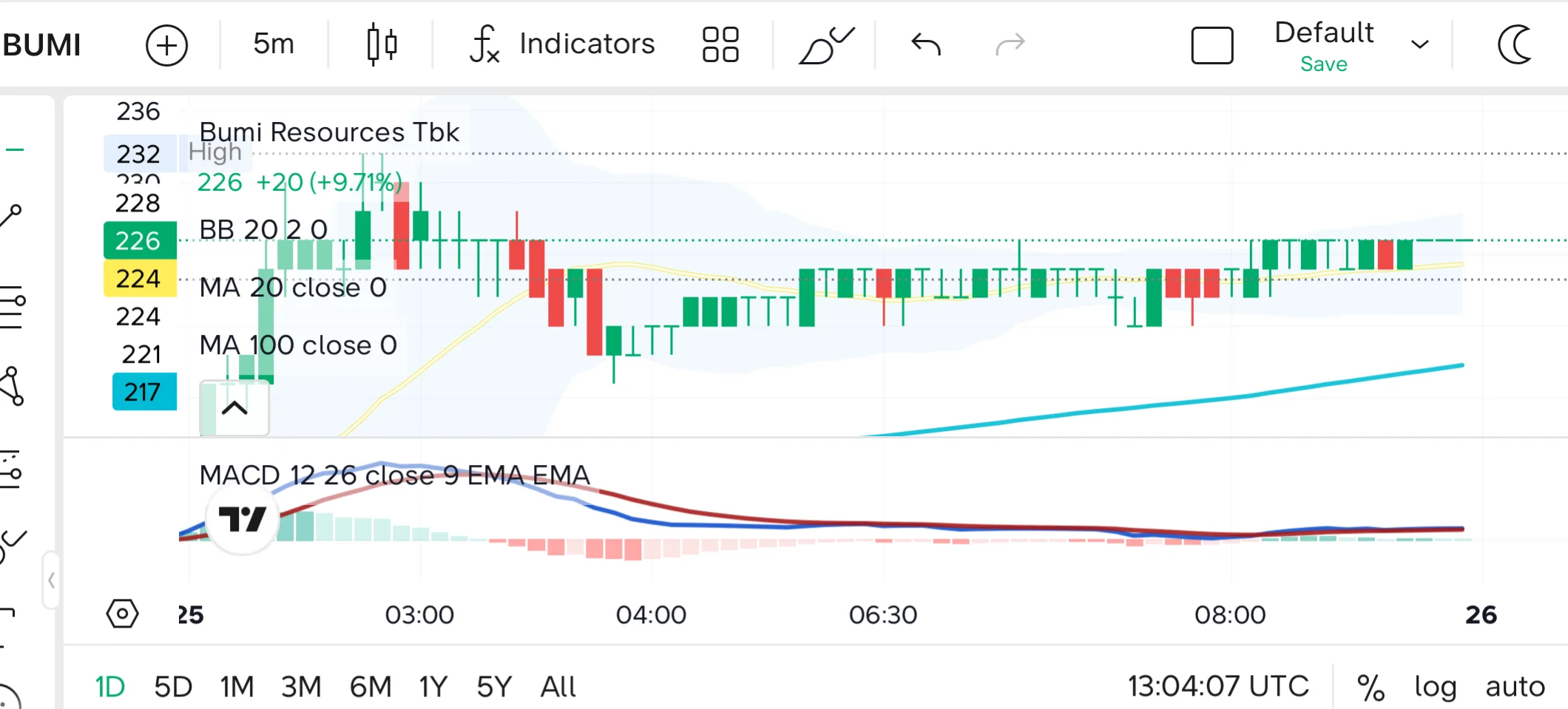

Pergerakan harga saham BUMI pada sesi perdagangan 25 Maret 2026 membentuk pola yang tidak sepenuhnya linear, melainkan bergerak dalam dua fase yang cukup kontras. Di awal sesi, harga dibuka di level 206 dan dengan cepat terdorong naik hingga menyentuh 230, sebelum akhirnya gagal mempertahankan level tertinggi tersebut. Setelah fase lonjakan awal, pergerakan harga cenderung melandai dan bergerak dalam rentang sempit di kisaran 220 hingga 226 hingga penutupan.

Secara teknikal, fase kedua ini menunjukkan proses konsolidasi yang relatif stabil. Harga tercatat bertahan di atas garis moving average 20 (MA20) yang berada di sekitar level 224, sebuah indikasi bahwa tekanan jual jangka pendek mulai mereda. Sementara itu, moving average 100 (MA100) masih berada lebih rendah di kisaran 217, menandakan bahwa secara struktur menengah, harga mulai mencoba membangun pijakan di atas tren sebelumnya.

Indikator Bollinger Band (BB 20,2) yang sempat melebar saat lonjakan awal, perlahan mulai menyempit, mencerminkan volatilitas yang mulai mereda setelah pergerakan agresif di awal sesi. Di sisi lain, indikator MACD (12,26,9) terlihat mendatar dengan histogram yang menipis, menunjukkan bahwa momentum kenaikan mulai kehilangan tenaga dan belum terbentuk dorongan lanjutan yang signifikan.

Dengan posisi harga yang bergerak di antara MA20 di level 224 dan area resistensi intraday di sekitar 230, pergerakan BUMI saat ini lebih mencerminkan fase uji keseimbangan antara tekanan jual dan dorongan beli. Dalam konteks ini, kenaikan yang terjadi belum dapat dikategorikan sebagai tren naik yang solid, melainkan lebih sebagai fase konsolidasi di level atas setelah lonjakan cepat di awal perdagangan.

Akumulasi Besar, tapi Distribusi tak Kalah Tebal

Pergerakan harga yang sempat melonjak cepat di awal sesi tidak berdiri sendiri, melainkan ditopang oleh dinamika pelaku pasar yang terekam jelas dalam data broker flow intraday. Sepanjang perdagangan 25 Maret 2026, terlihat akumulasi signifikan datang dari UBS Sekuritas Indonesia dan Mandiri Sekuritas, terutama pada fase awal ketika harga masih berada di area bawah.

Pada pukul pembukaan sekitar 09.00, saat harga masih di level 206, UBS Sekuritas Indonesia langsung mencatatkan nilai beli sekitar Rp2,1 miliar, sementara Mandiri Sekuritas mengikuti dengan pembelian sekitar Rp1,9 miliar. Seiring waktu, akumulasi ini terus meningkat dan menjadi salah satu penopang utama kenaikan harga ke atas level 220. Pola ini memperlihatkan bahwa dorongan awal harga tidak terjadi secara acak, melainkan dipicu oleh masuknya dana dalam jumlah cukup besar dari pelaku tertentu.

Namun, seiring berjalannya sesi perdagangan, arah pergerakan mulai berubah. Sejumlah broker lain mulai menunjukkan pola distribusi bertahap. Tekanan jual terlihat konsisten dari broker seperti JP Morgan Sekuritas Indonesia dan Panin Sekuritas, yang cenderung berada di sisi penjualan sepanjang hari. Dalam grafik broker flow, garis distribusi ini tampak terus menurun, menandakan pelepasan posisi secara gradual ketika harga mulai bergerak di area atas.

Kombinasi ini membentuk pola intraday yang cukup jelas. Fase awal diwarnai oleh akumulasi agresif yang mendorong harga naik cepat, kemudian diikuti fase distribusi yang menahan laju kenaikan, sebelum akhirnya memasuki periode stabilisasi hingga penutupan. Dalam konteks ini, pergerakan harga BUMI tidak sepenuhnya mencerminkan permintaan pasar yang merata, melainkan lebih banyak digerakkan oleh aktivitas beberapa pelaku besar yang kemudian diimbangi oleh aksi ambil untung di level atas.

Gambaran tersebut semakin terkonfirmasi dalam data broker summary pada penutupan perdagangan. Di sisi pembeli, UBS Sekuritas Indonesia tercatat sebagai akumulator terbesar dengan nilai beli mencapai sekitar Rp51,94 miliar, berasal dari transaksi sekitar 2,39 juta lot pada harga rata-rata 222. Di bawahnya, Semesta Indovest Sekuritas mencatatkan pembelian sekitar Rp24,30 miliar dengan volume 1,08 juta lot di harga rata-rata 223. Maybank Sekuritas turut masuk dengan nilai sekitar Rp20,09 miliar dari 884 ribu lot di harga rata-rata 224, disusul Indo Premier Sekuritas dengan pembelian Rp19,81 miliar dari 874 ribu lot di harga rata-rata 223.

Namun di sisi lain, tekanan jual juga muncul dalam skala yang tidak kecil. Supra Sekuritas tercatat sebagai penjual terbesar dengan nilai sekitar Rp24,20 miliar dari 1,10 juta lot di harga rata-rata 219. BCA Sekuritas menyusul dengan penjualan Rp23,01 miliar dari 1,03 juta lot di harga rata-rata 223. JP Morgan Sekuritas Indonesia mencatatkan distribusi Rp20,84 miliar dari 939 ribu lot di harga rata-rata 223, sementara Panin Sekuritas melepas sekitar Rp19,77 miliar dari 883 ribu lot di harga rata-rata 223.

Jika ditarik sebagai satu kesatuan, data ini menunjukkan bahwa meskipun terdapat akumulasi besar di sisi pembeli, tekanan jual di level atas juga berlangsung cukup intens. Aktivitas ini tidak mencerminkan akumulasi bersih yang solid, melainkan lebih menyerupai rotasi kepemilikan di mana saham berpindah tangan dari pelaku yang masuk di harga bawah kepada pihak lain yang memilih merealisasikan keuntungan di area atas. Dalam konteks ini, kenaikan harga BUMI menjadi lebih relevan dibaca sebagai hasil tarik-menarik likuiditas ketimbang dorongan satu arah yang didukung keyakinan pasar secara menyeluruh.

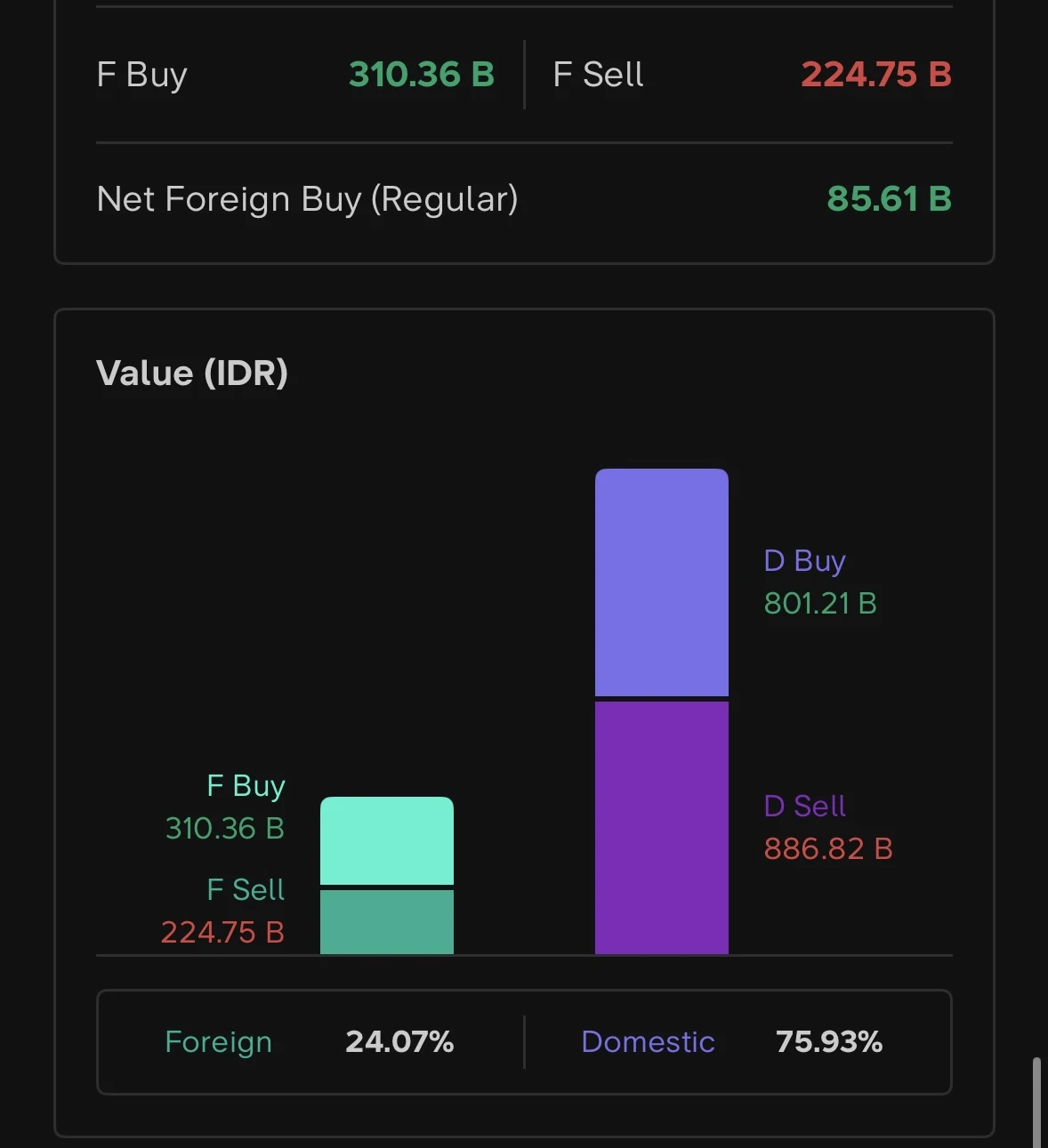

Di lapisan berikutnya, aliran dana asing memang memberikan warna pada pergerakan BUMI, tetapi belum cukup kuat untuk menjadi penggerak utama arah harga. Data orderbook harian menunjukkan nilai foreign buy mencapai sekitar Rp310,36 miliar, berhadapan dengan foreign sell sebesar Rp224,75 miliar, sehingga tercatat net foreign buy sekitar Rp85,61 miliar pada perdagangan 25 Maret 2026.

Secara sekilas, angka ini terlihat signifikan dan dapat ditafsirkan sebagai masuknya minat asing ke saham BUMI. Namun jika ditarik lebih dalam, komposisi transaksi menunjukkan gambaran yang berbeda. Porsi transaksi asing hanya berada di kisaran 24,07 persen dari total nilai perdagangan, sementara investor domestik mendominasi dengan sekitar 75,93 persen. Dalam satu sisi, asing memang mencatatkan pembelian bersih, tetapi di sisi lain, skala partisipasinya masih relatif kecil dibandingkan keseluruhan aktivitas pasar.

Ketimpangan ini menjadi kunci pembacaan. Dalam kondisi di mana pergerakan harga didorong oleh arus dana yang besar dan berkelanjutan, biasanya dominasi asing akan terlihat lebih kuat, baik dari sisi porsi maupun konsistensi akumulasi. Namun pada BUMI, aliran asing lebih tampak sebagai partisipasi oportunistik—masuk mengikuti momentum—bukan sebagai arus utama yang membentuk tren.

Gambaran ini juga tercermin dari sisi volume. Transaksi asing mencatatkan pembelian sekitar 1,39 miliar saham dan penjualan sekitar 1,01 miliar saham, menghasilkan selisih bersih sekitar 380 juta saham. Sementara itu, pelaku domestik mencatatkan pembelian sekitar 3,60 miliar saham dan penjualan sekitar 3,99 miliar saham, yang berarti justru terjadi net sell di sisi domestik. Artinya, di tengah masuknya dana asing, sebagian pelaku lokal justru memanfaatkan kenaikan harga untuk merealisasikan keuntungan.

Kombinasi ini menunjukkan bahwa kenaikan harga BUMI tidak sepenuhnya didorong oleh keyakinan kolektif pasar, melainkan oleh dinamika yang lebih kompleks. Asing masuk dan memberi dorongan tambahan, tetapi bukan sebagai motor utama. Sementara itu, domestik yang memegang porsi terbesar justru tidak menunjukkan akumulasi agresif, melainkan cenderung melakukan rotasi dan distribusi di level atas.

Dalam konteks ini, pergerakan BUMI lebih tepat dibaca sebagai rally berbasis likuiditas domestik dengan dukungan terbatas dari asing, bukan sebagai tren yang dipimpin oleh arus modal global. Ini menjelaskan mengapa kenaikan harga yang terjadi belum sepenuhnya berkembang menjadi pergerakan yang solid dan berkelanjutan.

Fundamental Belum Menopang, Valuasi Sudah Terlanjur Tinggi

Di tengah reli harga yang mulai menarik perhatian pasar, kondisi fundamental BUMI justru masih tertatih di belakang. Data Stockbit menunjukkan perusahaan belum berada dalam fase profitabilitas yang solid, bahkan masih menyisakan tekanan struktural dalam kinerjanya.

Dari sisi efisiensi, Return on Assets (ROA) BUMI tercatat minus 0,64 persen, sementara Return on Equity (ROE) berada di minus 1,62 persen. Angka ini bukan sekadar rendah, tapi tanda bahwa aset dan modal yang digunakan perusahaan belum mampu menghasilkan keuntungan, bahkan masih menciptakan nilai negatif bagi pemegang saham.

Masalahnya tidak berhenti di situ. Ketika profitabilitas masih lemah, valuasi pasar justru sudah berada di level yang relatif tinggi. Price to Book Value (PBV) BUMI berada di kisaran 3,22 kali, jauh di atas rata-rata sektor batu bara. Bahkan jika ditarik ke metrik yang lebih dalam, EV/EBITDA BUMI menyentuh sekitar 41,98 kali—angka yang secara umum mencerminkan valuasi mahal untuk perusahaan dengan profitabilitas yang belum stabil.

Sebagai pembanding, gap-nya terlihat mencolok. PT Bukit Asam Tbk (PTBA) diperdagangkan dengan EV/EBITDA sekitar 6,94 kali, sementara PT Adaro Andalan Indonesia Tbk (AADI) bahkan lebih rendah di kisaran 4,72 kali. Dari sisi PBV, keduanya juga berada di bawah BUMI—masing-masing sekitar 1,76 kali dan 1,56 kali.

Artinya, pasar saat ini memberikan “harga premium” kepada BUMI, bukan karena kinerja yang lebih baik, tetapi lebih karena ekspektasi—atau bahkan spekulasi—terhadap masa depan. Di titik ini, muncul pertanyaan yang tak bisa dihindari oleh investor, kenapa saham dengan fundamental yang masih lemah justru diperdagangkan lebih mahal dibanding emiten yang kinerjanya sudah terbukti?

Di sinilah garis pemisah mulai terlihat. Kenaikan harga BUMI bukan semata cerita fundamental, melainkan kombinasi antara sentimen, likuiditas, dan ekspektasi transformasi yang belum sepenuhnya terealisasi.

Logo Baru, Arah Baru, Tapi Laba Masih Lama

Jika membaca laporan keuangan saja, BUMI tampak seperti perusahaan yang masih tertatih. Namun jika menengok keterbukaan informasinya, terutama siaran pers resmi 12 Maret 2026, arah yang ingin dituju justru jauh lebih ambisius. Perusahaan meluncurkan logo baru—sebuah simbol visual yang tidak sekadar kosmetik. Desain berbasis kontur topografi dengan garis hijau mengalir itu, dalam narasi perusahaan, merepresentasikan kedekatan dengan alam, keberlanjutan, dan transformasi. BUMI tidak lagi ingin dilihat semata sebagai eksportir batu bara, tetapi sebagai perusahaan sumber daya alam yang lebih luas dan terdiversifikasi.

Secara tekstual, pesan itu jelas bukan rebranding biasa, melainkan penanda fase baru. Namun pasar, seperti biasa, tidak membaca simbol. Pasar membaca angka. Dan di sinilah jurang mulai terlihat.

Transformasi yang disimbolkan lewat logo tersebut sebenarnya sudah lebih dulu dibangun secara konkret melalui aksi korporasi pada Desember 2025, ketika BUMI mengumumkan akuisisi lanjutan terhadap Jubilee Metals Limited (JML) hingga kepemilikan 64,98 persen. Ini bukan langkah kecil. JML adalah aset emas yang ditargetkan masuk fase produksi pada Juli 2026, dengan estimasi produksi awal sekitar 9,89 ribu ons emas.

Di saat yang sama, BUMI juga mengakuisisi Wolfram Limited, membuka jalur ke komoditas tembaga, dengan target produksi sekitar 9.334 ton tembaga ekuivalen pada 2026. Secara strategi, ini rapi. Bahkan terlalu rapi.

Perusahaan menargetkan transformasi besar, yakni komposisi EBITDA 50:50 antara batu bara dan non-batu bara pada 2031. Artinya, dalam lima hingga enam tahun ke depan, BUMI ingin keluar dari bayang-bayang siklus batu bara dan masuk ke ekosistem mineral yang lebih stabil dan bernilai tinggi.

Dalam siaran pers tersebut, Presiden Direktur Adika Nuraga Bakrie menyampaikan secara eksplisit.

“Mayoritas kepemilikan kami atas Jubilee Metals Limited menegaskan komitmen BUMI dalam menghadirkan nilai yang berkelanjutan bagi para pemegang saham. JML menghadirkan aset emas berkadar tinggi yang siap memasuki tahap produksi dalam waktu dekat dan memiliki potensi peningkatan yang signifikan, melengkapi platform tembaga yang kami peroleh melalui akuisisi Wolfram. Kombinasi kedua aset ini memperkuat roadmap diversifikasi BUMI dan meningkatkan kemampuan kami dalam menghasilkan kinerja yang stabil lintas siklus komoditas,” kata sepupu Ketua Kamar Dagang Indonesia, Anindya Novyan Bakrie, tersebut.

Pernyataan ini penting, bukan karena retoriknya, tapi karena ia menjelaskan arah yang sedang dibangun. BUMI sedang mencoba keluar dari satu siklus menuju multi-siklus komoditas.

Masalahnya, transformasi ini baru berada di fase “cerita”, belum masuk ke fase “angka”. Investor sudah tahu bahwa di satu sisi:

- Logo baru sudah diluncurkan

- Roadmap diversifikasi sudah jelas

- Aset emas dan tembaga sudah diamankan

- Timeline produksi sudah ditetapkan

Namun di sisi lain:

- ROA masih minus 0,64 persen

- ROE masih minus 1,62 persen

- EV/EBITDA berada di level tinggi 41,98 kali

- PBV sudah di 3,22 kali, di atas rata-rata sektor

Ini menciptakan satu kontradiksi yang sulit diabaikan, bahwa narasi transformasi berjalan di depan, sementara kinerja masih tertinggal di belakang.

Lebih jauh lagi, pasar tampaknya sudah mulai “menghargai” masa depan itu hari ini. Harga saham bergerak dengan likuiditas tinggi, bahkan institusi mulai mengambil posisi. Tapi kontribusi dari JML maupun Wolfram—dua tulang punggung cerita baru BUMI—belum muncul di laporan laba rugi. Artinya, investor saat ini tidak membeli apa yang BUMI hasilkan, melainkan apa yang BUMI janjikan akan hasilkan.

Dan di titik ini, risiko terbesar justru muncul bukan dari kegagalan bisnis, melainkan dari gap antara ekspektasi dan realisasi. Jika proyek berjalan sesuai rencana, cerita ini bisa berubah menjadi katalis fundamental nyata. Namun jika terjadi keterlambatan produksi, kenaikan biaya, atau realisasi di bawah ekspektasi, maka valuasi yang sudah terlanjur tinggi akan kehilangan pijakan.

Logo baru memang bisa mengubah wajah perusahaan. Tapi pasar pada akhirnya akan menunggu satu hal yang lebih konkret, yakni apakah transformasi ini benar-benar menghasilkan laba atau hanya berhenti sebagai narasi yang indah.(*)