KABARBURSA.COM - Harga emas dunia kembali menunjukkan sinyal kuat untuk melanjutkan reli. Grafik teknikal terbaru memperlihatkan pola symmetrical triangle yang akhirnya ditembus ke atas, mengonfirmasi momentum bullish.

Dari pola tersebut, target kenaikan jangka pendek emas berada di kisaran USD3.800–3.830 per troy ounce, sesuai proyeksi Fibonacci extension 1,618. Level ini memberi gambaran bahwa tren emas masih solid, sehingga emiten emas di pasar saham berpotensi terus menjadi ladang cuan bagi investor, setidaknya hingga harga mendekati area target tersebut.

Lalu, sampai kapan para investor bisa mengeruk cuan dari emiten-emiten emas domestik? Tiga bulan atau enam bulan ke depan?

Emas, Aset Menarik yang Harus Diatur Keluar Masuknya

Harga emas kembali menorehkan catatan bersejarah dengan menembus level tertinggi sepanjang masa. Lonjakan ini tidak terjadi tanpa alasan. Dorongan utama datang dari ekspektasi bahwa bank sentral Amerika Serikat akan segera memangkas suku bunga, diiringi derasnya permintaan emas sebagai aset aman di tengah ketidakpastian geopolitik global.

Sentimen positif juga ditopang oleh aksi pembelian besar-besaran oleh bank sentral dunia yang semakin memperketat suplai di pasar.

Optimisme terhadap reli emas tidak hanya datang dari pelaku pasar, tetapi juga dari kalangan analis dan lembaga keuangan besar. Deutsche Bank, misalnya, merevisi target harga emas ke kisaran USD4.000 per troy ounce untuk periode 2025–2026.

Situs peramalan seperti LongForecast bahkan lebih optimistis, memperkirakan harga emas bisa menutup tahun di kisaran USD4.385 per ounce, atau naik sekitar 24–25 persen dibanding awal tahun.

Proyeksi bullish juga digaungkan CoinCodex, sementara InvestingHaven memprediksi emas akan menembus USD3.800 pada 2025 dan mendekati USD4.200 pada 2026.

Meski begitu, tidak semua pandangan bersifat agresif. Beberapa lembaga seperti Predict-Price justru melihat harga emas cenderung netral dalam 12–24 bulan mendatang, dengan ruang fluktuasi yang signifikan.

Pandangan ini mengingatkan bahwa reli emas, sekalipun didukung fundamental kuat, tetap berisiko kehilangan momentum jika kondisi makroekonomi global bergerak di luar ekspektasi.

Konsensus yang terbentuk adalah emas masih memiliki ruang untuk “berlari” dalam beberapa bulan ke depan. Skenario kenaikan akan semakin solid bila suku bunga AS benar-benar diturunkan, inflasi bertahan tinggi, dan tensi geopolitik belum mereda.

Namun, para investor juga harus menyadari bahwa reli ini tidak akan berlangsung tanpa jeda. Koreksi sehat akan menjadi bagian alami dari perjalanan emas menuju level target berikutnya.

Dengan demikian, emas tetap menjadi aset menarik, tetapi pengelolaan strategi keluar-masuk pasar menjadi kunci dalam mengoptimalkan potensi cuan dari reli bersejarah ini.

Saham-saham Emas Seksi di Mata Investor

Reli harga emas dunia yang menembus rekor baru langsung mengalirkan berkah ke sejumlah emiten emas di Indonesia. Nama-nama seperti Aneka Tambang (ANTM), Merdeka Copper Gold (MDKA), Archi Indonesia (ARCI), dan Bumi Resources Minerals (BRMS) menjadi sorotan karena saham mereka kerap bereaksi lebih agresif dibanding kenaikan harga emas itu sendiri.

Analis bahkan banyak memberikan rekomendasi beli atau akumulasi, terutama saat saham-saham ini memasuki fase technical pullback. Namun, euforia tersebut tetap disertai catatan penting, bahwa reli saham emas kerap lebih tajam dari pergerakan emas global.

Dan, ketika harga emas stagnan atau terkoreksi, saham-saham ini bisa jatuh lebih dalam akibat sensitivitas sentimen pasar.

Faktor domestik juga tidak kalah menentukan. Regulasi pertambangan, biaya produksi, hingga fluktuasi kurs rupiah dapat memengaruhi margin keuntungan emiten. Kondisi ini pernah terlihat ketika harga emas sempat meredup akibat meredanya ketegangan dagang.

Meski begitu, analis tetap menilai pelemahan itu hanya bersifat jangka pendek, sementara fundamental jangka panjang untuk ANTM dan MDKA masih solid. Dorongan harga emas ke level tertinggi juga telah terbukti menjadi katalis bagi emiten lain seperti ARCI, BRMS, hingga Hartadinata Abadi (HRTA) yang bergerak di segmen perhiasan.

Dari sisi kapasitas produksi, tiga pemain besar yang paling mencolok adalah MDKA, ANTM, dan Amman Mineral (AMMN). MDKA menonjol berkat proyek emas Pani yang menjanjikan tambahan kapasitas signifikan.

ANTM sudah memiliki basis kuat dalam penambangan, pemurnian, hingga distribusi emas, menjadikannya pemain mapan dengan infrastruktur lengkap. Sementara Amman memiliki keunggulan sebagai perusahaan logam terpadu dengan kombinasi tembaga dan emas yang memberi diversifikasi pendapatan.

Freeport pun masih menjadi benchmark utama industri emas nasional dengan produksi berskala raksasa, meski struktur kepemilikan dan status listing-nya berbeda dengan emiten lokal.

Adapun untuk emiten yang semula bukan pemain emas murni namun mulai melirik diversifikasi, langkahnya masih sebatas penjajakan. Contohnya, Indo Tambangraya Megah (ITMG) menyatakan minat pada peluang emas dan mineral strategis lain, tetapi hingga kini belum ada produksi signifikan yang diumumkan ke publik.

Artinya, dominasi pasar emas domestik masih tetap berada di tangan pemain lama yang sudah lebih matang dalam mengelola cadangan, infrastruktur, dan jaringan penjualan.

Kombinasi antara reli harga emas global, fundamental emiten yang solid, serta momentum diversifikasi menjadikan saham-saham emas di Indonesia tetap seksi di mata investor.

Namun, daya tarik ini juga menuntut kewaspadaan ekstra, sebab volatilitas harga emas global bisa langsung berbalik menjadi pedang bermata dua bagi saham-saham penghasil cuan tersebut.

Pilih-pilih Emiten, yang Mana Bawa Cuan Besar?

Peta industri tambang emas di Indonesia sepanjang 2024–2025 memperlihatkan adanya beberapa pemain utama yang menonjol, baik dari sisi produksi maupun kontribusi terhadap pendapatan.

Merdeka Copper Gold (MDKA) dan Amman Mineral Internasional (AMMN) menjadi dua nama yang paling disorot, sementara Aneka Tambang (ANTM) tetap mempertahankan reputasinya sebagai produsen emas mapan dengan rantai produksi terintegrasi.

Freeport Indonesia pun tidak bisa diabaikan, mengingat skala produksinya yang besar menjadikannya benchmark industri, meskipun struktur kepemilikan dan statusnya berbeda dibanding emiten yang terdaftar di Bursa Efek Indonesia.

MDKA mencatatkan produksi emas sebesar 115.867 ons sepanjang 2024, dengan tambang Tujuh Bukit sebagai andalan. Biaya produksi (cash cost) sekitar USD975 per ons dan AISC (all-in sustaining cost) di kisaran USD1.260 per ons, menunjukkan tingkat efisiensi yang cukup kompetitif.

Pada 2025, MDKA menargetkan produksi 100.000–110.000 ons, dengan proyek Pani sebagai katalis pertumbuhan ke depan. Dari sisi keuangan, emas mulai memberi kontribusi signifikan, meski masih relatif kecil dibanding portofolio logam lain seperti tembaga dan nikel.

Pada kuartal I-2025, pendapatan konsolidasi MDKA mencapai USD502 juta, di mana USD47 juta atau sekitar 9,4 persen berasal dari penjualan emas. Angka ini menjadi bukti bahwa emas telah menjadi pilar baru dalam model bisnis MDKA, walau proporsinya masih di bawah logam lain.

Sementara itu, Amman Mineral mencatatkan capaian luar biasa. Produksi emas tahun 2024 melonjak sekitar 73 persen menjadi 802.749 ons, dengan volume penjualan mencapai 611.262 ons. Lompatan ini menjadikan Amman jauh melampaui MDKA dalam hal volume emas.

Dorongan utama berasal dari tambang Batu Hijau, yang tidak hanya menghasilkan tembaga dalam jumlah besar, tetapi juga emas sebagai produk sampingan bernilai tinggi. Lonjakan harga emas global sebesar 21 persen sepanjang 2024 ikut mempertebal kontribusi terhadap pendapatan perusahaan.

Meski laporan keuangan publik belum secara eksplisit menyebut persentase emas dalam total pendapatan, besarnya volume produksi dan kenaikan harga emas membuat logam mulia ini kian penting bagi kinerja Amman.

ANTM tetap berada di jalurnya sebagai produsen emas terbesar yang sudah lama beroperasi di Indonesia. Dengan fasilitas pemurnian dan jaringan distribusi yang luas, Antam memiliki basis yang mapan untuk terus menguasai pasar domestik, meskipun dalam konteks produksi 2024–2025 sorotan lebih banyak tertuju pada pertumbuhan eksplosif MDKA dan Amman.

Freeport Indonesia, dengan kapasitas produksi mencapai sekitar 1,43 juta ons emas pada kuartal tertentu, juga menjadi pemain kunci yang menegaskan bahwa skala industri emas di Indonesia masih didominasi oleh segelintir raksasa.

Dari perbandingan ini terlihat jelas bahwa Amman memimpin dari sisi volume emas, MDKA unggul dalam strategi ekspansi dan diversifikasi, sementara Antam tetap menjadi pemain stabil dengan basis infrastruktur kuat.

Freeport berperan sebagai tolok ukur industri, meski bukan emiten publik lokal.

Untuk perusahaan tambang lain yang ingin beralih ke emas, seperti ITMG, wacana diversifikasi memang sudah terdengar, tetapi realisasi produksi emas dalam skala besar belum terlihat di publik.

Kesimpulannya, emas kini menjadi faktor penggerak penting bagi kinerja beberapa emiten tambang besar di Indonesia. MDKA menunjukkan kontribusi emas yang mulai berarti dalam pendapatannya, Amman memanfaatkan momentum harga tinggi dengan produksi rekor, sementara Antam tetap menjaga posisi sebagai produsen mapan.

Prospek ke depan masih sangat ditentukan oleh tren harga emas global, efisiensi biaya, serta kemampuan masing-masing emiten mengelola ekspansi dan diversifikasi. Investor yang cermat bisa melihat bahwa momentum emas bukan sekadar tren sementara, melainkan peluang strategis yang terus berkembang di tengah dinamika pasar komoditas global.

Panen Sampai Kapan dan Bagaimana Strateginya?

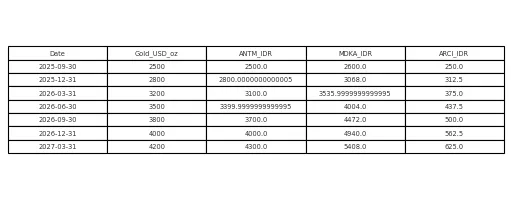

Prospek emiten emas di Indonesia masih terbentang lebar, namun sekaligus menuntut disiplin strategi. Berdasarkan proyeksi harga emas dunia yang berpotensi bergerak dari kisaran USD2.500 per troy ounce pada September 2025 menuju area USD3.800 pada September 2026, investor masih memiliki ruang cukup luas untuk memetik keuntungan.

Momentum ini selaras dengan pandangan sejumlah lembaga riset yang memperkirakan tren bullish emas bertahan hingga setidaknya pertengahan 2026, didorong ekspektasi penurunan suku bunga Amerika Serikat, tekanan geopolitik, serta konsistensi pembelian emas oleh bank-bank sentral.

Simulasi proyeksi memperlihatkan dampak signifikan bagi saham-saham emiten emas domestik. ANTM yang cenderung lebih konservatif diperkirakan mampu naik dari Rp2.500 menjadi Rp3.700.

MDKA, dengan karakter lebih ekspansif dan proyek jangka panjang seperti Pani, berpotensi melesat dari Rp2.600 ke Rp4.472. Sementara ARCI, yang lebih spekulatif, bisa menggandakan nilai dari Rp250 menjadi Rp500.

Lonjakan ini menggambarkan skenario “cuan maksimal”, apabila harga emas benar-benar menyentuh target global.

Meski demikian, investor sebaiknya membaca peluang ini dengan kacamata realistis. Reli tajam sering kali diikuti oleh fase koreksi sehat. Itulah sebabnya skenario paling bijak adalah mulai mengambil keuntungan bertahap pada kuartal II-2026, ketika harga emas global diperkirakan sudah mendekati USD3.500 per ounce dan saham emiten emas domestik berada di kisaran puncak simulasi.

Realisasi sebagian keuntungan di level ini memberikan ruang aman, sekaligus menjaga eksposur bila reli berlanjut hingga USD3.800–4.000 menjelang akhir 2026.

Dengan kata lain, investor masih memiliki jendela waktu sekitar sembilan hingga dua belas bulan untuk mengoptimalkan cuan dari reli emas. Setelah pertengahan 2026, pasar kemungkinan memasuki fase jenuh beli, sehingga risiko koreksi meningkat.

Strategi yang paling sehat adalah mengakumulasi saham di saat koreksi jangka pendek, lalu melepas posisi secara bertahap mendekati target harga USD3.500–3.800 per ounce.

Pendekatan ini bukan hanya menjaga potensi keuntungan, tetapi juga melindungi portofolio dari volatilitas tajam yang kerap menyertai reli komoditas.(*)