KABARBURSA.COM - Harga tembaga dunia akhirnya resmi menembus rekor tertingginya sepanjang masa. Kenaikan tajam ini datang di tengah kombinasi langka antara meningkatnya permintaan global dan terbatasnya pasokan baru dari sisi produsen.

Pergerakan ini langsung memicu sorotan pelaku pasar terhadap sejumlah emiten tambang yang memiliki eksposur kuat ke logam tembaga, seperti PT Amman Mineral Internasional Tbk (AMMN), PT Bumi Resources Minerals Tbk (BRMS), dan PT Merdeka Copper Gold Tbk (MDKA).

Kenaikan harga tembaga bukan hanya cerita teknikal semata. Di balik pergerakan grafiknya, ada dorongan kuat dari tren global yang menempatkan tembaga sebagai komponen vital dalam transisi energi. Mulai dari kendaraan listrik, sistem kelistrikan pintar, hingga infrastruktur energi baru dan terbarukan.

Dalam kondisi seperti ini, perusahaan tambang yang sudah lebih dulu memiliki sumber daya tembaga, dan sedang dalam tahap ekspansi produksi, secara otomatis masuk ke dalam radar investor.

Ketiganya, AMMN, BRMS, dan MDKA, kini berada di titik krusial yang bisa menentukan arah baru untuk kinerja harga saham mereka di tengah reli tembaga yang tengah bergulir.

Harga Tembaga Pecah Rekor

Harga tembaga dunia kembali mencuri perhatian. Kontrak berjangka tembaga di bursa COMEX melonjak tajam dan saat ini diperdagangkan di level USD5,64 per pon, angka tertinggi sepanjang sejarah.

Kenaikan ini menandai momen penting, karena harga berhasil menembus dan bertahan di atas area resistensi kuat USD4,89 yang selama ini menjadi penghalang psikologis maupun teknikal bagi pasar.

Melihat grafik dari Trading View, pola yang terbentuk di grafik bulanan menunjukkan sinyal teknikal yang tak bisa diabaikan. Sejak koreksi besar pada 2011, harga tembaga secara perlahan membentuk pola cawan, atau yang dalam istilah teknikal dikenal sebagai Cup and Handle.

Formasi ini mengindikasikan konsolidasi jangka panjang yang berakhir dengan momentum breakout, dan sering kali menjadi penanda awal dari fase tren naik yang jauh lebih besar.

Dengan tembaga kini diperdagangkan di atas area USD4,89, terbuka peluang kenaikan bertahap menuju target minor di USD5,67 dan USD6,67. Bahkan, jika momentumnya bertahan, proyeksi harga bisa menyentuh USD7,80 dalam jangka menengah hingga panjang.

Target ini bukan sekadar optimisme, tetapi hasil proyeksi dari pola teknikal yang selama ini dikenal cukup bisa diandalkan oleh banyak analis pasar.

Tak hanya secara teknikal, kekuatan tren harga tembaga juga ditopang oleh faktor fundamental. Dunia tengah bergerak cepat menuju transisi energi hijau, dan tembaga menjadi komoditas kunci dalam proses tersebut.

Dari kendaraan listrik, sistem kelistrikan pintar, hingga infrastruktur energi baru terbarukan, semuanya membutuhkan tembaga dalam jumlah besar. Di sisi lain, proyek tambang baru yang bisa mengimbangi permintaan belum banyak bermunculan, menciptakan ketidakseimbangan antara suplai dan permintaan global.

Secara keseluruhan, lonjakan harga tembaga ini bukan hanya refleksi sentimen pasar, tetapi juga gambaran dari dinamika struktural yang lebih dalam.

Dan bagi investor pasar modal, terutama yang mencermati sektor tambang, ini bisa menjadi momentum awal untuk kembali memosisikan diri. Pasar akan mengamati apakah harga bisa terus bertahan di atas USD4,89. Karena jika iya, kisah kebangkitan tembaga baru saja dimulai.

Tiga Raksasa Tembaga Siap Panen Besar

Kondisi ini jelas menjadi angin segar bagi sejumlah emiten tambang tembaga di dalam negeri. PT Amman Mineral Internasional Tbk (AMMN), misalnya, berada di posisi yang sangat strategis. Dengan wilayah tambang yang produktif dan kapasitas produksi besar, lonjakan harga tembaga bisa langsung berdampak pada margin dan nilai valuasi perusahaan.

Tak jauh berbeda, PT Bumi Resources Minerals Tbk (BRMS) juga berpeluang mendapatkan sentimen positif, terutama dari proyek-proyek eksplorasi logam dasar yang tengah digarap.

Sementara itu, PT Merdeka Copper Gold Tbk (MDKA), meskipun lebih dikenal sebagai pemain utama di sektor emas, tetap memiliki eksposur ke tembaga melalui anak usahanya yang terlibat di sektor logam dasar.

Amman Mineral Internasional Tbk (AMMN)

Di sisi barat Pulau Sumbawa, AMMN melanjutkan aktivitas di dua lokasi tambang utama, Batu Hijau dan Cebakan Elang. Fase 8 penambangan di Batu Hijau resmi berjalan tahun ini.

Tahapan ini tak hanya memperpanjang usia operasional tambang hingga setidaknya 2030, tapi juga mempertegas posisi AMMN sebagai salah satu pemain utama tembaga nasional. Sementara itu, geliat pengembangan Cebakan Elang—sekitar 60 kilometer dari Batu Hijau, menambah optimisme.

Potensi cadangan emas dan tembaga di sana dipastikan meningkat, dan jika produksi berjalan sesuai rencana, tambang Elang bisa beroperasi hingga 2046. Secara regional, keduanya berkontribusi besar pada ekonomi Kabupaten Sumbawa Barat, dan secara nasional, memperkuat daya saing sektor tambang Indonesia di pasar global.

PT Bumi Resources Minerals Tbk (BRMS)

BRMS juga punya agenda besar tahun ini, meski dari sisi geografis dan komoditas berbeda. Perusahaan ini memulai konstruksi tambang emas bawah tanah di Palu, Sulawesi Tengah, sejak Mei lalu.

Target produksi mereka di tahun 2025 berada di kisaran 70.000 hingga 75.000 troy ounce emas, lonjakan besar dibanding tahun-tahun sebelumnya. Kadar emas yang lebih tinggi dari operasi tambang bawah tanah serta pengoperasian Pabrik 3 menjadi penopang utama target tersebut.

Proyek ini dirancang untuk jangka panjang. Usia produksi diperkirakan mencapai 17 tahun, dengan total produksi sekitar 2,8 juta ounce emas dan lebih dari 6 juta ounce perak.

BRMS sendiri memproyeksikan laba bersih sekitar USD 46,7 juta tahun ini, asumsi yang cukup realistis jika melihat stabilnya harga emas dan efisiensi operasional yang sedang dibangun.

PT Merdeka Copper Gold Tbk (MDKA)

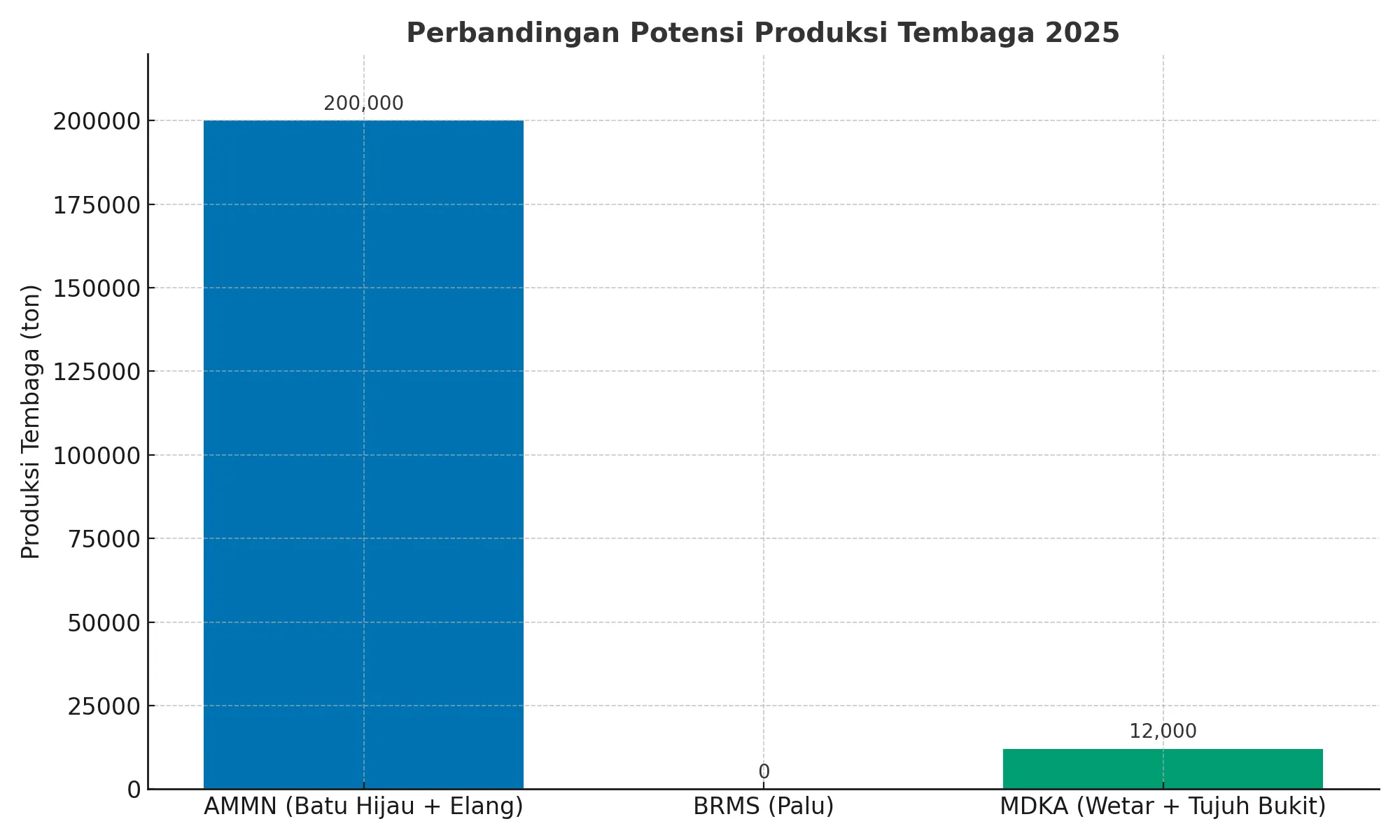

Sementara itu, MDKA mulai mengalihkan fokusnya dari emas ke tembaga. Di Tambang Wetar, Maluku, perusahaan ini menargetkan produksi antara 11.000 hingga 13.000 ton tembaga pada tahun ini.

Dengan biaya kas yang efisien, sekitar US$1,60 hingga USD2,00 per pon, MDKA punya ruang keuntungan yang cukup luas jika harga tembaga tetap tinggi. Tak hanya itu, proyek tembaga Tujuh Bukit di Banyuwangi juga sedang dikebut.

Hingga kuartal pertama tahun ini, progres konstruksinya telah mencapai 46 persen. MDKA menargetkan proyek ini bisa mulai beroperasi akhir 2025.

Walau produksi emas dari Tujuh Bukit mengalami penurunan seiring transisi, fokus utama mereka kini adalah memperkuat lini produksi tembaga sebagai bagian dari strategi jangka panjang.

Secara keseluruhan, ketiga perusahaan ini bergerak dalam arah yang sejalan dengan dinamika pasar global. Dengan harga tembaga yang terus naik di tengah krisis pasokan dan meningkatnya permintaan untuk kebutuhan transisi energi, Indonesia punya peluang besar untuk memperkuat posisinya sebagai pemain utama di industri ini.

AMMN, BRMS, dan MDKA hanya tinggal memastikan bahwa mereka tetap disiplin dalam eksekusi dan efisien dalam operasional. Selebihnya, pasar akan menilai hasilnya.

MDKA, AMMN, dan BRMS Mulai Menunjukkan Warnanya

Di tengah lonjakan harga tembaga dunia, sorotan tajam mulai mengarah ke tiga nama besar sektor tambang: Merdeka Copper Gold (MDKA), Amman Mineral Internasional (AMMN), dan Bumi Resources Minerals (BRMS).

Ketiganya tengah menapaki jalur yang berbeda. Satu bergerak agresif membangun, satu tampil stabil dan konservatif, sementara satu lagi masih berjibaku membenahi neraca keuangannya.

MDKA kini sedang memasuki masa yang bisa disebut sebagai transisi besar. Perusahaan ini tengah mendorong ekspansi proyek tembaga di Tujuh Bukit dan mempertahankan produksi di Wetar. Namun langkah agresif ini datang dengan konsekuensi.

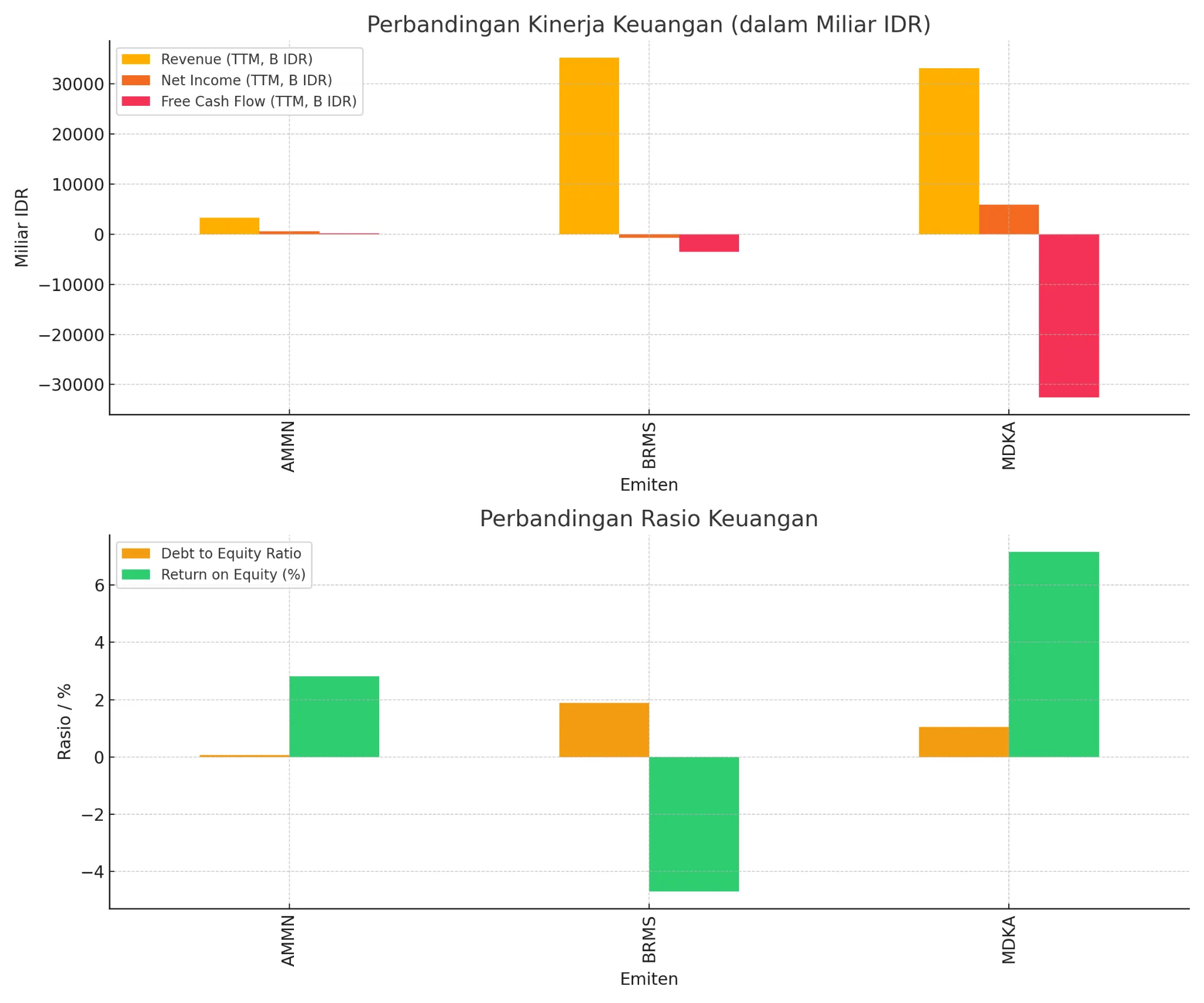

Arus kas operasional mereka tertekan, tercermin dari free cash flow yang masih negatif hingga Rp32,5 triliun (TTM).

Secara valuasi, harga saham MDKA memang terlihat premium, Price to Book Value menyentuh 7,65 dan Price to Sales 19 kali, tapi di balik mahalnya valuasi, efisiensi kas dan kinerja margin justru sedang diuji.

Di kuartal pertama 2025, MDKA memang mencetak laba bersih sebesar Rp5,9 triliun secara TTM, tapi angka itu belum cukup menenangkan pasar. Net profit margin yang jeblok hingga -6.533 persen menunjukkan adanya tekanan besar di struktur biaya.

Sementara itu, rasio cash conversion cycle melonjak ekstrem hingga 6.100 hari, indikasi masalah dalam pengelolaan piutang atau efisiensi operasional.

Di sisi lain, AMMN justru tampil meyakinkan. Emiten tambang tembaga dari Batu Hijau dan Elang ini berhasil menjaga napasnya dengan stabil.

Laba bersih TTM memang lebih kecil dari MDKA, yakni sekitar Rp565 miliar, tetapi seluruh struktur keuangannya menunjukkan kehati-hatian dan efisiensi tinggi.

Debt to equity ratio mereka hanya 0,07, dan Altman Z-Score berada di angka 6,95, mengindikasikan kesehatan keuangan yang sangat baik.

AMMN juga lebih rapi dalam pengelolaan operasional. Dengan cash conversion cycle hanya 25 hari, mereka nyaris tanpa masalah likuiditas.

Margin keuntungan pun menarik: gross profit margin di atas 57 persen dan operating margin di kisaran 43 persen, angka yang sangat kuat untuk ukuran industri pertambangan.

Jika ada perusahaan yang terlihat stabil dan layak menjadi benchmark di sektor ini, AMMN-lah yang paling mendekati.

Berbeda dari dua nama sebelumnya, BRMS berada di jalur yang masih penuh tantangan. Emiten ini belum sepenuhnya pulih dari sisi kinerja keuangan. Sepanjang TTM terakhir, mereka masih mencatatkan rugi bersih Rp709 miliar.

Namun, proyek tambang emas bawah tanah di Palu yang mulai dibangun tahun ini menjadi harapan baru. Dengan target produksi 70.000–75.000 troy ounce emas pada 2025 dan proyeksi laba bersih USD 46,7 juta, BRMS berharap momentum perbaikan bisa terjadi bertahap.

Struktur keuangan BRMS pun belum semapan pesaingnya. Rasio utang terhadap ekuitas masih cukup tinggi di 1,89, dan Altman Z-Score di level 0,87 menunjukkan bahwa mereka masih berada dalam zona rawan.

Namun dari sisi valuasi, BRMS terlihat jauh lebih murah. Price to Sales mereka hanya 1,47 kali, jauh dari angka dua pesaingnya yang di atas 17. Ini yang mungkin membuat BRMS tetap menarik bagi investor bertipe oportunis yang percaya pada potensi jangka panjang.

Ketika ketiga emiten ini dibandingkan dari berbagai sisi, mulai dari valuasi, margin, arus kas, hingga leverage, gambarannya makin jelas, AMMN berada di posisi paling stabil dan efisien.

MDKA masih berlari kencang tapi perlu waktu untuk menyesuaikan laju ekspansi dengan kondisi kas. Sementara BRMS adalah cerita tentang pembangunan dan taruhan atas masa depan.

Dengan harga tembaga yang terus naik dan permintaan global yang didorong oleh tren elektrifikasi dan transisi energi, ketiganya jelas memiliki peluang. Namun siapa yang mampu mengubah peluang itu menjadi nilai riil bagi pemegang saham—itulah yang akan membedakan mereka di garis akhir.

Siapa Paling Siap Raup Untung dari Reli Harga Tembaga?

Kenaikan harga tembaga yang kembali memecahkan rekor bukan hanya menjadi kabar baik bagi pelaku industri global. Di pasar modal Indonesia, lonjakan harga logam merah ini juga menjadi peluang emas, khususnya bagi sejumlah emiten tambang yang punya eksposur langsung terhadap tembaga.

Tiga nama besar pun mencuat, PT Amman Mineral Internasional Tbk (AMMN), PT Merdeka Copper Gold Tbk (MDKA), dan PT Bumi Resources Minerals Tbk (BRMS). Namun di antara ketiganya, hanya satu yang tampaknya benar-benar siap menikmati ‘durian runtuh’ dari reli komoditas ini.

Amman Mineral, yang kini mengelola tambang tembaga raksasa Batu Hijau dan proyek Cebakan Elang di Sumbawa, berada di posisi paling strategis. Produksi dari Fase 8 Batu Hijau sudah berjalan dan diperkirakan bisa berlangsung hingga 2030.

Di saat bersamaan, cadangan tembaga di Cebakan Elang yang baru saja diumumkan semakin memperkuat daya saing jangka panjang perusahaan ini.

Dari sisi angka, Amman mencatatkan kinerja operasional yang efisien, neraca keuangan yang solid, dan rasio utang terhadap ekuitas yang sangat rendah, hanya 0,07. Ini memberi ruang yang besar untuk mengelola risiko tanpa mengorbankan ekspansi.

Dengan proyeksi produksi hingga ratusan ribu ton per tahun, Amman bisa dibilang sebagai pemain domestik yang paling siap ‘memanen’ tingginya harga tembaga global.

Berbeda dengan Amman, MDKA saat ini masih berada dalam fase transisi. Lewat proyek tambang tembaga di Wetar dan pengembangan Tujuh Bukit di Banyuwangi, perusahaan mulai mengarahkan fokus ke komoditas yang kini tengah bersinar itu.

Target produksi tahun ini berada di kisaran 11.000 hingga 13.000 ton, cukup kecil bila dibandingkan dengan Amman. Namun, MDKA punya keunggulan lain: return on equity (ROE) yang tinggi dan rasio profitabilitas yang sehat. Sayangnya, tantangan arus kas masih membayangi.

Free cash flow yang tercatat negatif di kisaran Rp32 triliun menunjukkan bahwa proyek-proyek mereka masih membutuhkan pembiayaan besar. Investor yang ingin masuk ke MDKA mungkin perlu sedikit lebih bersabar, karena efek positif dari proyek tembaga ini baru akan terasa maksimal jika produksi sudah stabil.

Sementara itu, BRMS berada dalam cerita yang agak berbeda. Perusahaan ini memang aktif mengembangkan proyek tambang emas bawah tanah di Palu, tapi tidak memiliki eksposur signifikan terhadap tembaga. Produksi mereka masih didominasi oleh emas dan perak.

Artinya, meski harga tembaga naik, dampaknya ke pendapatan BRMS tidak langsung terasa. Ditambah lagi, dari sisi kinerja, BRMS masih membukukan kerugian dan memiliki ROE yang negatif. Maka, bagi investor yang sedang memburu peluang dari reli harga tembaga, BRMS belum menjadi kandidat utama.

Jika harus menyimpulkan, maka jawabannya cukup jelas: Amman Mineral adalah pemain yang paling siap menyambut tren kenaikan harga tembaga saat ini. Produksi besar, efisiensi tinggi, dan manajemen risiko yang matang membuatnya unggul dibanding pesaing.

MDKA tetap menjanjikan, namun lebih cocok sebagai opsi jangka menengah hingga panjang. Sementara BRMS, meski punya prospek menarik di sektor emas, tidak akan langsung terdampak oleh lonjakan harga tembaga.

Pada akhirnya, berinvestasi di sektor tambang bukan sekadar mengikuti harga komoditas. Yang paling penting adalah kesiapan emiten dalam mengeksekusi proyek dan mengelola risiko. Dan sejauh ini, Amman tampaknya sedang melaju di jalur yang paling menjanjikan.(*)