Dampak PMK 32/2025 di Lapangan

Sejak Peraturan Menteri Keuangan Nomor 32 Tahun 2025 resmi berlaku pada 20 Mei lalu, tekanan terhadap industri perhotelan tidak hanya bertambah berat, tapi juga berubah bentuk, dari tekanan siklik menjadi tekanan struktural. Regulasi yang diterbitkan oleh Kementerian Keuangan itu membatasi secara ketat biaya perjalanan dinas dan penginapan bagi aparatur sipil negara. Untuk Jakarta, misalnya, batas atas penginapan bagi pejabat eselon menengah ke bawah dipatok di angka Rp1,54 juta per malam. Efisiensi ini, meski bertujuan untuk merapikan belanja negara, justru memukul telak industri hotel yang selama bertahun-tahun menggantungkan pendapatan pada belanja institusional—terutama dari pemerintah pusat dan daerah.

Kiwoom Sekuritas mencatat sejak pengumuman efisiensi anggaran pada Januari 2025 lalu, dampaknya sudah terasa. Tapi sejak beleid ini resmi diundangkan dan mulai berlaku, industri hotel seperti mengalami rem darurat yang ditarik paksa di tengah jalan yang menurun tajam.

Dalam laporannya, Kiwoom menyebut sebanyak 96,7 persen hotel di Jakarta melaporkan penurunan okupansi secara langsung sebagai akibat dari pembatasan belanja perjalanan dinas. Penurunan ini terjadi serempak, dalam hitungan pekan, dan menjangkau hampir seluruh kelas hotel—dari hotel bintang tiga yang biasanya menjadi langganan satker, hingga hotel bintang lima yang biasa disewa untuk konferensi atau kegiatan Meeting, Incentive, Convention, and Exhibition (MICE).

Tak berhenti di okupansi, tekanan juga menular ke sisi tenaga kerja. Survei Perhimpunan Hotel dan Restoran Indonesia (PHRI) yang dikutip dalam riset Kiwoom menyebutkan bahwa 88 persen hotel bersiap melakukan pengurangan tenaga kerja (PHK) jika okupansi tidak membaik dalam dua kuartal ke depan. Hotel-hotel yang mengandalkan belanja instansi pemerintahan—baik untuk menginap, rapat, atau sekadar coffee break—harus beradaptasi dengan struktur permintaan baru yang belum tentu muncul dalam waktu dekat.

Situasi ini semakin diperparah dengan kondisi internal industri yang belum pulih sepenuhnya pascapandemi. Banyak hotel yang sebelumnya mengandalkan MICE untuk menutupi kekosongan kamar, kini justru kehilangan sumber utama pendapatannya. Dalam catatan Kiwoom, penurunan pendapatan dari segmen MICE dilaporkan mencapai kisaran 30 hingga 50 persen dibandingkan periode yang sama tahun lalu.

Kondisi inilah yang membuat Head of Research Kiwoom Sekuritas, Liza Camelia Suryanata, memandang tekanan terhadap sektor hotel bukan lagi bersifat jangka pendek atau siklik, tetapi sudah masuk dalam kategori perubahan struktural yang berdampak pada fundamental perusahaan.

“Hilangnya permintaan institusional dalam skala besar sangat sulit untuk digantikan sepenuhnya,” kata Liza dalam risetnya kepada KabarBursa.com.

Pernyataan itu merangkum seluruh konteks krisis yang sedang dihadapi sektor perhotelan nasional. Karena tidak semua hotel punya akses ke pasar ritel, tidak semua pula bisa langsung pivot ke strategi digital atau menjangkau wisatawan internasional. Ketergantungan terhadap permintaan dari lembaga pemerintah dan BUMN telah membentuk model bisnis yang tidak lincah dan kini terlihat jelas kelemahannya.

Riset Kiwoom bahkan mencatat beberapa hotel yang sebelumnya memiliki tingkat hunian di atas 60 persen secara konsisten, kini turun ke bawah ambang 40 persen hanya dalam dua bulan terakhir. Di beberapa wilayah seperti Jakarta Pusat dan Bandung, tingkat okupansi bahkan anjlok ke bawah 35 persen—angka yang mendekati level kritis untuk operasional harian.

Masalahnya, penurunan ini bukan karena persoalan layanan atau daya saing harga. Ini murni karena hilangnya satu kelompok pasar: belanja institusi. Tanpa adanya perubahan kebijakan fiskal atau stimulus baru untuk sektor pariwisata, kondisi ini diperkirakan akan terus berlanjut hingga akhir 2025.

Dalam situasi semacam ini, wajar jika para pelaku pasar mulai memikirkan ulang posisi mereka di saham-saham hotel. Sebab masalah yang mereka hadapi bukan hanya soal pendapatan yang berkurang, tapi juga soal model bisnis yang sedang ditantang oleh perubahan arah belanja negara.

Efek ke Emiten: EAST, SHID, PSKT

Efek tekanan struktural akibat berlakunya PMK Nomor 32 Tahun 2025 dapat terlihat jelas dari kinerja dan valuasi tiga emiten hotel yang terdaftar di Bursa Efek Indonesia: PT Eastparc Hotel Tbk (EAST), PT Hotel Sahid Jaya International Tbk (SHID), dan PT Red Planet Indonesia Tbk (PSKT). Masing-masing menunjukkan respons pasar dan performa keuangan yang berbeda-beda, namun garis besarnya seragam: tekanan profit berlanjut, dan investor mesti ekstra hati-hati membaca pergerakan harga yang tak selalu sejalan dengan fundamental.

1. EAST (PT Eastparc Hotel Tbk)

Harga saham EAST dalam tiga bulan terakhir terpantau turun tipis 2,94 persen, dari 102 menjadi 99. Berdasarkan data Stockbit, secara teknikal, saham ini sempat menyentuh level terendah di 95 dan tertinggi di 102. Data ini mencerminkan volatilitas ringan tanpa arah tren yang jelas. Namun dari sisi kinerja, EAST menunjukkan penurunan yang lebih serius.

Laporan keuangan kuartal I Tahun 2025 menunjukkan laba bersih sebesar Rp5 miliar, turun dari Rp7 miliar di periode yang sama tahun sebelumnya, dan Rp8 miliar pada kuartal I Tahun 2023. Jika dihitung secara tahunan, laba bersih EAST berpotensi hanya mencapai Rp22 miliar (annualised), jauh di bawah realisasi 2024 sebesar Rp35 miliar dan tahun 2023 sebesar Rp38 miliar.

Secara valuasi, EAST masih tergolong menarik di atas kertas. Berdasarkan data Stockbit, price to earnings (P/E) ratio tahunan berada di angka 18,84, dan P/E trailing twelve months tercatat 12,27. Namun rasio ini bisa menyesatkan jika prospek laba makin mengecil. Price to book value (PBV) EAST berada di angka 0,88, menandakan valuasi relatif murah terhadap nilai bukunya. Tapi investor perlu memperhatikan bahwa price to cashflow dan EV/EBITDA EAST masih moderat, masing-masing di level 9,88 dan 8,09, yang menunjukkan tekanan margin mulai terasa.

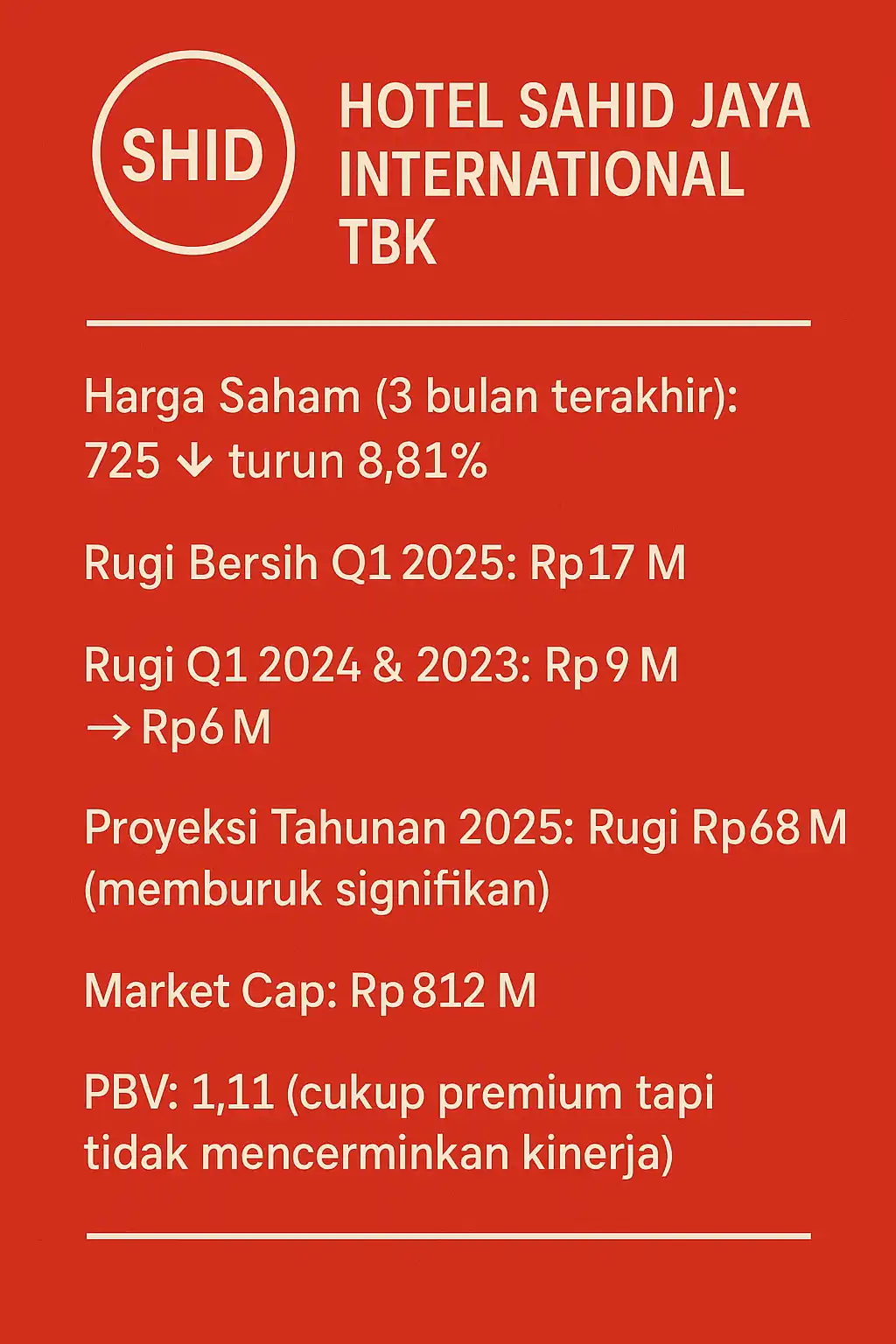

2. SHID (PT Hotel Sahid Jaya International Tbk)

Sementara itu, SHID mencatat pelemahan harga paling signifikan di antara tiga emiten. Dalam tiga bulan terakhir, sahamnya anjlok dari 805 ke 725 atau turun 8,81 persen. Tekanan itu sejalan dengan performa keuangannya yang makin suram.

SHID membukukan kerugian sebesar Rp17 miliar pada kuartal I tahun 2025. Angka ini memburuk dari kerugian Rp9 miliar pada kuartal I tahun 2024 dan Rp6 miliar di kuartal I tahun 2023. Jika tren ini berlanjut tanpa adanya restrukturisasi bisnis atau dukungan dari pasar korporasi, SHID berisiko mencatat rugi bersih tahunan mendekati Rp68 miliar (proyeksi annualised), menurut data kuartalan yang dikompilasi dari Stockbit.

Valuasi SHID menggambarkan posisi yang jauh lebih rapuh. P/E ratio TTM-nya berada di angka negatif -38,42, dan secara tahunan -11,98. Price to cashflow melonjak ke angka 27,93, dan yang paling mengkhawatirkan adalah price to free cashflow yang menyentuh -115,73, menandakan tekanan besar terhadap arus kas operasional. Rasio EV/EBITDA yang tinggi di angka 28,00 juga menunjukkan bahwa valuasi SHID tidak lagi mencerminkan potensi pemulihan dalam jangka pendek.

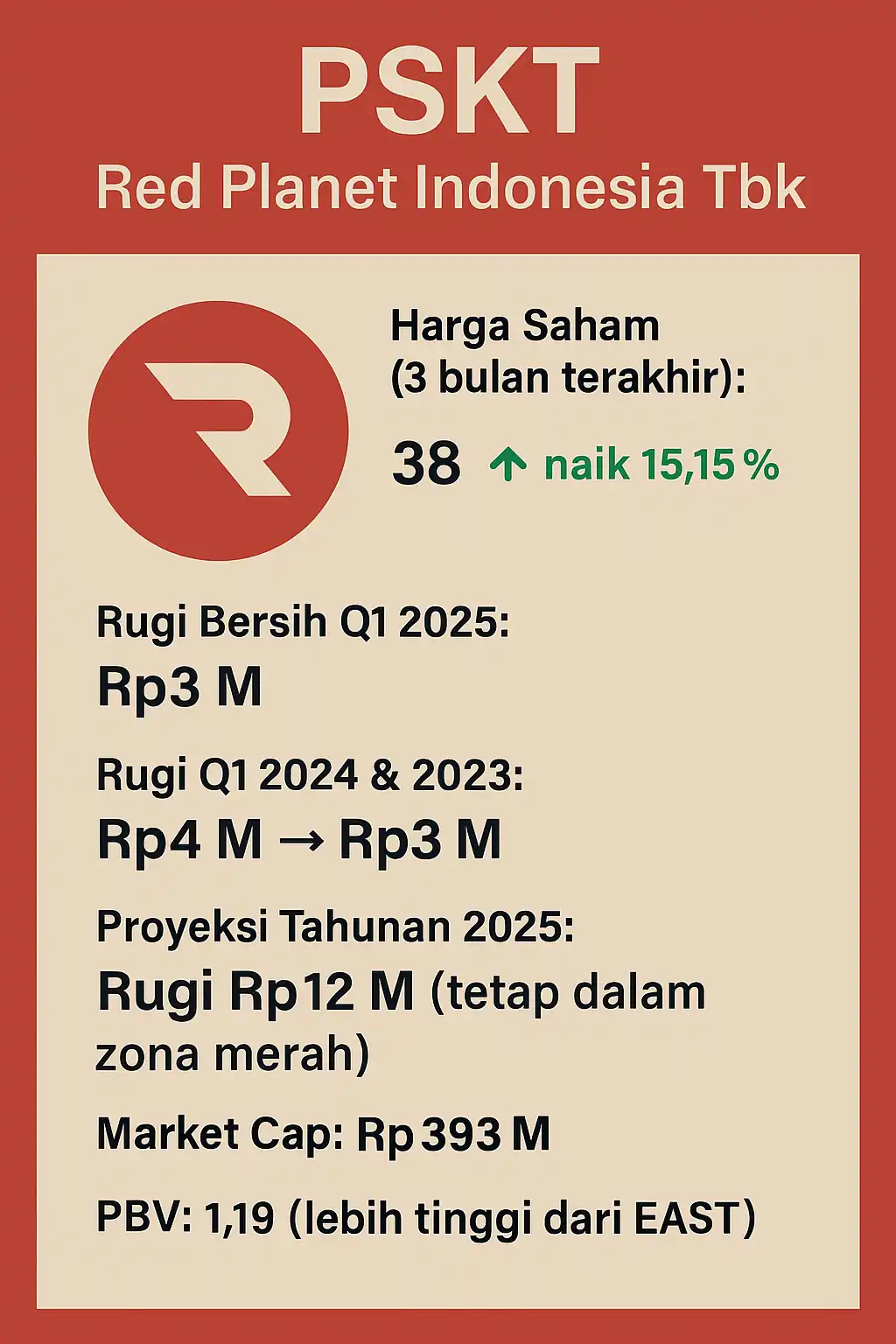

3. PSKT (PT Red Planet Indonesia Tbk)

Berbeda dengan dua emiten sebelumnya, saham PSKT justru mencatat kenaikan harga sebesar 15,15 persen dalam tiga bulan terakhir, dari 33 ke 38. Pergerakan harga yang positif ini sempat mendorong optimisme investor ritel terhadap sektor hotel. Namun jika ditelaah lebih dalam, kinerja keuangannya tidak mendukung kenaikan tersebut.

Laba bersih kuartal I tahun 2025 menunjukkan kerugian Rp3 miliar, sedikit membaik dari kerugian Rp4 miliar di kuartal I tahun 2024, namun tidak menunjukkan pembalikan tren yang signifikan. Di sisi lain, angka tahunan (annualised) justru menunjukkan PSKT bisa mencatat rugi bersih hingga Rp12 miliar. Ini lebih buruk dibanding tahun 2024 (rugi Rp7 miliar) dan 2023 (rugi Rp11 miliar).

Secara valuasi, P/E ratio PSKT berada di level -33,36 (annualised) dan -68,26 (TTM), mengindikasikan kinerja masih dalam zona negatif tajam. Bahkan price to cashflow dan price to free cashflow PSKT melonjak ekstrem ke angka 120,47 dan 387,43. Ini menjadi peringatan keras walau harga saham naik, fundamentalnya masih rapuh dan sulit dijadikan acuan kelayakan investasi jangka panjang. EV/EBITDA PSKT pun sangat tinggi di angka 61,80, mengindikasikan valuasi premium yang tidak sebanding dengan kinerja operasional.

Sinyal Teinikal EAST, SHID, dan PSKT

1. EAST

Selama 3 bulan terakhir, harga saham EAST bergerak stagnan di rentang 95–102 dengan kecenderungan turun setelah sempat menyentuh 102 pada akhir Mei. Data historis selama 200 hari terakhir dari Investing menunjukkan EAST sempat menguat di awal tahun namun belum mampu mempertahankan tren tersebut secara konsisten. Ketiadaan katalis kuat di tengah sentimen negatif terhadap sektor hotel ikut membebani pergerakan harga.

Secara indikator teknikal, sinyal pasar terhadap EAST masih bercampur. Ringkasan indikator pada 5 Juni 2025 menunjukkan “Beli Kuat”, dengan komposisi: 6 indikator menyarankan beli, 3 netral, dan 2 jual. Namun, hal ini berseberangan dengan sinyal dari moving average yang justru cenderung “Jual”, yaitu 9 jual dan hanya 3 beli.

Osilator seperti Stochastic (9,6) dan Stochastic RSI (14) menunjukkan sinyal beli masing-masing di angka 72 dan 69, mengindikasikan momentum jangka pendek yang masih positif. Indikator ADX (14) sebesar 28,98 mengindikasikan tren yang mulai menguat. Sementara itu, MACD masih menunjukkan angka negatif (-0,253), memberikan sinyal jual jangka pendek yang perlu diwaspadai investor.

Volatilitas harga EAST juga tergolong tinggi, tercermin dari ATR (14) sebesar 1,42, menunjukkan ketidakpastian yang tinggi dalam beberapa sesi perdagangan terakhir.

Pada bagian pola candlestick, sejumlah sinyal bullish mulai muncul terutama dari timeframe harian. Pada 4 Juni 2025 tercatat muncul tiga pola konfirmasi pembalikan arah naik (bullish reversal) yang cukup penting: Bullish Doji Star, Harami Bullish, dan Harami Cross. Ketiganya merupakan pola yang kerap muncul menjelang rebound harga ketika tren penurunan sudah jenuh.

Pola Stick Sandwich yang muncul pada 2 Juni dan Bullish Engulfing pada 26 Mei, juga mendukung indikasi adanya tekanan beli yang mulai membentuk support baru di area harga 95–98. Namun demikian, investor tetap harus mewaspadai sinyal bearish jangka pendek dari beberapa pola Doji Star Bearish dan Engulfing Bearish yang tersebar pada timeframe intraday (30 menit–1 jam) dan mingguan, termasuk pola Doji Star Bearish di chart mingguan pada akhir April lalu.

3. SHID

Saham PT Hotel Sahid Jaya International Tbk (SHID) tengah berada dalam tekanan berat dari sisi teknikal. Seluruh sinyal utama mengarah ke posisi strong sell. Dari tujuh indikator teknikal, tujuh menyarankan jual, tanpa satu pun sinyal beli. Indikator seperti MACD (-1,494), ADX (26,13), dan ROC (-2,68) mengindikasikan momentum negatif yang belum mereda. Nilai RSI di level 46,99 menunjukkan posisi netral, namun indikator lainnya seperti Williams %R (-66,66) dan Bull/Bear Power (-8,19) memperkuat tekanan jual.

Dari sisi moving averages, seluruh garis dari MA5 hingga MA200, baik simple maupun exponential, mengeluarkan sinyal jual serempak. Harga SHID saat ini sudah berada di bawah semua garis rerata, termasuk MA200 yang berada di level 750-an. Ini menandakan tren jangka panjang yang memburuk dan mengonfirmasi pelemahan struktural sejak kuartal pertama 2025.

Analisis pola candlestick juga menunjukkan dominasi tekanan bearish. Dalam timeframe 5 jam dan 1 jam, pola Belt Hold Bearish dan Dark Cloud Cover tengah berkembang, menunjukkan potensi penurunan lanjutan dalam jangka pendek. Meskipun sempat muncul sinyal Three Inside Up, Morning Star, dan Bullish Engulfing dalam timeframe harian dan mingguan, intensitas dan frekuensinya belum cukup untuk membalikkan tren. Dengan pola Falling Three Methods dan Doji Star Bearish turut teridentifikasi dalam beberapa sesi terakhir, potensi reversal tampak minim.

Kombinasi dari indikator teknikal, pergerakan rerata harga, dan pola candlestick menunjukkan bahwa SHID masih dalam fase distribusi. Tekanan teknikal yang menyeluruh ini menjelaskan kenapa harga saham SHID belum juga pulih meski ada peluang sentimen jangka pendek dari sektor wisata. Tanpa perubahan signifikan dari sisi fundamental atau kebijakan pemerintah, potensi rebound masih jauh dari harapan.

3. PSKT

Pergerakan saham PSKT dalam 200 hari terakhir cenderung flat dan minim minat pasar. Harga lebih sering berada di kisaran bawah tanpa akumulasi volume berarti. Belum ada sinyal tren naik yang konsisten dari pergerakan historis.

Secara teknikal, sinyal dari indikator mayoritas masih negatif. Ringkasan indikator menandakan posisi sell, dengan hanya satu indikator yang memberi sinyal beli (MACD). RSI masih lemah di 44, sedangkan indikator lainnya seperti Williams %R, Stochastic RSI, dan Ultimate Oscillator sudah menunjukkan kondisi jenuh jual (oversold). Namun begitu, level oversold ini belum disertai sinyal pembalikan arah yang kuat.

Dari sisi moving average, PSKT juga belum meyakinkan. Rangkuman MA menunjukkan sinyal netral dengan posisi seimbang antara 6 sinyal buy dan 6 sinyal sell. Harga saat ini masih berada di bawah MA jangka pendek (MA5, MA10, MA20), menandakan tekanan jual masih membayangi.

Pola candlestick memperkuat sentimen negatif. Beberapa pola bearish seperti Belt Hold Bearish, Doji Star Bearish, dan Dragonfly Bearish muncul dalam timeframe harian belakangan ini. Meski sempat muncul beberapa pola Tri-Star Bullish atau Bullish Engulfing, pola-pola itu belum berhasil mendorong pembalikan tren secara signifikan.

Membaca Arah Portofolio Hotel di Tengah Tekanan Struktural

Jika dicermati dari tiga emiten hotel utama yang dibahas—EAST, SHID, dan PSKT—benang merahnya terletak pada lemahnya daya tahan terhadap perubahan belanja institusional. Ketika sokongan dari sektor MICE dan perjalanan dinas pemerintah dipangkas secara tajam, model bisnis yang semula bertumpu pada pasar tersebut langsung menunjukkan celahnya. Penurunan laba, pelebaran rugi, hingga tekanan kas dan valuasi yang membengkak menjadi refleksi dari struktur industri yang belum cukup tangguh menghadapi disrupsi fiskal.

Pergerakan harga saham pun tidak sepenuhnya mencerminkan kekuatan fundamental. Kenaikan PSKT misalnya, tidak dibarengi oleh pembalikan arah kinerja. EAST masih menunjukkan pelemahan laba berkelanjutan, dan SHID mencatat kerugian yang makin dalam. Sinyal teknikal pun sejauh ini belum menunjukkan adanya tekanan beli yang solid maupun reversal yang valid.

Bagi investor dengan orientasi jangka pendek hingga menengah, tekanan struktural yang kini membayangi sektor perhotelan layak menjadi pertimbangan serius. Data keuangan dan teknikal dari tiga emiten—EAST, SHID, dan PSKT—menunjukkan pola yang relatif seragam, yakni ketergantungan pada segmen MICE dan institusional belum tergantikan, sementara tekanan terhadap margin dan arus kas makin terasa.

Dalam situasi seperti ini, investor dengan horizon waktu lebih panjang mungkin akan memilih menunggu sampai ada kejelasan arah kebijakan pemerintah terhadap sektor pariwisata dan perjalanan dinas. Hotel tetap memiliki relevansi jangka panjang sebagai bagian dari ekosistem ekonomi dan wisata nasional. Namun dalam jangka pendek, beban struktural yang sedang berlangsung terlalu besar untuk diabaikan.

Sementara itu, fokus terhadap emiten yang memiliki diversifikasi pasar di luar MICE dan cadangan kas operasional yang kuat bisa menjadi titik pijak untuk menilai kelayakan portofolio. Sebab, tekanan yang berlangsung saat ini bukan hanya persoalan permintaan yang turun, tetapi juga menyangkut ketahanan model bisnis terhadap perubahan fiskal yang mendadak dan mendalam.(*)