KABARBURSA.COM - Tiga emiten tambang logam strategis seperti PT Timah Tbk (TINS), PT Aneka Tambang Tbk (ANTM), dan PT Vale Indonesia Tbk (INCO) sukses mencetak lonjakan laba bersih lebih dari 100 persen pada kuartal I-2025. Ketiganya bukan sekadar pulih dari tekanan tahun lalu, melainkan tampil meyakinkan lewat strategi produksi yang disiplin, efisiensi biaya, dan momentum pasar global yang membaik.

Sebagaimana diketahui harga emas dunia menembus USD3.300 per troy ounce, nikel bertahan stabil di atas USD 15.000 per ton, dan timah melaju ke USD 33.848 per ton. Perkembangan sejumlah harga komoditas tersebut menjadi angin segar dan optimisme baru industri logam.

Namun, apakah lonjakan laba ini mencerminkan tren berkelanjutan, atau hanya euforia sementara?

Kuartal pertama 2025 menjadi titik balik bagi sektor tambang logam. Setelah tertekan selama dua tahun terakhir, harga berbagai komoditas strategis kini menunjukkan pemulihan yang konsisten.

Berdasarkan data dari Ditjen Minerba Kementerian Energi dan Sumber Daya Mineral (ESDM), harga global untuk emas, nikel, dan timah per awal Juli 2025 mencerminkan pemulihan permintaan serta sentimen positif pasar terhadap logam strategis.

Harga emas tercatat mencapai USD3.313 per troy ounce. Angka ini merupakan salah satu level tertinggi sejak pandemi. Kenaikan ini dipicu oleh permintaan global terhadap instrumen lindung nilai (safe haven) di tengah ketidakpastian geopolitik dan inflasi yang masih belum sepenuhnya terkendali di AS dan Eropa.

Bagi Indonesia, penguatan harga ini secara langsung berdampak pada kinerja emiten seperti ANTM yang memiliki segmen penjualan logam mulia yang signifikan.

Sementara untuk harga nikel berada di kisaran USD 15.260 per ton. TradingEconomics mencatat, harga tersebut tidak setinggi puncaknya, yakni tahun 2022. Harga ini cukup stabil selama dua kuartal terakhir seiring pulihnya permintaan dari sektor kendaraan listrik (EV) global.

Transisi energi dan percepatan proyek-proyek EV di AS, Tiongkok, dan India tetap menjadi motor permintaan. Selain itu, proyek hilirisasi nikel di Indonesia menjaga pasokan tetap ketat sehingga mendukung kestabilan harga.

Begitu juga dengan harga timah global juga mengalami lonjakan ke level USD 33.848 per ton. Rebound ini terkait erat dengan pemulihan industri elektronik, solder, dan semikonduktor yang merupakan pasar utama dari timah olahan.

Hal ini menjadi sentimen positif bagi emiten seperti TINS yang selama dua tahun sebelumnya menghadapi tekanan berat akibat lemahnya ekspor dan isu lingkungan. Kini, kombinasi pemulihan pasar dan efisiensi operasional memberi ruang bagi TINS untuk mencatatkan rebound.

“Harga emas makin mendapat premium karena dianggap lindung nilai jangka panjang, sementara nikel dinilai lebih strategis dalam transisi energi,” ujar analis Mikir Duit, Surya Rianto kepada KabarBursa.com.

Sementara itu, analis pasar modal dan founder Traderindo Wahyu Laksono mengungkapkan bahwa permintaan global terhadap nikel tetap tinggi seiring proyek hilirisasi dan percepatan peningkatan penggunaan kendaraan listrik di Indonesia.

“Ini menjadi momentum strategis bagi Indonesia yang menguasai cadangan dunia,” ungkap Wahyu kepada KabarBursa.com.

Kondisi pasar yang membaik ini bukan hanya memberi napas baru bagi pelaku industri tambang, tetapi juga membentuk ulang peta keunggulan emiten logam di Indonesia.

Sementara investor institusional global mulai kembali masuk ke sektor komoditas, emiten-emiten dalam negeri seperti INCO, ANTM, dan TINS menunjukkan bahwa kebangkitan ini bukan sekadar euforia, melainkan hasil dari strategi produksi dan efisiensi yang dijalankan secara disiplin.

Komparasi Kinerja Tiga Raksasa Tambang

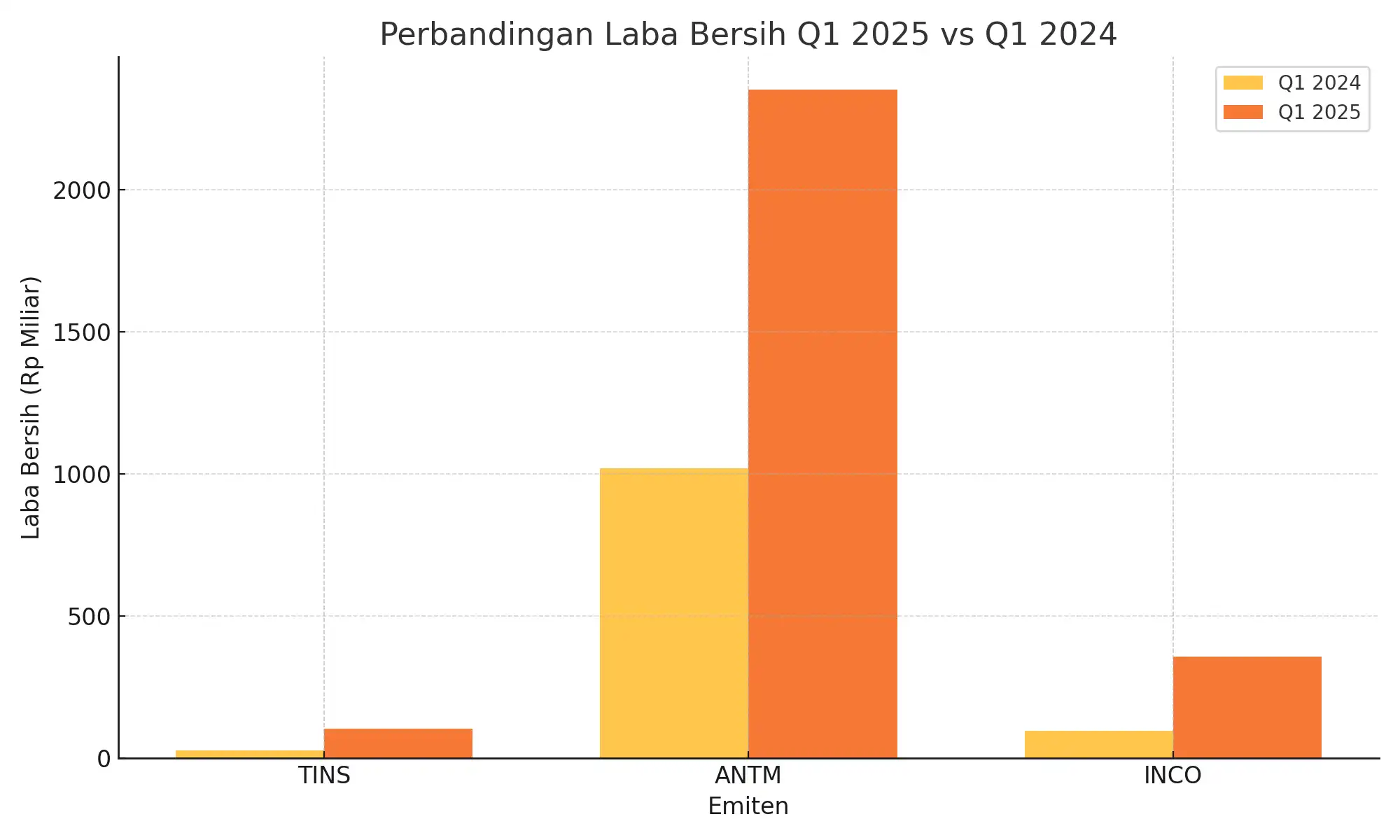

Tiga emiten tambang logam strategis seperi ANTM, INCO dan TINS, mencatatkan pertumbuhan laba bersih di atas 100 persen pada kuartal I-2025 dibandingkan periode yang sama tahun sebelumnya.

Lonjakan ini bukan hanya soal momentum harga, tapi juga hasil dari langkah efisiensi operasional, perbaikan bauran produk, dan manajemen biaya yang lebih disiplin.

Grafik di atas menunjukkan dengan jelas skala lonjakan laba bersih dibanding periode yang sama tahun lalu. TINS mencatatkan lonjakan laba bersih sebesar +295,6 persen, dari hanya Rp26,4 miliar pada Q1 2024 menjadi Rp104,4 miliar di Q1 2025.

Ini merupakan sinyal kuat bahwa perusahaan berhasil keluar dari tekanan biaya dan mulai menstabilkan operasional pascarestrukturisasi.

Sementara ANTM mencetak laba bersih Rp2,35 triliun. Jumlah ini melonjak lebih dari dua kali lipat dibanding Rp1,02 triliun pada kuartal yang sama tahun lalu. Kinerja ini ditopang oleh penjualan emas dan nikel matte yang solid di tengah harga komoditas yang menguat.

Sedangkan INCO membukukan pertumbuhan laba bersih paling tajam secara persentase, yakni +267,5 persen. Dari Rp97 miliar di Q1 2024 menjadi Rp357 miliar di Q1 2025, pertumbuhan ini diperoleh bukan dari volume yang melonjak, melainkan hasil dari efisiensi energi dan membaiknya harga jual rata-rata (average selling price/ASP) nikel matte.

Jurus Jitu TINS, ANTM dan INCO

Setelah dua tahun berkutat dengan tekanan lingkungan, biaya tinggi, dan harga timah yang volatil, TINS akhirnya mencatatkan lonjakan laba hampir 300 persen. Perusahaan mencatat perbaikan efisiensi operasional serta peningkatan volume ekspor di tengah membaiknya harga timah global.

Manajemen TINS mengungkapkan, efisiensi biaya dan peningkatan volume penjualan memberi dampak langsung pada kinerja bottom line. “Strategi penataan portofolio aset dan penyederhanaan jalur produksi mulai menunjukkan hasil nyata,” tulis Manajemen TINS pada 2024.

Berbeda dengan TISN, manajemen ANTM justru memanfaatkan dengan baik dua katalis sekaligus: lonjakan harga emas dan stabilnya kontribusi nikel matte. Penjualan emas mencapai 5,5 ton di Q1 2025, sementara segmen nikel menyumbang lebih dari 25 persen total pendapatan.

“Penjualan logam mulia meningkat 37 persen dibanding kuartal lalu,” tulis manajemen ANTM dalam Laporan Keuangan ANTM Q1 2025.

Sementara INCO menunjukkan pertumbuhan laba bersih hingga 267,5 persen meskipun tidak mengalami lonjakan volume signifikan. Hal ini tercapai karena efisiensi biaya energi, stabilisasi produksi nikel matte (18.500 ton), dan kenaikan harga jual rata-rata. Strategi jangka panjang melalui proyek HPAL juga meningkatkan sentimen pasar.

Produksi, Volume, dan Strategi Operasi

Kenaikan laba yang signifikan pada kuartal I-2025 tak lepas dari keberhasilan emiten menjaga disiplin produksi dan mengoptimalkan strategi operasional. Meskipun kondisi pasar global membaik, ketiga emiten tidak bersandar sepenuhnya pada harga komoditas. Ketiga emiten ini memanfaatkan efisiensi dan stabilisasi volume untuk mengunci margin.

TINS memproduksi sekitar 6.500 ton timah logam pada Q1 2025, dan menjual 6.800 ton ke pasar ekspor. Angka ini menunjukkan perbaikan distribusi dan manajemen persediaan yang lebih lincah.

Meskipun lahan tambang menyusut karena tekanan regulasi dan isu lingkungan, TINS berhasil mengarahkan investasi ke peningkatan recovery rate dan modernisasi fasilitas peleburan.

“Kami berhasil menjaga level produksi dan memaksimalkan ekspor timah logam,” tulis manajemen TINS.

Manajemen juga menambahkan bahwa, strategi pengelolaan tambang berkelanjutan dan peningkatan utilisasi smelter menjadi prioritas jangka pendek TINS.

Berbeda dengan ANTM yang tidak merinci volume produksi emas secara eksplisit, namun data menyebutkan bahwa volume penjualan emas mencapai 5,5 ton pada kuartal ini.

Untuk nikel, ANTM menjual sekitar 6.200 ton nikel matte, sebagian besar diserap oleh pasar ekspor dan mitra hilirisasi domestik. Segmen bauksit dan feronikel juga tetap berjalan sebagai penyeimbang portofolio.

Manajemen ANTM dalam laporannya menyebutkan, penjualan logam mulai meningkat 37 persen dibanding kuartal lalu, mencerminkan kekuatan permintaan domestik.

“Kami terus memperkuat strategi diversifikasi komoditas untuk menjaga kestabilan arus kas di tengah fluktuasi global,” tulis manajemen.

Sementara INCO memproduksi 18.500 ton nikel matte sepanjang Q1 2025 dan menjual 18.000 ton ke smelter dalam negeri. Meski volumenya relatif datar dibanding kuartal sebelumnya, strategi efisiensi biaya melalui penghematan energi dan pemeliharaan preventif menghasilkan margin lebih lebar.

Tantangan, Risiko, dan Proyeksi Jangka Menengah

Meski ketiga emiten tambang logam mencetak lonjakan laba pada kuartal I-2025, prospek jangka menengah mereka tidak lepas dari sejumlah tantangan struktural.

Pasar komoditas global tetap fluktuatif, sementara tekanan regulasi, dinamika geopolitik, dan agenda transisi energi menghadirkan risiko yang harus dipetakan secara jernih.

Harga logam strategis seperti timah, nikel, dan emas cenderung sensitif terhadap arus modal global, suku bunga acuan, serta permintaan dari sektor downstream seperti EV dan semikonduktor.

Meski harga timah saat ini menanjak ke USD33.848 per ton, laporan ITRI menyebutkan potensi oversupply akibat ekspansi produksi dari Myanmar dan Afrika yang tidak terkendali.

“Harga timah sangat rentan terhadap perubahan pasokan Asia Tenggara. Peningkatan produksi ilegal di beberapa negara bisa menekan harga kembali,” ungkap Wahyu.

Sementara untuk risiko yang harus dihadapi, INCO dan ANTM harus bersiap lantaran menggantungkan sebagian besar pendapatannya pada ekspor nikel matte. Kedua emiten ini harus siap menghadapi perubahan regulasi di negara importir seperti China dan AS.

Larangan ekspor bahan mentah atau perubahan tarif karbon di Eropa juga bisa menambah kompleksitas. Proyek HPAL milik INCO, misalnya, masih dalam tahap pengembangan dan memerlukan waktu sebelum memberikan dampak signifikan pada margin.

Sementara TINS menghadapi tantangan dari lingkungan dan sosial. Beberapa blok tambang mereka berada di kawasan sensitif, termasuk laut lepas dan pesisir pulau-pulau kecil di Bangka-Belitung. Hal ini berpotensi memperlambat proses ekspansi dan menyebabkan risiko reputasi.

Proyeksi Kinerja Masih Berpeluang Solid, tapi Tak Lagi Ekspansif

Dengan asumsi harga logam tidak terkoreksi tajam dan volume produksi tetap stabil, kinerja Q2 2025 ketiga emiten diperkirakan masih bisa tumbuh meski tidak setinggi Q1 yang sangat impresif. Fokus investor ke depan akan tertuju ke realisasi proyek hilirisasi (INCO-HPAL, ANTM-FNI), keberlanjutan efisiensi biaya (TINS) dan kekspor dan proteksi logam strategis di pasar global.

Kinerja impresif TINS, ANTM, dan INCO pada kuartal I-2025 belum sepenuhnya tercermin dalam pergerakan harga saham. Dengan tren harga komoditas yang masih stabil dan strategi masing-masing emiten yang mulai menunjukkan hasil konkret. Oleh karena itu, investor perlu melihat apakah saham-saham ini masih undervalued?

Ketiga saham tambang ini layak masuk dalam radar investor. Namun, dengan pendekatan yang berbeda-beda bergantung strategi dan profil risiko.

TINS nampak ideal bagi investor yang mencari peluang rebound dari valuasi rendah. Dengan PBV di bawah 1x dan PER relatif moderat.

TINS menawarkan potensi rerating apabila ekspor timah tetap kuat dan komitmen ESG benar-benar diterapkan. Namun, volatilitas harga timah dan sentimen lingkungan menjadi pertimbangan penting.

Sementara ANTM memiliki posisi yang lebih defensif dan bisa menjadi core holding di sektor logam strategis. Kombinasi eksposur terhadap emas (safe haven) dan nikel (logam masa depan) membuatnya cocok untuk investor yang ingin menyeimbangkan potensi pertumbuhan dan proteksi nilai. Valuasi yang moderat dan kinerja yang solid mendukung rasionalitas ini.

Untuk INCO, pendekatannya cocok bagi investor jangka panjang yang ingin mengambil posisi di proyek hilirisasi nikel dan rantai pasok kendaraan listrik. Meski valuasi sedikit lebih tinggi, INCO dianggap sebagai perusahaan dengan kepemimpinan teknologi dan efisiensi operasional yang baik. Rasionalitasnya ada pada prospek pertumbuhan struktural, bukan semata kinerja kuartalan.

Terkait dengan valuasi, saat ini TINS diperdagangkan pada PER 8,6x dan PBV hanya 0,75x, menjadikannya paling murah secara valuasi. Dengan asumsi pemulihan kinerja berlanjut dan tidak ada tekanan ESG berat, potensi rerating masih terbuka, terutama jika volume ekspor terus tumbuh.

Sementara ANTM relatif paling atraktif secara kombinasi volume, pertumbuhan, dan ekspansi hilirisasi. Dengan PER 7,5x, saham ini dianggap cukup terdiskon mengingat eksposurnya terhadap dua logam yang sedang naik daun: emas dan nikel. ANTM juga masih berada di bawah rata-rata historis 10x–12x.

Sedangkan untuk INCO memiliki valuasi sedikit lebih tinggi sehingga tetap dianggap wajar karena posisi strategisnya dalam proyek EV dan HPAL. PER 9,2x mencerminkan ekspektasi pasar terhadap hilirisasi jangka panjang, sementara PBV 1,35x tetap moderat untuk emiten berbasis ekspor.

“Saham tambang logam masih undervalued relatif terhadap potensi arus kas jangka menengah, terutama dengan asumsi harga emas dan nikel bertahan,” ujar Surya.

Sementara Wahyu menilai valuasi TINS dan ANTM saat ini masih memberikan margin of safety yang cukup menarik jika investor punya horizon lebih dari dua kuartal.

Menurutnya, TINS cocok untuk investor yang mencari rebound undervalued dengan potensi rerating, namun perlu mitigasi terhadap risiko ESG dan fluktuasi pasar ekspor.

Sedangkan ANTM ideal sebagai core holding dalam strategi logam mulia dan transisi energi, dengan dukungan fundamental solid dan rekam jejak profitabilitas yang kuat.

Kemudian INCO cocok bagi investor dengan horizon jangka panjang, terutama yang mengincar posisi di proyek-proyek hilirisasi dan keterlibatan global supply chain kendaraan listrik.

TINS adalah kisah pemulihan yang masih mentah, murah secara valuasi, namun penuh risiko. Sementara ANTM adalah kombinasi kekuatan dua dunia, yakni logam mulia dan logam masa depan. Sedangkan INCO adalah kendaraan menuju transformasi industri baterai, dengan tantangan pembiayaan dan keberlanjutan proyek.

“Masa depan logam strategis akan ditentukan bukan hanya oleh harga pasar, tapi siapa yang menguasai rantai pasok, mengelola biaya, dan membaca arah geopolitik dengan tepat,” ujar Wahyu.(*)