KABARBURSA.COM - Laba bersih yang terus bertumbuh menjadi bahan bakar baru bagi PT Bank BTPN Syariah Tbk. (BTPS) untuk melangkah lebih percaya diri di pasar modal. Sepanjang delapan bulan pertama 2025, bank syariah yang fokus melayani segmen ultra mikro ini berhasil menjaga laju pertumbuhan laba hingga menyentuh Rp861 miliar, naik 24 persen secara tahunan.

Kinerja yang solid ini membuat pasar mulai melirik peluang lebih besar, terutama dengan konsensus analis yang menempatkan target harga saham di kisaran Rp1.624.

Namun, di balik optimisme tersebut, muncul pertanyaan penting yang kini bergema di kalangan investor, apakah momentum ini menjadi saat yang tepat untuk masuk, menahan, atau justru melepas saham BTPS?

Tanda Pemulihan yang Meyakinkan

Kinerja PT Bank BTPN Syariah Tbk (BTPS) pada 2025 kembali memperlihatkan tanda-tanda pemulihan yang meyakinkan. Di tengah industri perbankan yang masih penuh tantangan, bank ini berhasil mencatatkan laba bersih sebesar Rp112 miliar pada Agustus 2025, naik 5 persen dibanding bulan sebelumnya dan melesat 45 persen secara tahunan.

Dengan capaian tersebut, total laba bersih selama delapan bulan pertama tahun ini mencapai Rp861 miliar atau tumbuh 24 persen year-on-year. Angka ini sudah setara 68 persen dari estimasi konsolidasi laba 2025 versi konsensus, dan menjadi sebuah pencapaian yang memperlihatkan progres lebih baik dibandingkan tahun lalu, saat persentase realisasi baru menyentuh 65 persen pada periode yang sama.

Meski pencapaian laba mengesankan, perjalanan BTPS bukan tanpa catatan. Tekanan masih terasa di sisi margin bunga bersih yang turun 4 persen YoY, sejalan dengan kontraksi pembiayaan yang mencapai minus 4 persen.

Net Imbalan juga sedikit menurun ke 23 persen dari sebelumnya 24 persen. Beban operasional pun naik 5 persen, sementara PPOP justru tergerus 12 persen. Namun, faktor kunci yang menyelamatkan profitabilitas adalah penurunan tajam beban provisi sebesar 44 persen YoY.

Turunnya biaya cadangan kerugian ini memberi ruang bagi bank untuk mempertahankan pertumbuhan laba bersih meski pendapatan inti masih tertekan.

Jika menilik data historis, terlihat pola bahwa BTPS mulai kembali stabil setelah melewati periode kontraksi yang cukup panjang sejak 2023. Total pendapatan kuartalan dalam setahun terakhir relatif bertahan di kisaran Rp1,3 triliun, menunjukkan basis pendapatan yang cukup konsisten.

Sementara itu, laba usaha juga kembali menguat di kuartal kedua 2025 ke level Rp425 miliar, tertinggi dalam setahun terakhir, didorong efisiensi biaya yang perlahan membaik. Dengan EPS kuartalan di atas Rp40 dan rasio pengembalian modal yang terus menguat, prospek jangka menengah BTPS mulai memberi keyakinan baru bagi investor.

Secara ke depan, prospek BTPS akan banyak ditentukan oleh dua faktor, yaitu kemampuan menjaga kualitas aset dan strategi mempertahankan basis nasabah di segmen ultra mikro.

Penurunan provisi yang signifikan menjadi sinyal bahwa kualitas portofolio mulai pulih, sesuatu yang sangat krusial bagi bank dengan model bisnis yang menyalurkan pembiayaan ke segmen masyarakat bawah.

Jika tren ini berlanjut, margin laba bisa terus menguat meski NMI dan Net Imbalan sedikit tertekan.

Bagi investor, catatan positifnya adalah BTPS telah menunjukkan kapasitas untuk bertahan dan kembali tumbuh. Dengan pertumbuhan laba yang solid, tingkat efisiensi yang lebih terjaga, dan potensi penurunan risiko kredit, saham BTPS dapat dilihat sebagai opsi menarik di sektor perbankan syariah.

Namun, tantangan di sisi pembiayaan dan margin tetap perlu dicermati. Secara keseluruhan, tren saat ini menunjukkan BTPS sedang berada di jalur yang lebih sehat dan berpeluang memberikan keuntungan lebih baik ke depan, terutama jika momentum pemulihan segmen ultra mikro terus terjaga.

Fundamental Menguat, Layak Jadi Pertimbangan

Perjalanan PT Bank BTPN Syariah Tbk (BTPS) sepanjang 2025 menampilkan cerita yang lebih optimistis dibanding tahun-tahun sebelumnya. Setelah sempat berada dalam tekanan margin dan pertumbuhan pembiayaan yang melambat, bank syariah yang fokus pada segmen ultra mikro ini kini menunjukkan pemulihan yang terukur.

Laporan keuangan terbaru memberi gambaran bahwa BTPS tidak hanya berhasil menjaga pertumbuhan laba bersih, tetapi juga menguatkan pondasi fundamentalnya dengan rasio profitabilitas yang lebih sehat dan arus kas yang stabil.

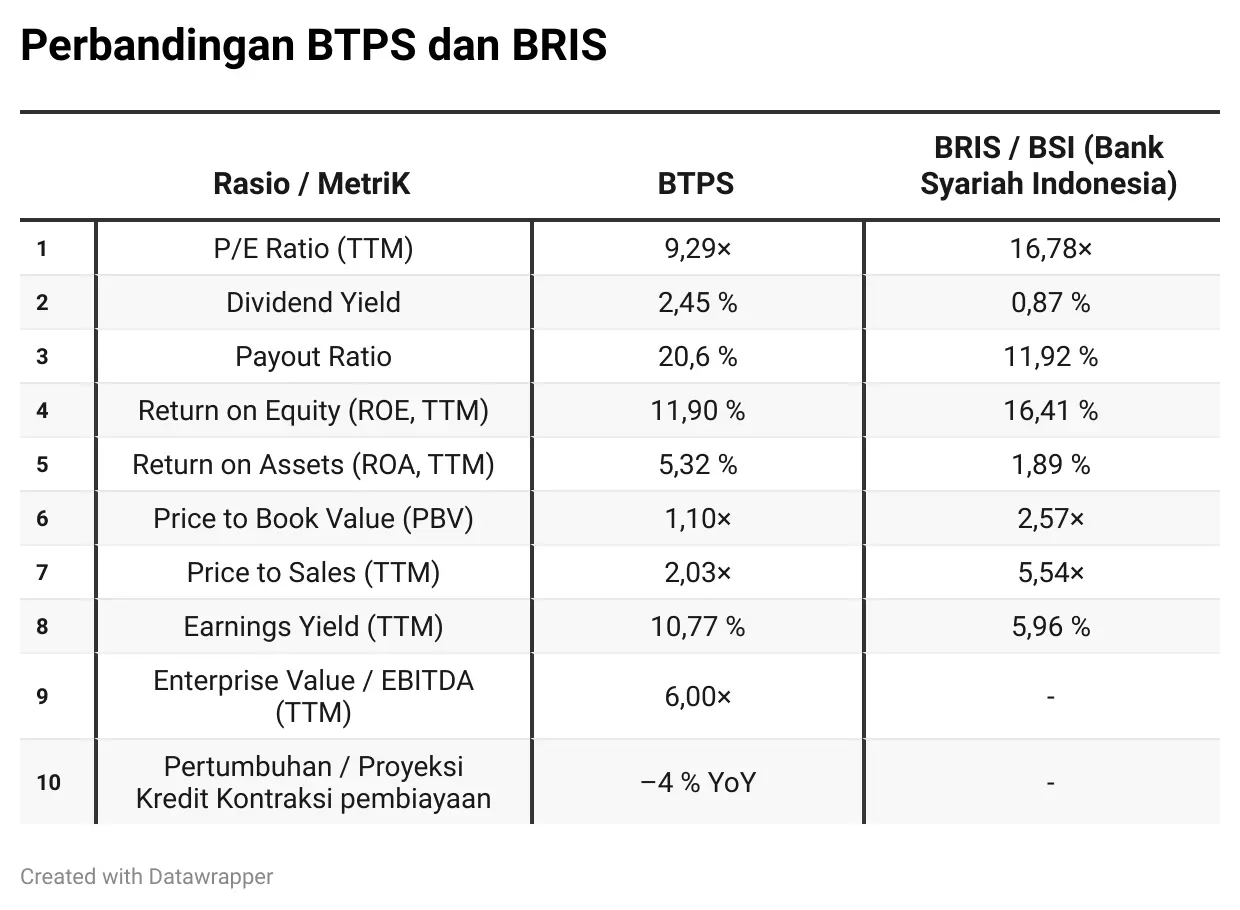

Dari sisi kinerja keuangan, BTPS membukukan laba bersih trailing twelve months (TTM) sebesar Rp1,15 triliun, naik signifikan dari capaian 2024. Earnings per share TTM tercatat Rp149,67, dengan P/E ratio sekitar 9,29 kali, relatif sejalan bahkan sedikit lebih menarik dibanding median IHSG di 9,08 kali.

Hal ini berarti valuasi BTPS masih berada di level wajar, bahkan dengan potensi re-rating jika kinerja laba terus bertumbuh. Earnings yield yang mencapai 10,77 persen menegaskan kemampuan perusahaan memberikan imbal hasil yang kompetitif bagi investor.

Profitabilitas juga tampak lebih solid. Return on Equity (ROE) tercatat di 11,9 persen, menunjukkan tingkat pengembalian modal yang sehat, sementara Return on Assets (ROA) berada di 5,3 persen, angka yang cukup baik untuk ukuran bank di segmen syariah ultra mikro.

Net Profit Margin (TTM) terjaga di level 25 persen, memperlihatkan efisiensi biaya dan keberhasilan manajemen dalam menekan beban provisi yang sebelumnya sempat membebani kinerja.

Data arus kas juga memperlihatkan fundamental yang sehat, dengan free cash flow TTM mencapai Rp1,23 triliun, memberi ruang yang cukup bagi ekspansi maupun pembayaran dividen.

Berbicara soal dividen, BTPS mencatatkan dividend payout ratio sekitar 20,6 persen, dengan dividen TTM Rp34,50 per saham. Dividend yield tercatat 2,45 persen, memang tidak setinggi periode 2022–2023 ketika payout lebih besar, namun ini memberi sinyal kehati-hatian manajemen dalam menjaga modal kerja sekaligus tetap memberi imbal hasil kepada pemegang saham.

Dengan meningkatnya laba bersih dan efisiensi beban, peluang kenaikan payout ratio di masa depan tetap terbuka, terutama jika tren pertumbuhan berlanjut.

Dari perspektif harga saham, BTPS diperdagangkan di kisaran Rp1.390 dengan valuasi Price to Book Value (PBV) hanya 1,1 kali. Angka ini terbilang menarik untuk sebuah bank dengan ROE mendekati 12 persen, karena menunjukkan valuasi yang relatif murah dibanding prospek keuntungan yang ditawarkan.

Pergerakan harga saham memang masih fluktuatif dalam jangka pendek, tercermin dari pelemahan bulanan sekitar 5 persen. Namun dalam jangka enam bulan terakhir, saham ini justru sudah melonjak lebih dari 50 persen, menandakan bahwa pasar mulai menangkap potensi pemulihan fundamental.

Secara keseluruhan, laporan keuangan terbaru memperlihatkan bahwa BTPS telah memasuki fase yang lebih stabil dan sehat. Penurunan beban provisi, konsistensi pertumbuhan laba, valuasi yang moderat, serta ruang untuk peningkatan dividen menjadi kombinasi yang membuat bank ini layak dipertimbangkan sebagai bagian dari portofolio.

Meski tantangan seperti pelemahan margin bunga dan kontraksi pembiayaan masih ada, tren perbaikan yang jelas memberi alasan kuat bagi investor untuk melihat BTPS sebagai peluang investasi jangka menengah hingga panjang.

Catatan interpretasi:

- Dari sisi valuasi, BTPS tampak lebih “miring” ke bawah dibanding BRIS/BSI—yang artinya investor membeli dengan harga relatif lebih murah terhadap laba dan ekuitasnya.

- Namun, BRIS/BSI unggul dalam ROE—mereka mampu menghasilkan return atas modal lebih tinggi dari BTPS, meski margin efisiensi dan porsi pasar bisa berbeda.

- Dividend yield dan payout ratio BTPS lebih tinggi secara absolut dibanding BRIS, menunjukkan BTPS lebih agresif memberi imbal hasil kepada pemegang saham relatif terhadap laba yang tersedia.

- Rasio-ratio seperti PBV dan P/S yang lebih tinggi di BRIS menunjukkan bahwa pasar memberi premium atas pertumbuhan atau ekspektasi BRIS dibanding bank syariah lain.

- BTPS dengan ROA 5,32 persen menunjukkan efisiensi penggunaan aset yang cukup baik, bahkan jauh melebihi ROA BRIS yang 1,89 persen.

Pertumbuhan pembiayaan negatif di BTPS menjadi catatan penting: bila pembiayaan terus menyusut, maka tekanan margin bisa kembali muncul, meskipun penurunan provisi hingga saat ini membantu menjaga laba bersih tetap tumbuh.

Tekanan Teknis Masih Sangat Kuat, Apa Rekomendasi Analis?

Pasar saham kerap menyuguhkan paradoks, di satu sisi fundamental perusahaan tampak kuat, namun di sisi lain pergerakan harga di grafik harian justru menunjukkan sinyal lemah. Inilah yang kini dialami PT Bank BTPN Syariah Tbk (BTPS).

Dengan laba bersih delapan bulan pertama 2025 yang tumbuh solid, ditopang efisiensi beban provisi dan rasio profitabilitas yang tetap sehat, bank ini jelas memiliki fondasi fundamental yang meyakinkan.

Namun, teknikal harian yang dipenuhi sinyal jual mengingatkan bahwa jalan harga saham tidak selalu seiring dengan kinerja keuangan.

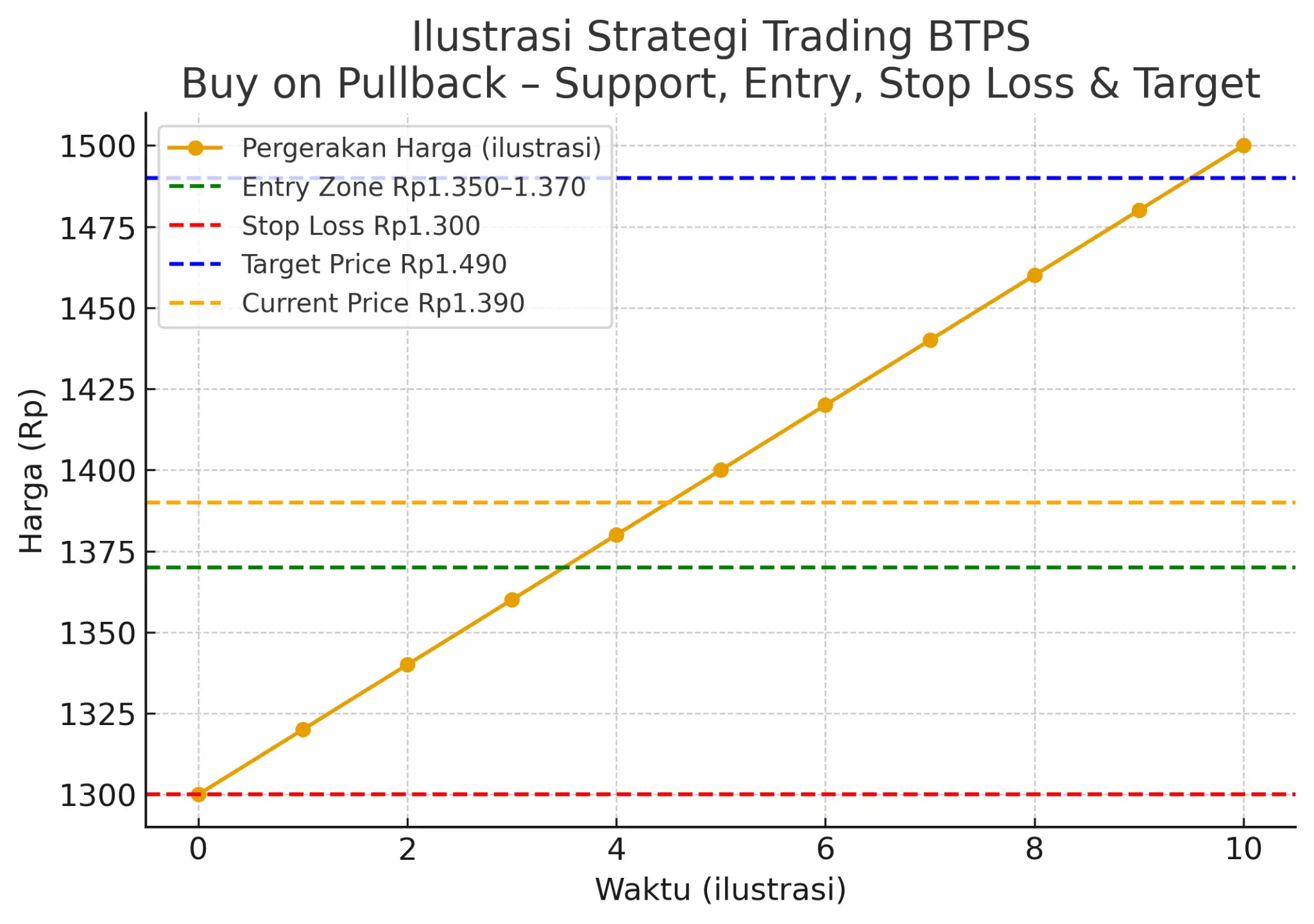

Equity Analyst PT Indo Premier Sekuritas, David Kurniawan, dalam risetnya menyarankan strategi buy on pullback dengan entry ideal di area Rp1.350–Rp1.370, target harga di Rp1.490, dan stop loss di Rp1.300.

Strategi ini mencerminkan keyakinan bahwa tren jangka menengah BTPS masih dalam jalur kenaikan, meski saat ini bergerak sideways di area demand. David menekankan bahwa fundamental yang kuat dari pertumbuhan laba dan konsistensi efisiensi operasional menjadi alasan utama BTPS tetap layak dikoleksi dengan disiplin strategi.

Sementara itu, konsensus dari 12 analis memberi rating mayoritas buy, dengan rata-rata target harga Rp1.624 dan skenario optimistis hingga Rp2.100. Angka ini menandakan keyakinan pasar bahwa fundamental BTPS mampu mendukung valuasi yang lebih tinggi dalam jangka menengah. Namun, teknikal harian bercerita lain.

Indikator RSI berada di level 44, mendekati area jenuh jual, sementara Stochastic dan Stochastic RSI bahkan sudah masuk zona oversold. MACD dan ADX mengonfirmasi tren bearish jangka pendek, dan mayoritas moving average dari MA5 hingga MA50 masih menunjukkan sinyal jual.

Artinya, tekanan teknikal masih dominan dan memberi ruang untuk koreksi sebelum potensi rebound muncul.

Pertanyaan yang muncul bagi investor adalah apakah fundamental yang kokoh cukup menjadi alasan untuk tetap menaruh BTPS dalam portofolio. Jawabannya terletak pada horizon investasi. Bagi jangka pendek, jelas disiplin sangat diperlukan.

Harga yang saat ini masih sideways dengan dominasi sinyal jual menuntut kehati-hatian, dan strategi buy on pullback sesuai arahan analis bisa menjadi pilihan rasional dengan rasio risiko-imbalan yang cukup menarik (1:2,8).

Bagi jangka panjang, fundamental yang solid, dengan ROE mendekati 12 persen, valuasi P/E relatif rendah di kisaran 9 kali, serta kemampuan menghasilkan free cash flow stabil—menunjukkan BTPS tetap punya prospek menjanjikan.

Dengan demikian, BTPS saat ini ibarat berada di simpang jalan. Investor jangka pendek sebaiknya menunggu momentum masuk yang tepat sesuai area demand dan disiplin dengan stop loss.

Untuk investor jangka panjang bisa memandang fluktuasi harga sebagai kesempatan akumulasi bertahap. Fundamental yang kokoh jelas mendukung prospek bank ini, meski teknikal harian memberi peringatan bahwa perjalanan menuju target harga yang lebih tinggi tidak akan mulus.(*)