Pergerakan saham PWON dalam beberapa pekan terakhir menunjukkan pola konsolidasi yang belum sepenuhnya terkonfirmasi arah barunya. Pada perdagangan 17 Juli 2025, harga ditutup di level Rp370, naik tipis 1,09 persen dari hari sebelumnya.

Meskipun terlihat ada upaya penguatan harian, posisi ini masih lebih rendah dibanding harga sebulan lalu yang sempat mencapai Rp388—terjadi koreksi sebesar 4,64 persen dalam rentang satu bulan terakhir. Selama periode tersebut, saham PWON sempat menyentuh titik terendah di Rp356, yang menjadi salah satu area support teknikal penting dalam dua bulan terakhir.

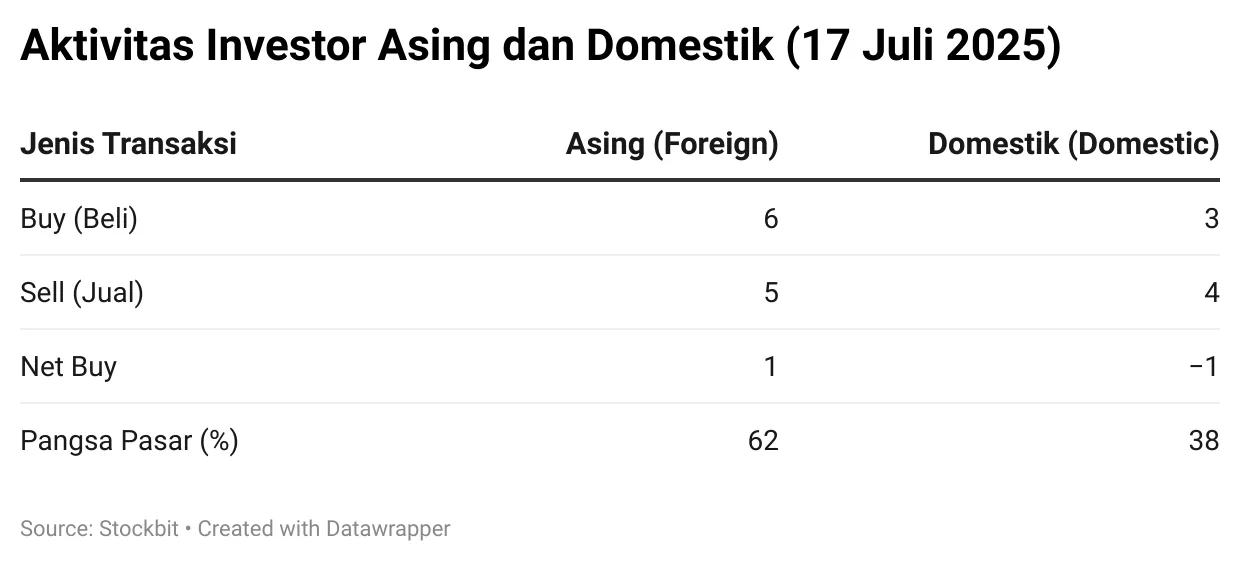

Dari sisi volume perdagangan, minat terhadap saham PWON masih tergolong aktif. Pada 17 Juli saja, transaksi mencapai 37,93 juta lembar saham, angka yang cukup tinggi dibanding rata-rata harian sepanjang Juni hingga awal Juli. Aktivitas investor asing juga patut dicermati.

Tercatat pada hari yang sama, terjadi net buy asing sebesar Rp1,08 miliar di seluruh pasar, setara 61,5 persen dari total nilai transaksi. Proporsi ini mengindikasikan bahwa minat asing terhadap saham properti belum sepenuhnya pudar, meski arah pembelian belum konsisten sejak awal bulan.

Namun dominasi asing dalam transaksi harian tidak serta-merta menunjukkan arah yang stabil. Di dalam data orderbook Stockbit, baik sisi beli maupun jual masih didominasi oleh investor asing dengan volume signifikan. Ini membuat pergerakan harga rentan terhadap tekanan mendadak apabila aksi lepas posisi dilakukan secara bersamaan oleh institusi luar.

Dengan kata lain, sekalipun asing mencatat beli bersih hari ini, volatilitas tetap menjadi elemen yang membayangi dinamika harga saham PWON di jangka pendek. Apakah penguatan tipis ini sekadar jeda teknikal atau menjadi titik awal pergeseran tren di tengah lemahnya dukungan fundamental?

Sinyal Teknis Belum Kompak, Arah Harga Masih Datar

Dari sisi teknikal, kondisi saham PWON saat ini masih menunjukkan kecenderungan melemah, meskipun tidak dalam tekanan yang ekstrem. Berdasarkan data Investing, mayoritas sinyal masih mengarah ke posisi jual. Secara agregat, tujuh dari dua belas moving average berada di zona negatif, termasuk MA50, MA100, hingga MA200—mengindikasikan tren menurun dalam jangka menengah hingga panjang masih dominan. Hanya MA5, MA10, dan MA20 yang mencatat sinyal beli, menunjukkan bahwa pemulihan harga dalam beberapa hari terakhir belum cukup kuat untuk mengubah struktur tren yang lebih besar.

Indikator momentum juga tidak memberikan sinyal yang utuh. Relative Strength Index (RSI) berada di level 48,2, mendekati titik netral, yang menandakan bahwa saham belum masuk ke area jenuh beli maupun jenuh jual. Namun, Stochastic RSI justru mencatat angka sempurna di level 100, sebuah tanda bahwa harga saham saat ini berada dalam kondisi overbought secara intraday.

Indikator Average Directional Index (ADX) yang tercatat di angka 30,5 memperkuat kesan bahwa tren pergerakan harga masih cenderung datar dan belum memiliki kekuatan arah yang tegas. Sementara itu, indikator MACD berada di zona negatif dengan nilai -4,97, menambah daftar sinyal yang belum mendukung pergeseran tren.

Polanya makin rumit bila melihat pola candlestick yang telah terbentuk selama dua bulan terakhir. Sejumlah formasi bearish tercatat cukup dominan, termasuk pola Engulfing Bearish dan Thrusting Bearish yang muncul di awal dan pertengahan Juli.

Meski sempat muncul pola Bullish Engulfing pada 4 Juli, harga saham gagal melanjutkan momentum penguatan dan kembali bergerak sideways. Riwayat kemunculan pola Three Black Crows, Evening Doji Star, dan Abandoned Baby Bearish sejak Mei hingga akhir Juni juga memperlihatkan bahwa tekanan jual sempat dominan dalam jangka menengah.

Kombinasi indikator ini menunjukkan bahwa meskipun terdapat upaya pemulihan harga dalam beberapa hari terakhir, pergerakan saham PWON masih tertahan oleh tekanan teknikal yang belum sepenuhnya mereda. Tidak ada sinyal teknikal tunggal yang meyakinkan untuk menyimpulkan perubahan tren dalam waktu dekat.

Pemangkasan Suku Bunga Belum Cukup Dorong Properti

Pemangkasan suku bunga acuan oleh Bank Indonesia sebanyak tiga kali sepanjang 2025 belum serta-merta menjadi pemantik kebangkitan sektor properti di lantai bursa. Sejak pemangkasan pertama pada Januari hingga yang terbaru di medio Juli, harga saham PWON justru terjebak dalam tren mendatar dengan kecenderungan korektif. Kondisi ini mengindikasikan bahwa relaksasi moneter belum cukup kuat untuk mendorong investor masuk ke sektor yang selama dua tahun terakhir kehilangan momentum akibat lemahnya daya beli dan basis permintaan yang sempit.

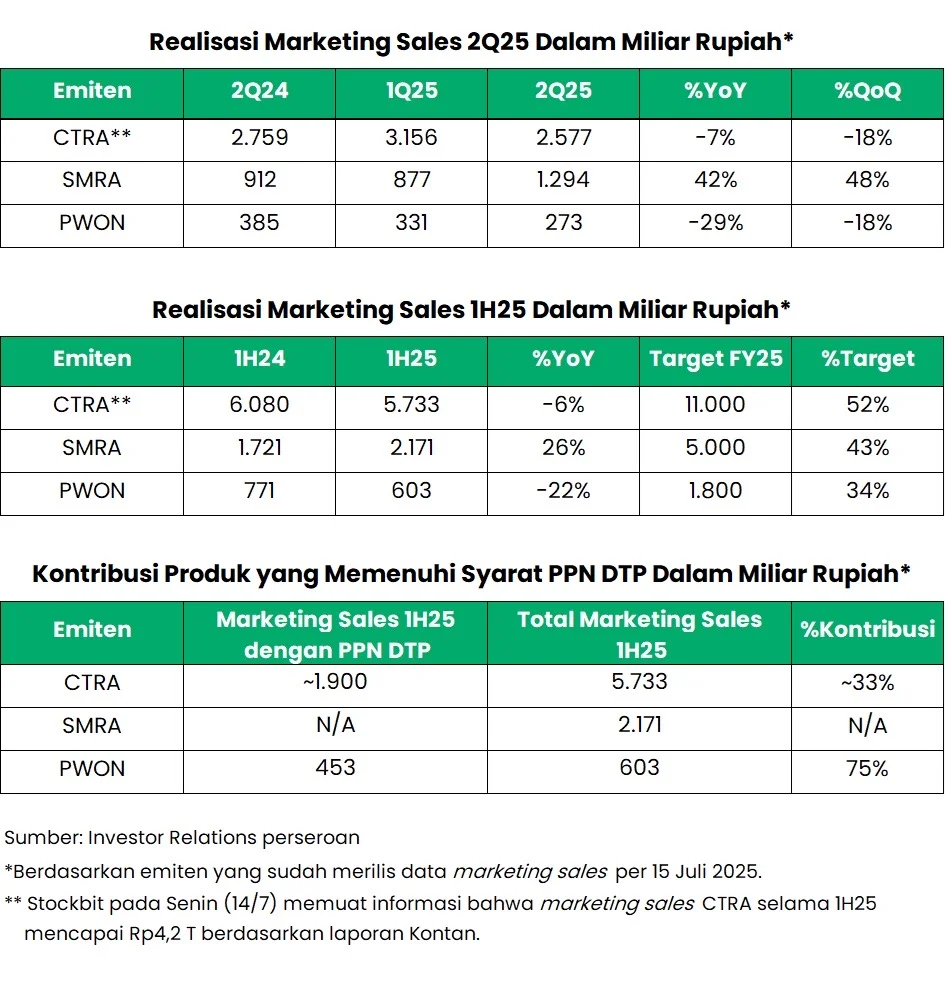

Di luar aspek pasar uang, kelemahan juga tampak pada kinerja operasional emiten. Penjualan pemasaran atau marketing sales PWON sepanjang semester I 2025 mengalami penurunan 22 persen secara tahunan. Bahkan secara kuartalan, penjualan triwulan kedua turun 18 persen dibanding tiga bulan sebelumnya.

Ini menjadikan PWON sebagai salah satu emiten dengan penurunan paling dalam di antara sesama pengembang besar seperti Ciputra (CTRA) dan Summarecon (SMRA), yang meskipun menghadapi tekanan serupa, masih mencatat penjualan yang relatif lebih stabil. Melemahnya penjualan ini menjadi salah satu alasan mengapa harga saham PWON cenderung stagnan meski sentimen makroekonomi terlihat mendukung.

Padahal secara teknis, produk properti PWON sebenarnya tergolong eligible untuk memanfaatkan insentif fiskal berupa pembebasan Pajak Pertambahan Nilai (PPN) yang ditanggung pemerintah. Sekitar 75 persen dari produk yang mereka tawarkan memenuhi kriteria program PPN DTP. Namun, efek insentif ini tidak terlihat nyata di pasar. Salah satu penyebabnya adalah keterbatasan unit properti siap huni atau ready-to-sell yang menjadi prasyarat utama agar insentif fiskal bisa dimanfaatkan.

Analis pasar modal dari Mikirduit, Surya Rianto, menilai kebijakan moneter yang longgar belum cukup menjadi daya ungkit bagi sektor properti, meski Bank Indonesia menurunkan suku bunga lebih cepat dibanding bank sentral negara maju seperti The Fed. Tantangan utama tetap terletak pada lemahnya daya beli dan terbatasnya stok rumah siap jual yang memenuhi syarat insentif fiskal. “Kalau (pemangkasan) suku bunga doang itu cuma efek uang beredar meningkat, Jika tidak ditopang oleh kondisi ekonomi yang lebih baik, ya bisa useless,” kata Surya kepada KabarBursa, Rabu, 16 Juli 2025.

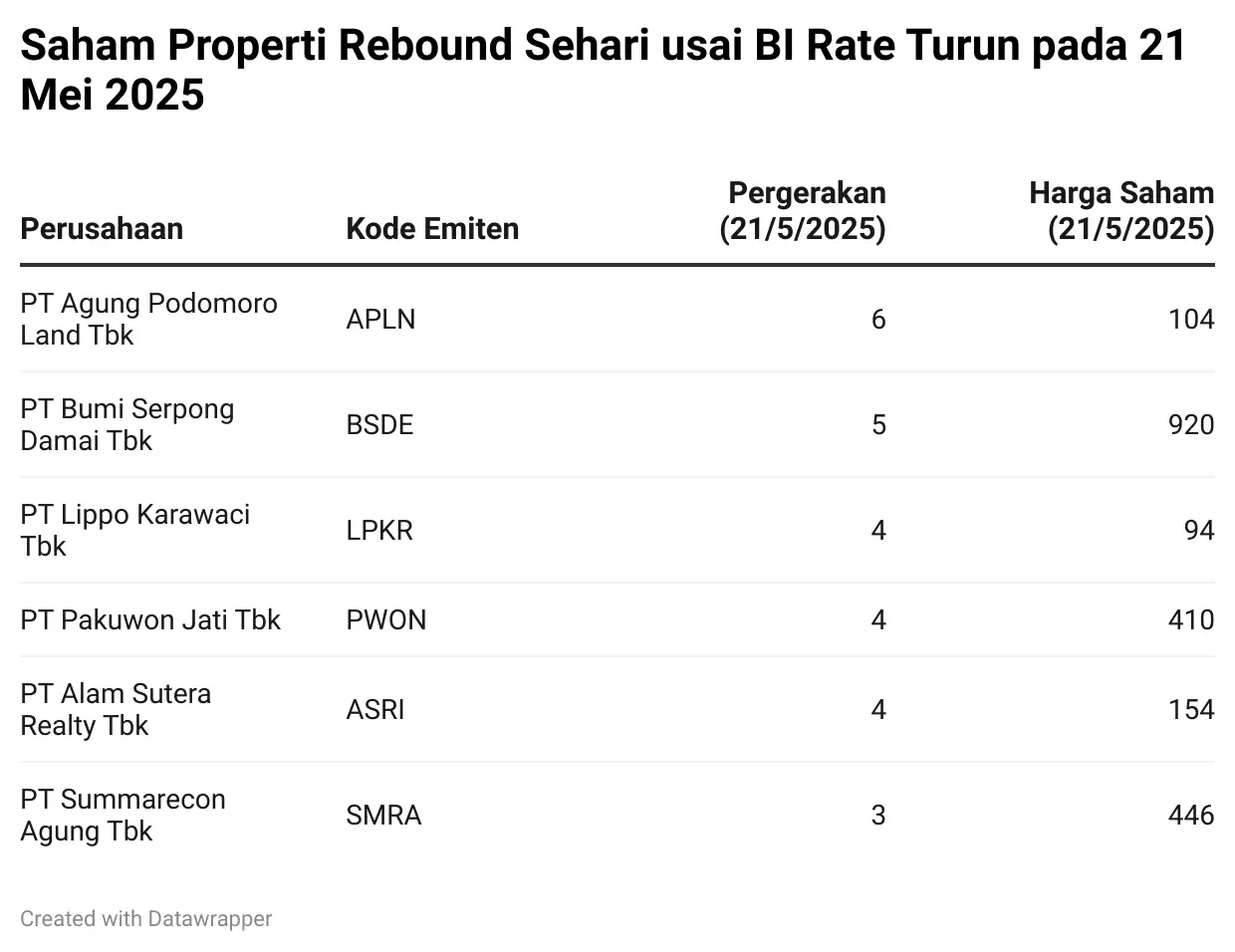

Dari sudut pandang pasar modal, sentimen penurunan suku bunga acuan memang sempat memberikan dorongan teknikal dalam waktu singkat. Beberapa saham properti sempat mencatat kenaikan harian usai pengumuman pemangkasan suku bunga oleh Bank Indonesia pada Mei lalu.

Surya menjelaskan, rumah-rumah yang siap dijual dalam waktu dekat sudah banyak terserap saat program PPN DTP tahun lalu berjalan sehingga pengembang butuh waktu membangun ulang pasokan untuk bisa kembali memenuhi insentif serupa di tahun ini. Di sisi lain, masyarakat kelas menengah yang menjadi target pasar utama saat ini justru sedang menghadapi tekanan ekonomi, mulai dari stagnasi upah hingga kehati-hatian dalam mengambil kredit.

Surya menambahkan, efek penurunan suku bunga terhadap sektor riil seperti properti memang tidak instan. Ia menyebut rentang waktu 3 hingga 6 bulan sebagai periode tunda yang wajar sebelum kebijakan moneter benar-benar menyentuh pasar secara substansial. “Sekitar kuartal empat saham-saham properti yang murah mungkin bisa mulai naik,” ujarnya.

Namun Surya mengingatkan moneter bukan satu-satunya instrumen. Perlu ada stimulus fiskal tambahan seperti pelonggaran pajak badan usaha yang dapat menciptakan ruang bagi dunia usaha untuk berekspansi dan menyerap tenaga kerja. Dari situ, permintaan domestik bisa tumbuh secara organik.

“Yang paling ampuh itu dari stimulus fiskal untuk pajak badan, misalnya ke perusahaan-perusahaan sehingga mereka punya ruang efisiensi dari pajaknya itu, dan bisa meningkatkan entah itu menambah jumlah pegawai atau yang lain sehingga lebih produktif,” kata Surya.

Arah pergerakan saham properti seperti PWON kini lebih bergantung pada faktor struktural ketimbang sekadar stimulus makro yang bersifat temporer. Pemangkasan suku bunga memang bisa menjadi pemicu awal, tetapi ia bukan bahan bakar utama jika tidak dibarengi dengan peningkatan daya beli dan ketersediaan produk properti yang siap jual. Dalam konteks ini, investor—baik yang berorientasi jangka menengah maupun panjang—perlu membaca bahwa pasar sedang berada di fase “tunggu dan lihat” terhadap efektivitas kebijakan yang sudah berjalan.

Momentum sektor properti masih bergantung pada seberapa cepat pasokan rumah siap huni bisa dipulihkan oleh pengembang, sekaligus bagaimana fiskal bisa mendampingi moneter dalam mendorong permintaan. Selama dua variabel ini belum menemukan titik optimalnya, peluang pemulihan akan tetap terbatas di lapisan teknikal harian semata. Maka bagi investor, pertanyaannya bukan lagi sekadar kapan harga berbalik naik, melainkan apakah ekosistem pemulihannya sedang benar-benar dibentuk atau belum menjadi katalis riil bagi perputaran sektor properti?(*)