Cailling Tariff dan Bagaimana Cara Kerjanya

Harga Patokan Tertinggi (HPT)—yang kerap disebut juga Ceiling Tariff oleh pelaku industri—adalah batas atas harga jual listrik dari pembangkit energi terbarukan kepada PLN. Aturan ini berlaku untuk semua skema jual beli tenaga listrik atau power purchase agreement (PPA) antara pengembang swasta (IPP) dan PLN. HPT ditetapkan per jenis pembangkit, kapasitas, dan wilayah operasional. Intinya, ini semacam harga plafon yang tidak boleh dilewati meski ongkos produksi lebih tinggi.

Dalam praktiknya, skema ini bikin pengembang mesti pintar-pintar putar otak. PLN akan membuka tender untuk proyek pembangkit EBT. Para pengembang yang tertarik ikut serta dengan mengajukan penawaran harga. Semakin rendah harga yang mereka tawarkan (asal di bawah atau sama dengan HPT), semakin besar peluang mereka menang tender.

Tapi di sinilah letak masalahnya. Karena semua pengembang tahu batas atasnya, persaingan harga jadi brutal. Mereka berlomba-lomba “nembak” serendah mungkin, kadang sampai mendekati batas impas (break-even point).

Tender akhirnya lebih mirip gelanggang banting harga. Siapa yang berani pasang harga rugi demi proyek. Masalahnya, proyek-proyek energi bersih adalah proyek jangka panjang, padat modal, dan penuh risiko teknis. Sekali salah perhitungan, konsekuensinya bisa bertahun-tahun. Belum lagi kalau proyeknya mengalami kendala konstruksi, penundaan, atau revisi teknis yang bikin cost membengkak. Di situ, margin keuntungan bisa langsung rontok.

Institute for Energy Economics and Financial Analysis (IEEFA) menilai, jika Indonesia sungguh-sungguh ingin mengejar investasi sebesar USD146 miliar di sektor energi terbarukan, maka regulasi dan sistem pengadaan proyek ini harus dibongkar ulang. Dalam laporan berjudul Unlocking Indonesia’s Renewable Energy Investment Potential, IEEFA menyebut sejumlah langkah reformasi memang telah dilakukan pemerintah, tapi hasilnya belum signifikan. Penyebabnya bukan hanya karena modal yang besar, tapi karena iklim regulasi yang belum ramah investor.

Menurut penulis laporan yang juga Analis Keuangan Energi IEEFA, Mutya Yustika, persyaratan kontrak yang terlalu menuntut, terutama untuk proyek energi surya dan angin, justru membuat biaya proyek membengkak dan margin keuntungannya menipis.

Dalam sistem tender saat ini, investor harus bersaing di arena yang lebih mirip adu murah ketimbang seleksi kualitas.

“Produsen yang menawarkan tarif terendah yang menang, sehingga sulit bagi investor untuk mencapai target laba,”kata Mutya, dalam laporannya yang diakses di laman resmi IEEDA, Kamis, 29 Mei 2025.

Skema Ceiling Tariff HPT ini makin memperparah situasi. Alih-alih memberikan kepastian harga yang menarik, tarif plafon ini justru memaksa pengembang menurunkan harga serendah mungkin hanya agar proyeknya bisa lolos. Di balik niat menekan beban PLN, skema ini justru membuat tender proyek baru kehilangan daya tarik.

Tak hanya itu, IEEFA juga menyoroti struktur kepemilikan proyek yang dinilai terlalu berat sebelah. Kebijakan yang mewajibkan investor swasta bekerja sama dengan PLN atau anak usahanya, di mana PLN wajib memiliki saham mayoritas (51 persen), menciptakan konflik kepentingan. PLN jadi pemilik proyek, sekaligus pembeli listrik—dua peran yang menimbulkan keraguan dari investor.

Kebijakan larangan pengalihan saham sebelum proyek mencapai tanggal operasi komersial (COD) juga jadi ganjalan. Hal ini membatasi fleksibilitas investor untuk mendatangkan tambahan modal atau mitra teknis selama proses pembangunan.

“Investor swasta akan tertarik masuk jika ada prosedur pengadaan yang jelas dan ringkas, sekaligus pelaksanaan regulasi yang konsisten dan dapat dipercaya,” kata Mutya dalam laporan itu.

IEEFA juga mencatat kekacauan dalam proses tender yang dijalankan PLN. Dalam banyak kasus, penunjukan langsung dan pemilihan mitra tidak disertai linimasa yang pasti. Bahkan, proses tender bisa ditunda atau dibatalkan tanpa alasan. Ini membuat investor menanggung sunk cost alias dana yang sudah terpakai untuk studi awal, jaminan penawaran, dan dokumen hukum, tapi tidak bisa ditarik kembali.

“Negosiasi one-on-one, linimasa yang tidak jelas, dan proyek yang tidak disetujui melemahkan proses pengadaan,” kata Mutya.

Aturan dalam Perpres 112/2022

Kebijakan soal Ceiling Tariff atau HPT ini tertuang resmi dalam Peraturan Presiden (Perpres) Nomor 112 Tahun 2022 tentang Percepatan Pengembangan Energi Terbarukan untuk Penyediaan Tenaga Listrik. Perpres ini ditetapkan Mantan Presiden Joko Widodo pada 13 September 2022 dan jadi kerangka hukum utama dalam transaksi listrik dari EBT ke PLN.

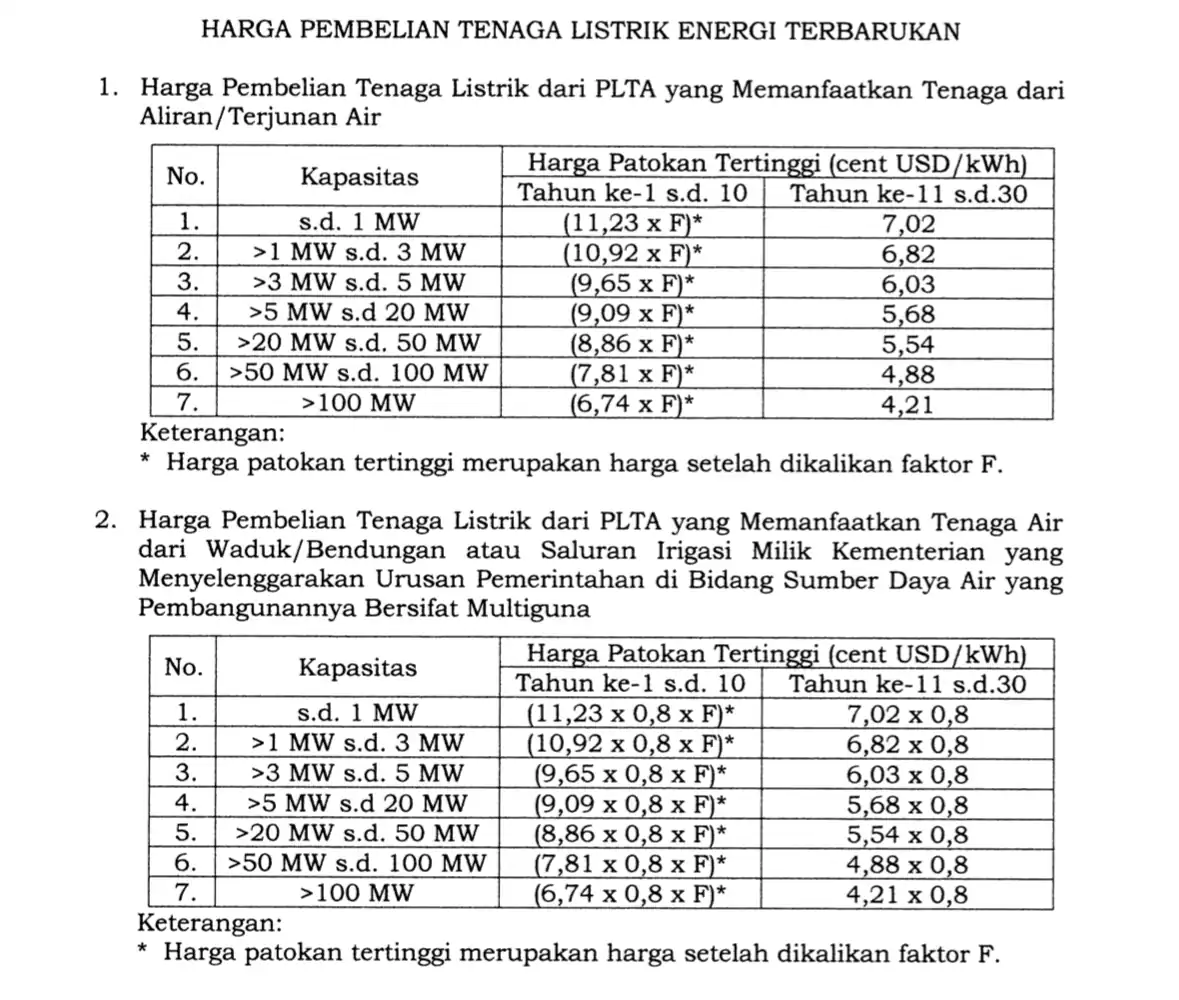

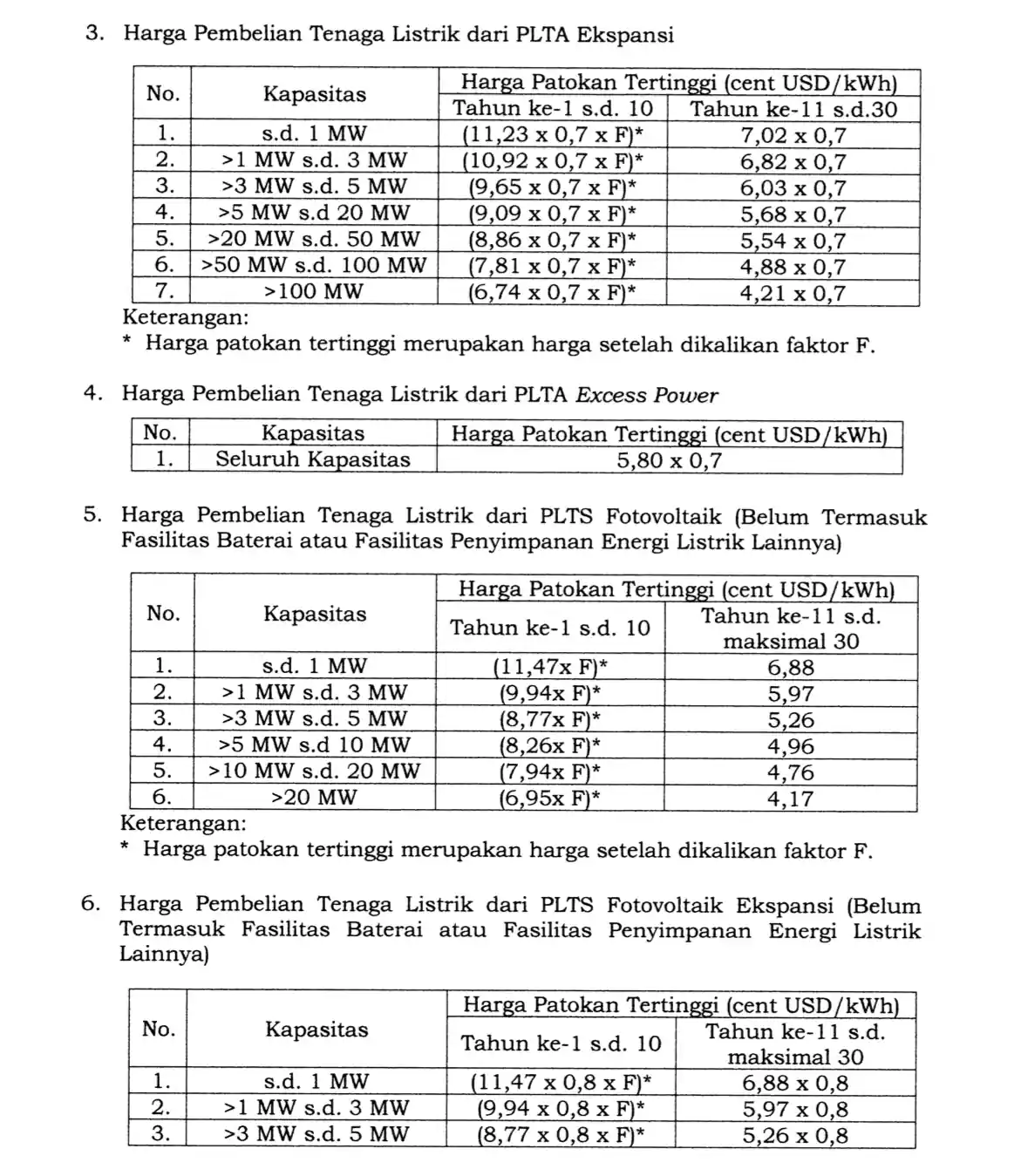

Dalam lampiran I Perpres ini mengatur banyak hal, tapi yang paling krusial adalah:

- Penetapan HPT sesuai jenis pembangkit (surya, bayu, hidro, panas bumi, biomassa), kapasitasnya (di atas atau di bawah 10 MW), dan faktor wilayah.

- HPT berlaku sebagai batas atas dalam negosiasi harga, yang berarti pengembang boleh menawarkan harga lebih rendah, tapi tak boleh lebih tinggi dari HPT yang ditentukan.

- Negosiasi harga hanya boleh berlangsung satu kali, tanpa eskalasi tarif tahunan (kecuali pada pembangkit panas bumi).

- Harga dalam PPA tetap alias fixed-price, tidak boleh dinaikkan di tengah jalan meski ada inflasi, perubahan biaya teknologi, atau fluktuasi mata uang.

Contoh tarif yang tercantum di lampiran I Perpres ini antara lain:

- PLTA ≤ 1 MW: USD11,23 sen/kWh × faktor lokasi (F) → turun jadi USD7,02 sen/kWh mulai tahun ke-11

- PLTS di Jawa: USD5,8 sen/kWh

- PLTP (panas bumi) >10 MW: US$ 8,5 sen/kWh (2025) → turun bertahap jadi USD6,5 sen/kWh di 2035

Di atas kertas, angka-angka ini memang terlihat “kompetitif”. Tapi bagi pengembang, tarif ini belum tentu menutupi seluruh biaya proyek. Apalagi kalau proyek berada di daerah terpencil dengan infrastruktur terbatas.

Masalah lain muncul karena proses lelang juga diatur fleksibel. PLN bisa melakukan penunjukan langsung atau pemilihan terbatas dengan mitra-mitra tertentu, sepanjang mengacu pada prinsip efisiensi dan keandalan. Dalam praktiknya, ini sering bikin proses tender jadi kabur: jadwal tidak jelas, mitra tidak diumumkan, bahkan proyek bisa batal tanpa alasan.

Celah ini memperbesar ketidakpastian di mata investor. Rencana bisnis yang sudah disusun matang bisa berantakan dalam semalam hanya karena proyek di-hold tanpa kejelasan.

Contoh Kasus PLTP Sarulla

Kisah panjang pengembangan proyek Pembangkit Listrik Tenaga Panas Bumi (PLTP) Sarulla bisa dibilang jadi miniatur dari problem sistemik energi bersih di Indonesia. Proyek yang terletak di Tapanuli Utara, Sumatera Utara ini dioperasikan oleh Medco Power Indonesia, anak usaha dari PT Medco Energi Internasional Tbk (MEDC). Kapasitasnya mencapai 3 x 110 MW dan menjadikannya salah satu proyek geothermal terbesar di Asia Tenggara.

Yang menarik, listrik dari Sarulla dijual ke PLN dengan harga USD 6,79 sen per kilowatt hour (kWh). Tarif itu ditetapkan sejak penandatanganan perjanjian jual beli listrik (PPA) pada tahun 2013, sebagaimana diumumkan dalam rilis resmi PLN kala itu. Saat itu, harga tersebut mungkin terasa ideal—cukup kompetitif dibanding harga listrik konvensional, dan sejalan dengan semangat pengembangan energi bersih.

Tapi situasi berubah drastis satu dekade kemudian. Biaya proyek geothermal makin naik, risiko teknis makin besar, dan regulasi makin rumit. Harga jual yang dulu terasa “layak”, kini justru jadi beban. Pengembang tak bisa merevisi kontrak, karena PPA bersifat jangka panjang dengan tarif tetap (fixed price). Sementara di sisi lain, energi fosil seperti batu bara masih mendapat subsidi sehingga harga jualnya tetap murah.

Hal ini disampaikan langsung oleh Direktur Utama Medco Power Indonesia, Eka Satria, dalam forum Arifin Panigoro Dialog VIII: Refleksi 2023 & Outlook 2024 – Energi Bersih dan Ekonomi Hijau Inklusif, yang digelar pada Rabu, 27 Desember 2023 lalu. Di hadapan publik dan regulator, Eka mengeluhkan ketimpangan keekonomian antara proyek energi terbarukan dan pembangkit fosil.

“Jadi masalah kami sederhana, keekonomian harga listrik sekarang ini bukan dengan harga keekonomian khususnya jika bersaing dengan harga listrik fosil yang saat ini masih disubsidi,” ujar Eka lugas.

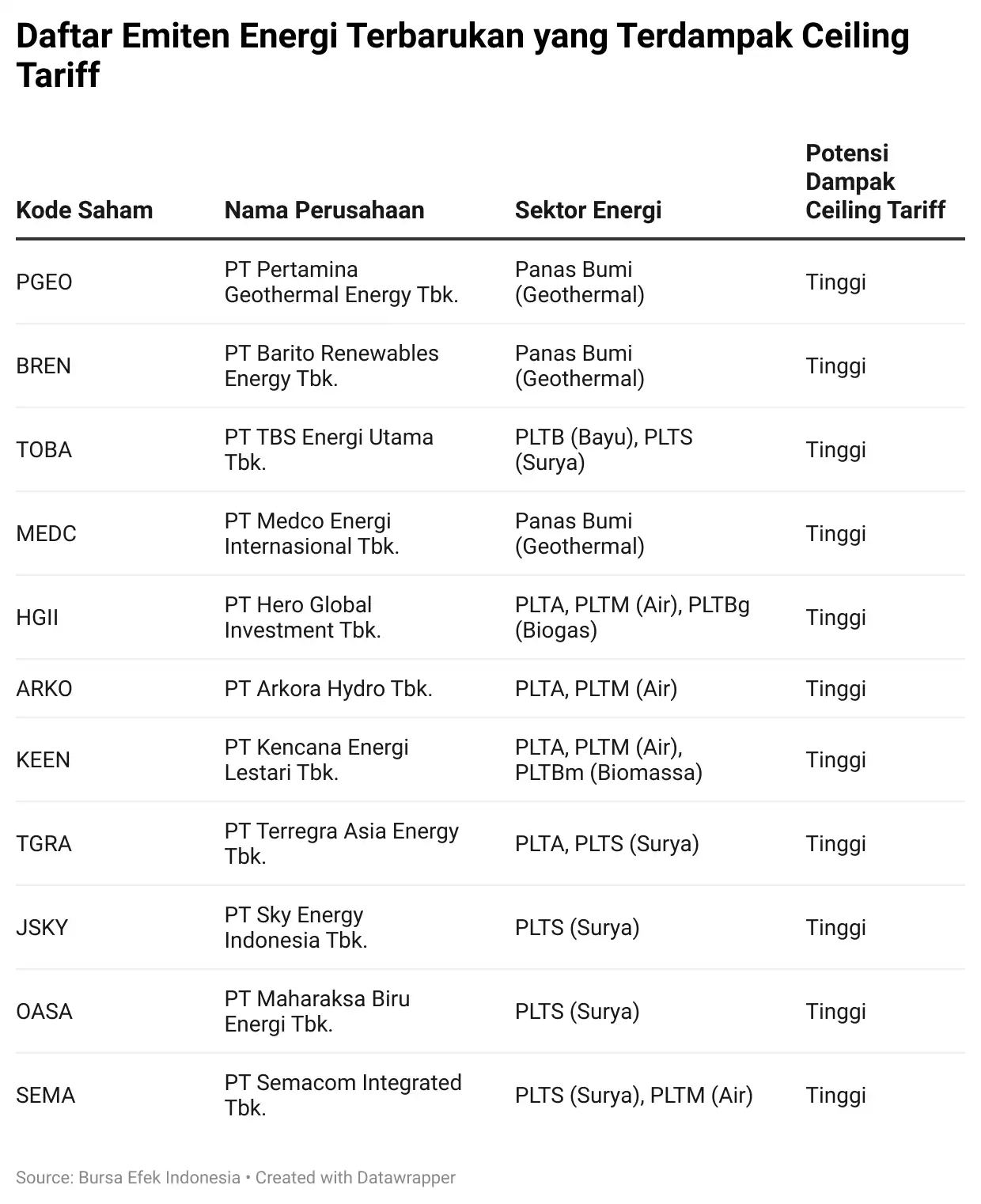

Keluhan itu bukan sekadar curhatan pelaku industri. Di pasar modal, efeknya sudah terasa. Saham MEDC, meskipun masih ditopang oleh bisnis migas, tidak banyak digerakkan oleh sentimen proyek energi bersih. Investor ritel pun cenderung wait and see karena sektor ini dianggap terlalu berat risikonya dengan potensi upside yang tak sebanding. Apalagi dengan adanya ceiling tariff dari Perpres 112/2022, ekspansi proyek baru seperti Sarulla bakal makin sulit dikapitalisasi secara agresif.

Bagi Medco Power, tantangan itu berarti dua hal: sulitnya mengajukan refinancing untuk proyek yang margin-nya makin tipis dan terhambatnya ekspansi ke proyek serupa karena kepercayaan investor—termasuk dari lembaga pembiayaan internasional—mulai goyah. Harga jual listrik yang tidak bisa menyesuaikan realita biaya membuat proyek geothermal rawan stagnan atau gagal dari sisi finansial, meskipun berhasil secara teknis.

Kondisi ini tidak hanya dialami Medco. Emiten lain seperti PT Pertamina Geothermal Energy Tbk. (PGEO) juga menghadapi situasi serupa. Salah satu proyek andalan mereka, PLTP Lumut Balai Unit-2, ditargetkan mulai beroperasi komersial pada Mei–Juni 2025. Tapi harga jual listrik dari proyek ini sudah ditetapkan sejak 2011, yaitu USD7,53 sen per kWh—angka yang kini terasa kurang menggoda di tengah melambungnya ongkos proyek dan ketatnya persaingan dengan pembangkit fosil bersubsidi.

Dengan skema fixed price seperti ini, ruang bernapas bagi pengembang makin sempit. Proyek bisa jadi sukses teknis, tapi gagal secara ekonomi. Investor melihat ini sebagai sinyal bahaya karena bisnis yang tak bisa menyesuaikan diri dengan dinamika biaya hanya akan jadi beban dalam portofolio. Maka tak heran, meski sektor geothermal dipuji sebagai masa depan energi hijau, di bursa, saham-saham emiten EBT belum benar-benar bersinar.(*)