Kerja sama nuklir antara Indonesia dan Rusia bukan kabar baru, tapi arah perundingannya mulai bergerak lebih konkret dalam beberapa bulan terakhir. Pada Kamis, 19 Juni 2025, Presiden Prabowo Subianto bertemu langsung dengan Presiden Rusia Vladimir Putin di St. Petersburg. Dalam pertemuan bilateral itu, satu isu yang digarisbawahi secara eksplisit adalah dukungan Rusia terhadap pembangunan PLTN pertama di Indonesia.

Dukungan itu bukan sekadar diplomasi basa-basi. Rusia datang dengan tawaran menyeluruh: dari penyediaan teknologi reaktor, pembiayaan proyek, hingga pelatihan sumber daya manusia. Pemeran utamanya adalah Rosatom, badan usaha milik negara yang dalam dua dekade terakhir menjelma sebagai eksportir dominan teknologi nuklir dunia. Mereka kini menguasai lebih dari 70 persen pangsa pasar ekspor reaktor global dan menjadi tulang punggung pembangunan PLTN di negara-negara berkembang seperti Mesir, Bangladesh, Turki, hingga Uzbekistan.

Untuk Indonesia, Rosatom bahkan telah mengajukan proposal resmi sejak 2019 melalui PLN—termasuk menawarkan skema pendanaan jangka panjang berbunga rendah dan pelatihan teknis untuk tenaga ahli lokal. Pendek kata, Rosatom tak cuma menjual teknologi, mereka datang dengan paket penuh yang siap membangun fondasi nuklir Indonesia dari nol.

Rosatom tercatat terlibat dalam pembangunan PLTN di Bangladesh, Mesir, India, Turki, hingga Belarus—kebanyakan dalam skema Build–Own–Operate (BOO) atau Engineering–Procurement–Construction (EPC) yang dibiayai melalui pinjaman negara. Untuk Indonesia, Rosatom menawarkan model serupa, yakni pinjaman jangka panjang dari Vnesheconombank (VEB), desain reaktor modular generasi terbaru, dan pengoperasian tahap awal di bawah supervisi mereka.

Badan Riset dan Inovasi Nasional (BRIN) bersama PLN mulai membuka ruang diskusi teknis dengan Rosatom sejak 2023. Pembahasan itu mencakup eksplorasi potensi penggunaan teknologi reaktor modular kecil (SMR) di beberapa wilayah. Lokasi seperti Bangka Belitung, Kalimantan Barat, dan Jepara termasuk dalam peta studi tapak yang sedang dikaji. Namun hingga pertengahan 2025, belum ada keputusan final mengenai titik proyek, nilai kontrak, atau komposisi konsorsium yang akan dilibatkan dalam pembangunan PLTN.

Meski masih dalam tahap penjajakan, sinyal politiknya cukup jelas: proyek PLTN masuk dalam radar transisi energi jangka panjang pemerintah. Pemerintah menargetkan pengoperasian komersial pertama bisa dimulai pada 2032, sesuai dengan peta jalan energi bersih nasional. Artinya, pekerjaan sipil awal—termasuk studi tapak, pematangan lahan, hingga desain infrastruktur dasar—akan dimulai dalam dua-tiga tahun ke depan.

Di sinilah potensi peluang bagi kontraktor dalam negeri terbuka.

Indonesia belum memiliki perusahaan nasional yang mampu membangun reaktor nuklir. Tapi kebutuhan konstruksi non-reaktor, seperti sistem pendingin, jalur transmisi, perisai radiasi, hingga struktur pendukung lainnya, akan menjadi pekerjaan besar yang dapat ditangani oleh kontraktor lokal. Dalam proyek PLTN El Dabaa di Mesir, misalnya, 20 persen pekerjaan konstruksi—seperti komponen sipil dan instalasi elektrik—diserahkan kepada mitra lokal Mesir, meski seluruh desain dan komponen reaktor disediakan oleh Rusia.

Dengan portofolio yang membentang dari bendungan, pelabuhan, Ibu Kota Nusantara, pembangkit listrik tenaga bayu, hingga fasilitas transmisi, PTPP masuk dalam spektrum kontraktor yang layak diperhitungkan. Jika pemerintah menetapkan konsorsium campuran dalam pengerjaan PLTN, maka kehadiran emiten seperti PTPP bisa menjadi pintu masuk penting untuk menyerap manfaat ekonomi proyek jangka panjang tersebut.

Portofolio Energi Terbarukan PTPP

PTPP dalam pembangunan berkelanjutan bukan sebatas jargon ESG yang ditempel di laporan tahunan. Perusahaan konstruksi pelat merah ini memiliki rekam jejak nyata dalam mengerjakan proyek-proyek energi bersih dan infrastruktur air berskala besar.

1. PLTB Tolo, Jeneponto – Sulawesi Selatan

Diresmikan pada 20 Agustus 2019, Pembangkit Listrik Tenaga Bayu (PLTB) Tolo menjadi tonggak penting bagi keterlibatan PTPP dalam proyek energi terbarukan skala besar. Proyek ini menggunakan 20 turbin angin setinggi 133 meter dengan baling-baling sepanjang 63 meter yang beroperasi optimal di kecepatan angin 6–8 m/s.

PLTB ini menghasilkan listrik berkapasitas 72 MW untuk memasok kebutuhan wilayah Sulawesi Selatan, Tenggara, dan Barat. Salah satu keunggulan teknisnya adalah penyambungan jalur transmisi 150 kV ke jaringan PLN tanpa mematikan sistem, sebuah inovasi yang meminimalkan potensi gangguan dan meningkatkan efisiensi operasional.

PTPP terlibat secara penuh dalam pelaksanaan teknis proyek, dari pemasangan underground cable yang presisi hingga penerapan casting template untuk orientasi turbin angin yang akurat. Proyek ini disebut-sebut sebagai bukti nyata bahwa transisi energi hijau bukan sekadar konsep, tetapi bisa dijalankan dengan presisi oleh kontraktor nasional.

2. PLTS dan Sistem Reverse Osmosis di Batam

Pada Maret 2025, PTPP menggandeng 22 BUMN lainnya dalam proyek sosial strategis, yakni pembangunan Pembangkit Listrik Tenaga Surya (PLTS) dan sistem Reverse Osmosis di Pondok Pesantren Darussalam Al Gontory, Tanjung Piayu, Batam.

Proyek ini berada di bawah skema Tanggung Jawab Sosial dan Lingkungan (TJSL), bertujuan memberi akses listrik dan air bersih bagi komunitas yang sebelumnya belum teraliri listrik dan masih bergantung pada air laut.

Meski skala proyek relatif kecil, keterlibatan PTPP menunjukkan konsistensi dalam membangun fondasi energi bersih dari tingkat komunitas. PLTS ini juga menjadi bagian dari inisiatif jangka panjang Rebuild Tomorrow Project, sebuah konsorsium BUMN untuk pembangunan berkelanjutan.

3. EPC dan Infrastruktur Bendungan

Selain proyek energi langsung, PTPP juga punya rekam jejak panjang dalam Engineering–Procurement–Construction (EPC) untuk infrastruktur air dan energi air—yang kelak bisa menjadi fondasi penting untuk pengembangan PLTN, terutama perihal sistem pendinginan dan dukungan sipil.

Beberapa proyek bendungan besar yang dikerjakan PTPP antara lain:

- Bendungan Leuwikeris (Jawa Barat): Mengairi 11.216 hektare lahan, kapasitas air baku 845 liter/detik, serta mampu menghasilkan listrik lewat PLTM 20 MW.

- Bendungan Lolak (Sulawesi Utara): Kapasitas 16 juta m³, irigasi 2.214 ha, air baku 500 liter/detik, dan potensi PLTMH 2,43 MW.

- Bendungan Tamblang (Bali): Proyek dengan nilai Rp820 miliar ini adalah bendungan inti aspal pertama di Asia Tenggara, dilengkapi PLTM 0,54 MW dan penyedia air bersih 510 liter/detik.

Kehadiran PTPP di proyek-proyek ini memperlihatkan kemampuan teknisnya dalam menangani proyek-proyek dengan karakteristik geografis dan teknis kompleks. Keahlian ini penting untuk proyek nuklir yang membutuhkan fondasi sipil dengan standar keselamatan sangat tinggi.

Valuasi dan Posisi Saham Saat ini

PTPP menutup perdagangan pekan ketiga Juni 2025 di level Rp418 per saham, terkoreksi 8,73 persen dibanding sepekan sebelumnya. Harga sempat menyentuh titik terendah mingguan di Rp408 dan tertinggi di Rp458 yang menandakan adanya volatilitas cukup lebar di tengah tekanan pasar konstruksi.

Secara harian, harga PTPP juga sempat menyentuh titik intraday rendah di Rp404 sebelum rebound menjelang penutupan. Aksi jual dalam jangka pendek tidak sepenuhnya mencerminkan pelemahan fundamental. Justru sebaliknya, konsensus analis masih memberikan penilaian positif terhadap saham ini.

Berdasarkan data Stockbit, dari delapan analis yang tercatat memberikan rating, enam menyarankan beli (buy) dan dua menyarankan tahan (hold), tanpa satupun rekomendasi jual. Rata-rata target harga yang mereka tetapkan berada di Rp593 dengan estimasi tertinggi mencapai Rp700 dan proyeksi konservatif terendah di Rp440. Artinya, pada harga saat ini, saham PTPP diperdagangkan dengan potensi kenaikan (upside) sekitar 41,8 persen dari target konsensus rata-rata.

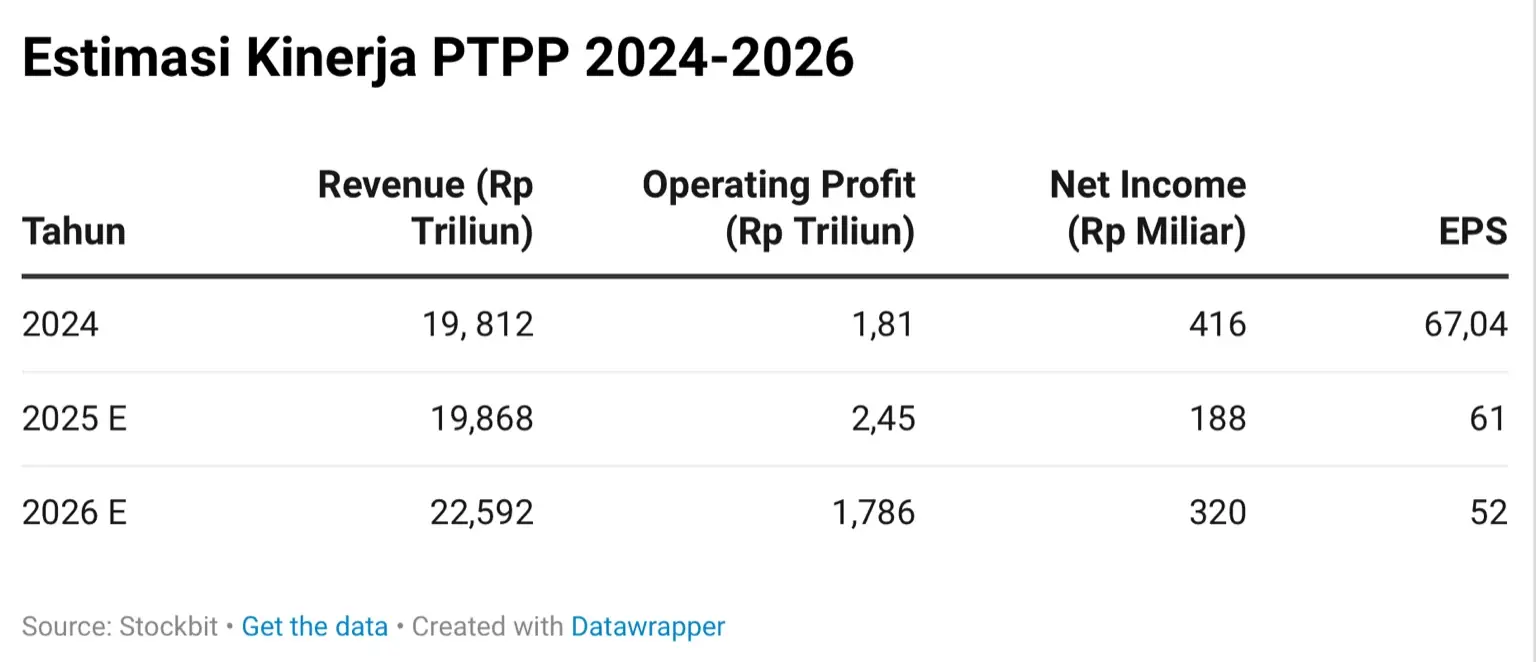

Secara kinerja, estimasi pendapatan perusahaan relatif stabil. Pada 2024, pendapatan mencapai Rp19,81 triliun, dan naik tipis menjadi Rp19,86 triliun pada 2025, sebelum meningkat signifikan menjadi Rp22,59 triliun pada 2026. Namun laba bersih mengalami tekanan. Dari proyeksi Rp416 miliar pada 2024, laba diperkirakan turun ke Rp188 miliar pada 2025, dan kembali naik menjadi Rp320 miliar pada 2026.

Kinerja laba tersebut tercermin dalam estimasi laba per saham (EPS). EPS tahun 2024 tercatat 67,04, kemudian menurun menjadi 61,00 pada 2025, dan makin menyusut ke 52,00 pada 2026. Penurunan ini menunjukkan adanya tantangan dalam menjaga margin di tengah biaya konstruksi yang volatil dan tekanan suku bunga pembiayaan proyek.

Dari sisi valuasi, saham PTPP saat ini diperdagangkan pada price to earnings (PE) ratio 6,81 kali, berada di bawah rata-rata PE tiga tahun terakhir yang berada di kisaran 10,97 kali. Artinya, secara historis, saham ini sedang berada dalam posisi undervalued. Jika kembali ke rerata PE-nya, harga saham semestinya bisa bergerak ke kisaran Rp650–Rp700, mengikuti proyeksi konsensus tertinggi analis.

Valuasi ini juga diperkuat oleh rasio price to book value (PBV) yang saat ini berada di 0,20 kali, lumayan jauh di bawah rerata tiga tahunnya yang sebesar 0,31 kali. Bahkan selama setahun terakhir, saham PTPP sempat berada di bawah -1 deviasi standar PBV (0,19), menunjukkan bahwa secara statistik harga sahamnya berada dalam wilayah diskon historis.

Data ini memberi sinyal bahwa saham PTPP sedang berada dalam fase undervaluasi secara fundamental, meski dibayangi pelemahan kinerja laba jangka pendek. Bagi investor yang melihat proyek jangka panjang seperti PLTN, posisi saham yang sedang rendah ini justru bisa menjadi titik akumulasi strategis.

Potensi Keterlibatan dalam Proyek Nuklir

Dalam struktur pembangunan PLTN, peran kontraktor nasional dibuka luas pada aspek non-reaktor. Kebutuhan infrastruktur sipil mencakup pematangan tapak, pembangunan struktur pelindung radiasi, sistem pendingin, kanal air, jaringan transmisi, hingga fasilitas pengamanan fisik berstandar tinggi. Tahapan awal ini biasanya dimulai dua hingga tiga tahun sebelum komponen utama reaktor dikirim.

Jika pemerintah memilih skema kolaboratif seperti EPC campuran atau model kerja sama pemerintah dengan badan usaha (KPBU), maka perusahaan konstruksi nasional berpeluang mengambil porsi signifikan. Mengingat Rosatom hanya akan menyuplai teknologi, bahan bakar, dan pengoperasian awal, kebutuhan akan mitra lokal tetap tinggi—terutama untuk pelaksanaan lapangan dan integrasi dengan jaringan nasional.

Portofolio PTPP dalam proyek bendungan, pembangkit listrik tenaga bayu, dan instalasi transmisi memberi profil teknis yang kompatibel dengan karakteristik infrastruktur PLTN. Kemampuan PTPP dalam membangun fasilitas sipil kompleks di sektor energi dan pengelolaan air—seperti pada proyek Leuwikeris, Tamblang, dan PLTB Tolo—dapat menjadi referensi bagi pemerintah dan mitra asing dalam memilih mitra pelaksana lokal.

Dari sisi model bisnis, perusahaan juga telah memiliki anak usaha di sektor energi dan EPC. Ini memungkinkan PTPP berperan tidak hanya sebagai kontraktor, tapi juga dalam pembentukan konsorsium atau subkontrak jangka panjang yang terkait dengan operasional pendukung PLTN.

Pengalaman PTPP dalam menangani proyek strategis nasional (PSN) lintas sektor menjadi pertimbangan tambahan jika proyek PLTN dikerjakan di bawah kendali langsung pemerintah pusat. Dalam konteks politik anggaran dan pengadaan strategis, track record PTPP sebagai BUMN pelaksana sejumlah PSN bisa menjadi pertimbangan non-teknis yang turut mempengaruhi keputusan alokasi proyek.

Meskipun belum ada pengumuman resmi dari Kementerian ESDM atau PLN terkait pembentukan konsorsium pelaksana PLTN, dinamika diplomasi energi antara Indonesia dan Rusia harus menjadi perhatian investor institusi.

Di samping itu, meski pergerakan saham PTPP dalam dua pekan terakhir menunjukkan respons pasar yang masih berhati-hati, PLTN layak dimasukkan dalam horizon perencanaan jangka panjang, meski kontribusi terhadap pendapatan emiten diperkirakan baru akan terlihat secara nyata setelah tahun 2028 atau 2029.

Dalam konteks ini, pembentukan konsorsium nasional, tender pekerjaan sipil awal, serta tahapan perizinan dan studi AMDAL akan menjadi indikator awal yang bisa dipantau pasar.

Dengan asumsi pengerjaan fisik dimulai dalam dua-tiga tahun ke depan, emiten yang telah memiliki rekam jejak dan struktur operasional di sektor energi terbarukan dan infrastruktur sipil kemungkinan akan mendapatkan perhatian lebih cepat dibanding emiten lain yang belum memiliki eksposur serupa.

Arah kebijakan energi, stabilitas regulasi nuklir, serta model pendanaan yang akan dipilih oleh pemerintah dan Rosatom akan menentukan peta peran kontraktor nasional ke depan. Dalam jangka pendek, wacana proyek ini lebih dahulu menghidupkan narasi sektor konstruksi dan energi bersih, sebelum menghasilkan kontribusi konkret dalam kinerja keuangan emiten terkait.(*)