Pergerakan saham PT Indika Energy Tbk atau INDY menunjukkan upaya pemulihan terbatas setelah tekanan tajam dalam sepekan terakhir. Secara mingguan, saham ini masih mencatat pelemahan 11,75 persen.

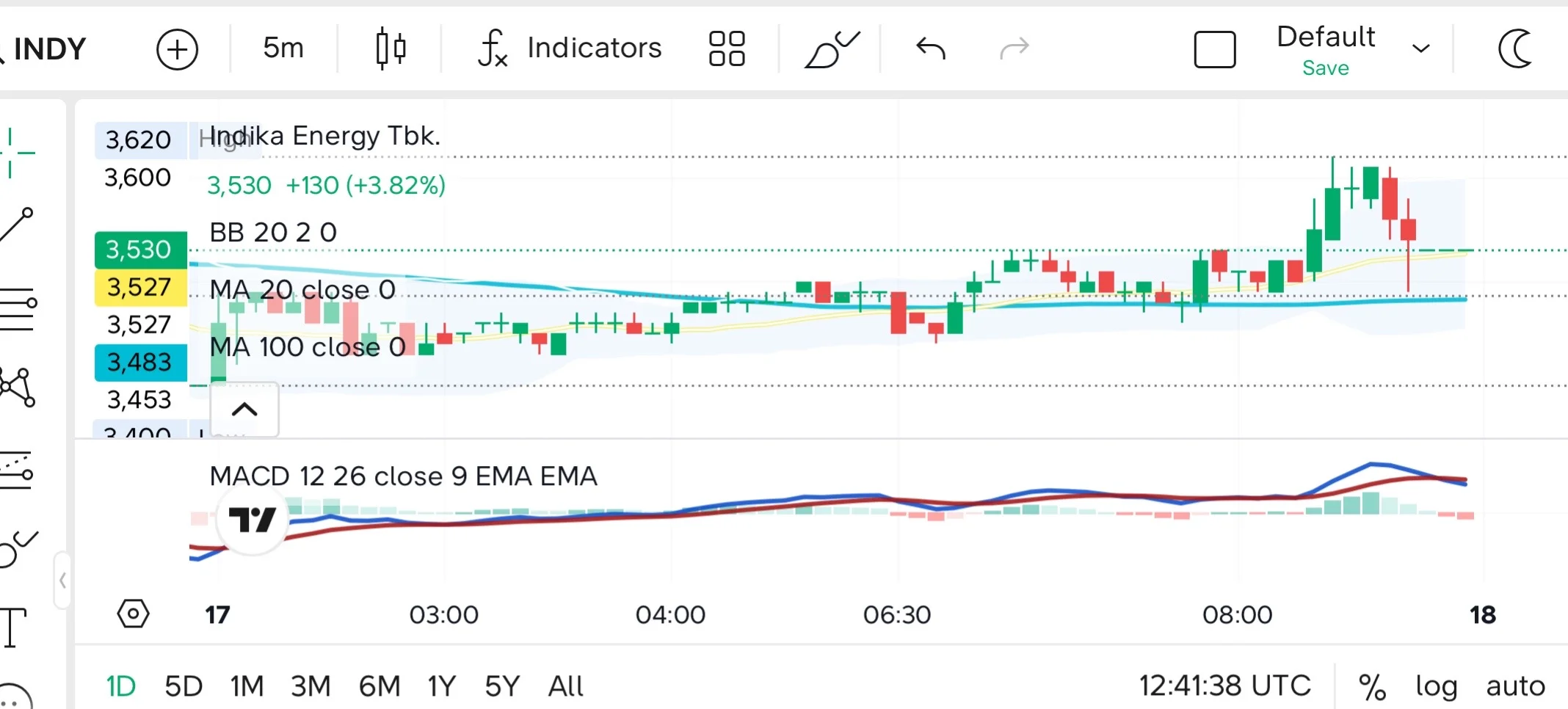

Dalam perdagangan terakhir atau tepatnya Selasa, 17 Maret 2026, harga INDY sempat memantul dari level terendah 3.400 dan menyentuh puncak intraday di 3.620, sebelum akhirnya ditutup di 3.530 atau naik 3,82 persen secara harian. Namun, kegagalan harga bertahan di atas area 3.600–3.620 menjadi sinyal penting bahwa tekanan jual masih dominan di level atas.

Struktur pergerakan ini menunjukkan bahwa kenaikan yang terjadi belum mampu membentuk pola pembalikan arah. Secara teknikal, INDY masih berada dalam pola lower high, di mana setiap kenaikan tidak mampu melampaui level puncak sebelumnya dalam tren jangka pendek. Hal ini menandakan tren turun belum terkonfirmasi berakhir.

Kondisi tersebut memperkuat indikasi bahwa penguatan harga saat ini lebih bersifat reaktif terhadap tekanan jual sebelumnya, bukan didorong oleh perubahan sentimen yang lebih fundamental. Kenaikan ini lebih mencerminkan reaksi jangka pendek setelah tekanan jual, bukan perubahan tren yang solid.

Akumulasi Asing Belum Agresif

Arus dana asing pada periode 11–17 Maret 2026 menunjukkan adanya akumulasi bersih oleh investor asing, meskipun skalanya masih terbatas dan belum mencerminkan masuknya dana besar secara agresif.

Pembelian asing terbesar tercatat melalui JP Morgan Sekuritas Indonesia dengan nilai Rp7,4 miliar, volume 20,8 ribu lot, dan harga rata-rata 3.549. Aktivitas ini diikuti oleh Buana Capital Sekuritas sebesar Rp6,7 miliar (18,9 ribu lot) pada harga rata-rata 3.565, serta Trimegah Sekuritas sebesar Rp1,2 miliar (3,5 ribu lot) di harga rata-rata 3.561.

Di sisi distribusi, tekanan jual terlihat lebih kecil. UBS Sekuritas mencatat penjualan sebesar Rp2,4 miliar, sementara Verdhana Sekuritas dan Indo Premier Sekuritas masing-masing sebesar Rp563 juta dan Rp486,1 juta. Secara agregat, nilai beli masih lebih besar dibandingkan nilai jual, mengindikasikan adanya net buy asing dalam periode ini.

Namun, pola akumulasi ini belum menunjukkan karakter akumulasi kuat yang biasanya menjadi penanda awal perubahan tren. Pembelian terjadi di kisaran harga menengah 3.549–3.565, bukan di area bawah saat tekanan memuncak, sehingga lebih mencerminkan pendekatan bertahap ketimbang aksi masuk agresif.

Selain itu, nilai transaksi yang relatif terbatas—tidak mencapai puluhan hingga ratusan miliar rupiah—menunjukkan bahwa investor asing masih berada dalam fase early positioning atau uji likuiditas. Belum terlihat konsentrasi dana besar yang mampu mengubah struktur tren secara signifikan.

Dengan demikian, meskipun data menunjukkan adanya akumulasi asing, kekuatannya masih belum cukup untuk menjadi katalis pembalikan arah. Pergerakan harga yang terjadi lebih tepat dibaca sebagai respons jangka pendek, bukan hasil dari perubahan besar dalam arus modal global.

Per 17 Maret 2026, arus dana asing di saham INDY mulai menunjukkan kecenderungan masuk, meskipun dalam skala yang masih terbatas. Data mencatat nilai pembelian asing sebesar Rp15,99 miliar, sementara penjualan berada di Rp14,46 miliar sehingga menghasilkan net foreign buy sebesar Rp1,53 miliar.

Secara komposisi, porsi transaksi masih didominasi investor domestik dengan kontribusi 71,61 persen, dibandingkan asing yang hanya 28,39 persen. Ketimpangan ini menunjukkan bahwa pergerakan harga belum sepenuhnya digerakkan oleh arus modal global, melainkan masih bertumpu pada aktivitas pasar dalam negeri.

Meski mencatatkan net buy, skala akumulasi asing ini relatif kecil jika dibandingkan dengan fase awal pembalikan tren yang biasanya ditandai oleh masuknya dana dalam jumlah besar dan berkelanjutan. Nilai transaksi yang masih terbatas mengindikasikan bahwa investor asing belum membangun posisi strategis, melainkan cenderung melakukan akumulasi selektif di tengah volatilitas harga.

Secara teknikal, pergerakan saham INDY pada 17 Maret menunjukkan upaya pemulihan yang mulai kehilangan momentum di area resistance. Harga sempat menyentuh level tertinggi intraday di kisaran 3.600–3.620, sebelum kembali terkoreksi dan ditutup di 3.530.

Indikator moving average memperlihatkan posisi harga yang mulai menempel pada MA20 di sekitar 3.527, sementara MA100 berada di kisaran 3.483. Kondisi ini menandakan bahwa kenaikan yang terjadi masih berada dalam fase uji ketahanan tren jangka pendek, belum menunjukkan penguatan yang solid di atas rata-rata pergerakan utama.

Dari sisi volatilitas, harga sempat bergerak di atas upper band Bollinger, namun tidak mampu bertahan, mengindikasikan adanya tekanan jual saat mendekati area atas. Reaksi ini memperkuat bahwa level 3.600–3.620 menjadi zona distribusi jangka pendek.

Sementara itu, indikator MACD (12,26,9) mulai menunjukkan pelemahan momentum. Garis MACD yang sebelumnya menguat kini mulai melandai dan berpotensi melakukan dead cross, dengan histogram yang menurun setelah sempat berada di area positif. Ini mencerminkan bahwa dorongan beli mulai kehilangan tenaga dalam jangka sangat pendek.

Dengan struktur harga yang masih membentuk pola lower high, tren jangka pendek INDY belum sepenuhnya keluar dari tekanan. Selama harga belum mampu menembus dan bertahan di atas 3.620, pergerakan saat ini masih tergolong sebagai rebound teknikal yang rentan terkoreksi kembali.

Dalam skenario jangka pendek, area 3.480–3.500 menjadi support minor yang perlu dijaga untuk mempertahankan momentum kenaikan. Di bawah itu, level 3.400 menjadi support kunci yang sebelumnya menjadi titik pantulan. Penembusan ke bawah level ini berpotensi membuka ruang koreksi lanjutan. Sebaliknya, konfirmasi penguatan baru akan terlihat jika harga mampu menembus 3.620 dan bertahan di atasnya, yang berpotensi membuka ruang menuju kisaran 3.700–3.750.

Kideco Masih Jadi Penopang Fundamental

Di tengah tekanan kinerja konsolidasi, PT Kideco Jaya Agung masih menjadi tulang punggung operasional Indika Energy. Aktivitas eksplorasi yang terus berjalan oleh anak usaha INDY ini menunjukkan bahwa perusahaan belum menarik rem dari bisnis inti batubara, melainkan justru menjaga kesinambungan produksi.

Pada Desember 2025, Kideco mencatat total biaya eksplorasi sebesar Rp3,50 miliar, dengan rincian Rp2,02 miliar oleh PT Mintec Abadi dan Rp1,48 miliar oleh PT Kumala Drillindo Persada. Aktivitas ini mencakup 22 lubang pengeboran dengan total kedalaman 4.113,8 meter. Secara kumulatif, hingga akhir 2025, total pengeboran telah mencapai 389 lubang dengan kedalaman 66.063,8 meter, mencerminkan agresivitas eksplorasi untuk menjaga keberlanjutan cadangan.

Dari sisi operasional, Kideco juga mempertahankan target produksi di kisaran 30,5 juta ton batubara per tahun, dengan struktur tambang yang kompleks—lebih dari 50 lapisan batubara di Pit Roto dan hingga 85 lapisan di Pit Samurangau, dengan ketebalan mencapai 26,2 meter.

Namun, di balik stabilnya aktivitas tersebut, terdapat keterbatasan yang mulai terlihat. Intensitas eksplorasi yang tinggi justru menandakan kebutuhan untuk mempertahankan produksi di tengah potensi penurunan kualitas atau tekanan cadangan ekonomis. Dengan kata lain, Kideco masih menghasilkan arus kas, tetapi dengan biaya pemeliharaan yang tidak kecil.

Di sisi lain, tekanan eksternal dari harga batubara global yang cenderung melemah membuat kontribusi margin dari Kideco tidak lagi sekuat periode supercycle sebelumnya. Ini tercermin pada level konsolidasi Indika yang menunjukkan penurunan profitabilitas, dengan ROE -1,95 persen dan ROA -0,79 persen, serta arus kas bebas yang tertekan.

Artinya, meskipun Kideco tetap menjadi mesin utama penghasil kas, kontribusinya tidak cukup untuk menutup tekanan dari lini bisnis lain yang masih dalam fase investasi—mulai dari energi baru terbarukan hingga ekspansi non-batubara.

Dalam konteks ini, Kideco berperan lebih sebagai penyangga (buffer) ketimbang pendorong pertumbuhan. Ia menjaga stabilitas, tetapi belum mampu menjadi katalis yang mengangkat kembali kinerja secara keseluruhan.

Valuasi INDY Murah, tapi Belum Menjamin Upside

Secara valuasi aset, INDY memang tampak berada di area diskon. Saham ini diperdagangkan pada PBV 0,92x, sedikit di bawah ADRO 0,96x, meski masih di atas ABMM 0,54x. Dari sisi ini saja, INDY terlihat “relatif murah”, tapi belum yang paling murah di sektor. Namun, ketika masuk ke metrik berbasis laba, gap kualitas langsung terlihat lebar.

INDY mencatat PER TTM -47,48x dengan EPS -74,34. Maknanya adalah perusahaan masih berada dalam kondisi rugi bersih. Bandingkan dengan:

- ADRO: PER 9,76x, EPS 251,00

- ABMM: PER 6,77x, EPS 422,63

Artinya, dua kompetitor utama masih menghasilkan laba solid, sementara INDY belum mampu mencetak profit secara konsisten. Dalam konteks ini, valuasi berbasis earnings untuk INDY praktis tidak bisa dijadikan acuan.

Dari sisi efisiensi profitabilitas, ketimpangan juga terlihat jelas:

- ROA INDY: -0,79 persen vs ADRO: 6,47 persen vs ABMM: 3,39 persen

- ROE INDY: -1,95 persen vs ADRO: 9,84 persen vs ABMM: 7,96 persen

Dengan kata lain, setiap aset dan ekuitas yang dimiliki INDY justru belum mampu menghasilkan return positif. Berbanding terbalik dengan dua emiten pembanding yang masih mencetak imbal hasil sehat.

Masalah lain muncul dari kualitas arus kas. INDY mencatat free cash flow per share -218,56, lebih dalam dibanding ADRO -118,02, sementara ABMM justru positif tinggi di 1.797,95. Ini mengindikasikan tekanan likuiditas dan kebutuhan investasi yang masih besar di INDY.

Padahal dari sisi pendapatan, INDY sebenarnya tidak kecil. Revenue per share mencapai 6.564,36, bahkan jauh di atas ADRO 1.050,41 dan sebanding dengan ABMM 6.213,38. Tapi angka ini tidak terkonversi menjadi laba, yang berarti ada tekanan pada margin atau beban yang lebih besar.

Dari sisi return ke investor, INDY juga tertinggal signifikan.

- Dividend yield INDY: 0,45 persen

- ADRO: 12,73 persen

- ABMM: 5,35 persen

Yield INDY nyaris tidak kompetitif di sektor batubara yang dikenal sebagai “cash cow dividend”. Lebih problematik lagi, payout ratio INDY mencapai 791,87 persen, jauh di atas ADRO 124,23 persen dan ABMM 45,43 persen. Angka ini menunjukkan dividen dibayarkan tidak dari laba yang sehat, melainkan berpotensi dari cadangan atau sumber non-operasional yang secara jangka panjang tidak sustain.

Dari seluruh perbandingan ini, terlihat pola yang cukup jelas:

- INDY unggul di sisi revenue dan skala aset, tapi lemah di profitabilitas, arus kas, dan return ke investor

- Sementara ADRO dan ABMM lebih “boring” tapi sehat secara finansial

Inilah yang menjelaskan kenapa PBV rendah INDY (0,92x) tidak otomatis berarti undervalued. Pasar tidak sekadar melihat aset, tapi juga kemampuan aset tersebut menghasilkan laba.

Tanpa perbaikan di EPS, ROE, dan free cash flow, posisi INDY sangat dekat dengan karakter value trap, yakni terlihat murah di permukaan, tapi tidak punya katalis fundamental untuk naik secara berkelanjutan.

Ketidakseimbangan antara harga dan fundamental juga terlihat dari perbandingan dengan ekspektasi analis. Konsensus menunjukkan bahwa target harga analis berada di level Rp3.217, sementara harga pasar saat ini sudah berada di kisaran Rp3.530.

Dengan kata lain, saham INDY saat ini diperdagangkan di atas target konsensus, mencerminkan bahwa pasar telah melakukan pricing terhadap skenario optimistis, kemungkinan besar terkait narasi transformasi bisnis ke non-batubara dan energi baru terbarukan.

Namun, realisasi kinerja belum sepenuhnya mendukung ekspektasi tersebut. Laporan keuangan masih menunjukkan tekanan pada profitabilitas, tercermin dari ROE -1,95 persen dan ROA -0,79 persen, serta belum adanya pemulihan laba bersih yang konsisten. Ini menciptakan gap antara story (narasi masa depan) dan earnings (kinerja saat ini).

Dalam kondisi seperti ini, kenaikan harga saham cenderung lebih didorong oleh sentimen dan positioning investor ketimbang fundamental yang sudah terbukti. Risiko utamanya adalah ketika ekspektasi tersebut tidak segera terealisasi, maka ruang koreksi menjadi terbuka, baik melalui penyesuaian harga maupun stagnasi dalam jangka waktu lebih panjang.

Dengan demikian, posisi INDY saat ini berada dalam fase yang sensitif. Pasar sudah mulai percaya pada cerita jangka panjangnya, tetapi bukti kinerja belum cukup kuat untuk mengonfirmasi valuasi yang lebih tinggi.(*)