Karakter pergerakan seperti ini umumnya dikenal sebagai fase “compression”, ketika rentang harga menyempit dan volatilitas menurun, yang dalam banyak kasus menjadi pendahulu sebelum terjadinya pergerakan harga yang lebih besar—baik ke atas maupun ke bawah—tergantung arah dominasi arus dana berikutnya.

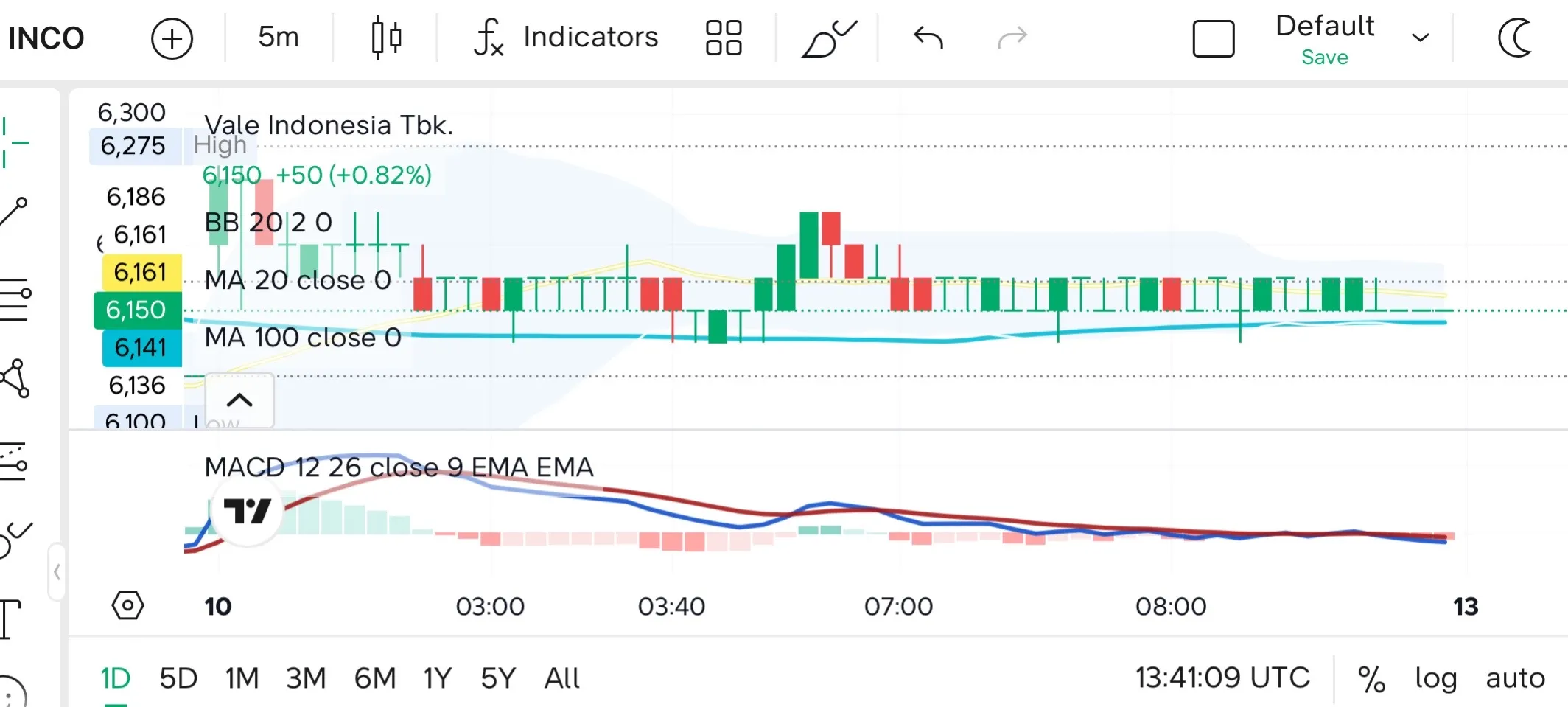

Secara teknikal, pada timeframe intraday 5 menit menunjukkan fase konsolidasi yang semakin jelas dengan harga terakhir bertahan di level 6.150 atau naik sekitar 0,82 persen. Sepanjang sesi, harga bergerak dalam rentang sempit dengan area resistance terdekat di kisaran 6.275 dan support minor di sekitar 6.100–6.140, mencerminkan volatilitas yang mulai menyusut setelah reli sebelumnya.

Dari sisi indikator tren, posisi harga saat ini berada sangat dekat dengan MA20 di level 6.161 dan MA100 di sekitar 6.141. Kedekatan ini mengindikasikan kondisi “equilibrium” jangka pendek, di mana tekanan beli dan jual relatif seimbang tanpa dominasi yang kuat. Harga yang bergerak tipis di antara kedua moving average tersebut juga menandakan bahwa pasar sedang berada dalam fase penentuan arah, belum membentuk tren naik maupun turun yang solid.

Sementara itu, indikator Bollinger Bands (BB 20) terlihat mulai menyempit, menandakan penurunan volatilitas yang signifikan. Fenomena ini umumnya dikenal sebagai volatility squeeze, yang sering kali menjadi sinyal awal sebelum terjadi pergerakan harga yang lebih eksplosif. Namun, arah pergerakan tersebut masih belum dapat dipastikan selama harga tetap terkonsolidasi di tengah band.

Dari sisi momentum, indikator MACD (12,26,9) menunjukkan garis MACD dan signal line yang bergerak saling berdekatan di area mendatar, dengan histogram yang relatif tipis dan cenderung negatif. Ini mengindikasikan bahwa momentum bearish sebelumnya mulai mereda, tetapi belum cukup kuat untuk berbalik menjadi dorongan bullish yang signifikan. Dengan kata lain, tekanan jual sudah melemah, namun minat beli juga belum menunjukkan akselerasi.

Secara keseluruhan, kombinasi antara harga yang tertahan di kisaran 6.150, posisi di antara MA20 dan MA100, Bollinger Bands yang menyempit, serta MACD yang mendatar mengonfirmasi bahwa INCO saat ini berada dalam fase konsolidasi lanjutan dengan karakter “low volatility–high tension”, di mana pasar sedang mengumpulkan energi sebelum menentukan arah pergerakan berikutnya.

Di tengah pola yang cenderung datar tersebut, dinamika pelaku pasar justru mulai menunjukkan pergeseran halus. Data transaksi mencatat nilai pembelian asing sebesar Rp39,65 miliar, sedikit di bawah nilai penjualan yang mencapai Rp40,60 miliar, sehingga menghasilkan net foreign sell tipis sekitar Rp951,71 juta. Secara nominal, angka ini tergolong kecil dan belum mencerminkan tekanan distribusi yang agresif.

Bahkan, jika dilihat dari komposisi aktivitas, porsi transaksi asing masih mendominasi sekitar 57,02 persen dari total nilai perdagangan, dibandingkan domestik sebesar 42,98 persen. Dari sisi volume pun, selisih antara foreign buy sebesar 6,43 juta saham dan foreign sell sebesar 6,58 juta saham menunjukkan keseimbangan yang relatif ketat.

Kondisi ini menegaskan bahwa aksi jual asing yang terjadi belum dapat dikategorikan sebagai sinyal pelepasan posisi secara besar-besaran, melainkan lebih menyerupai penyesuaian posisi jangka pendek di tengah fase konsolidasi harga. Dengan kata lain, tekanan jual memang mulai muncul, tetapi belum cukup kuat untuk mengganggu struktur harga yang saat ini masih bertahan stabil.

Dalam konteks ini, pasar tampak berada dalam situasi yang “tertahan”—di mana supply mulai muncul, tetapi masih mampu diserap tanpa mendorong harga turun secara signifikan. Hal ini memperkuat indikasi bahwa fase saat ini lebih merupakan penyeimbangan kekuatan sebelum arah pergerakan berikutnya benar-benar terbentuk.

Asing Jual, Lokal Menahan

Jika ditarik lebih dalam ke level pelaku pasar, dinamika pergerakan INCO justru terlihat lebih “hidup” dibandingkan harga yang tampak datar di permukaan. Dari sisi broker asing, aktivitas transaksi menunjukkan pola distribusi yang mulai muncul meski belum dominan. Tiga broker dengan nilai pembelian terbesar, yakni Mandiri Sekuritas (CC) mencatatkan transaksi beli sekitar Rp12,6 miliar pada harga rata-rata 6.175, diikuti OCBC Sekuritas (TP) sebesar Rp5,9 miliar di harga 6.164, serta Maybank Sekuritas (ZP) sekitar Rp3,2 miliar di harga 6.150.

Di sisi lain, tekanan jual datang dari JP Morgan Sekuritas (BK) yang mencatatkan nilai jual mencapai Rp17,1 miliar, disusul UBS Sekuritas (AK) sebesar Rp7,1 miliar, serta KGI Sekuritas (HD) meski relatif kecil di kisaran Rp54 juta.

Struktur ini memperlihatkan bahwa meskipun terdapat aktivitas pembelian yang cukup signifikan dari beberapa broker, tekanan jual dari institusi besar seperti JP Morgan justru lebih dominan secara nominal.

Namun menariknya, tekanan tersebut tidak serta-merta mendorong harga turun, yang mengindikasikan bahwa supply yang dilepas masih mampu diserap oleh pelaku pasar lain. Dalam konteks ini, aktivitas broker asing mencerminkan fase distribusi yang belum agresif, melainkan lebih menyerupai profit taking bertahap setelah reli harga dalam sepekan terakhir.

Sementara itu, dari sisi domestik, peran penyeimbang pasar terlihat lebih jelas. BNI Sekuritas (NI) mencatatkan pembelian sekitar Rp3,1 miliar di harga rata-rata 6.159, diikuti SQ Sekuritas (SQ) sebesar Rp2 miliar di harga 6.220, serta Stockbit Sekuritas (XL) sekitar Rp1,7 miliar di harga 6.197.

Di sisi jual, Indo Premier Sekuritas (PD) melepas sekitar Rp1,8 miliar, disusul Semesta Indovest (MG) sebesar Rp1,6 miliar, dan OCBC Sekuritas (TP) sekitar Rp2,1 miliar. Secara agregat, komposisi ini menunjukkan kecenderungan domestik yang masih condong ke arah akumulasi, meski dalam skala yang relatif terbatas.

Keseimbangan antara aksi beli dan jual dari kedua kelompok pelaku pasar ini pada akhirnya menciptakan kondisi yang disebut sebagai “split market”, di mana tidak ada dominasi yang benar-benar kuat dari sisi akumulasi maupun distribusi.

Asing mulai mengurangi posisi secara bertahap, sementara domestik mengambil peran sebagai penyerap likuiditas di level harga saat ini. Inilah yang menjelaskan mengapa harga INCO cenderung tertahan di kisaran sempit—bukan karena minim transaksi, melainkan karena adanya tarik-menarik kekuatan yang berlangsung secara simultan di balik layar.

Dalam situasi seperti ini, pasar biasanya sedang berada di fase penentuan arah, di mana pergeseran kecil dalam arus dana berpotensi menjadi pemicu pergerakan yang lebih besar dalam waktu dekat.

Fundamental Jadi Penopang, Bukan Pendorong

Dari sisi fundamental, posisi INCO saat ini justru berada dalam kondisi yang relatif “aman” dan terstruktur, namun belum cukup kuat untuk menjadi katalis kenaikan harga dalam jangka pendek. Persetujuan Rencana Kerja dan Anggaran Biaya (RKAB) 2026 oleh Kementerian ESDM menjadi fondasi utama yang memastikan keberlanjutan operasional perusahaan. Dengan approval ini, INCO secara legal dan operasional mendapatkan kepastian untuk melanjutkan produksi serta aktivitas tambang di Sorowako, Pomalaa, dan Bahodopi tanpa hambatan regulasi.

Secara praktis, RKAB bukan sekadar dokumen administratif, melainkan “izin hidup” bagi perusahaan tambang. Ketika RKAB disetujui, risiko utama seperti penghentian operasi atau ketidakpastian produksi praktis hilang. Bahkan, dalam keterbukaan informasinya, manajemen INCO menegaskan bahwa seluruh kegiatan operasional kini kembali berjalan normal, patuh, dan berkelanjutan setelah sempat mengalami gangguan sebelumnya. Ini berarti, dari sisi fundamental, INCO telah melewati fase risiko tinggi dan masuk ke fase stabilisasi operasional.

Namun, di sinilah letak nuansa pentingnya. Stabilitas operasional tidak otomatis berarti pertumbuhan cepat. Produksi yang kembali normal memang menjaga kesinambungan pasokan dan pendapatan, tetapi tidak serta-merta menciptakan lonjakan kinerja dalam waktu singkat. Dengan kata lain, RKAB lebih berfungsi sebagai “penjaga baseline” dibanding “pemicu akselerasi”.

Di sisi lain, arah strategis INCO juga semakin jelas mengarah ke hilirisasi dan integrasi dalam rantai pasok kendaraan listrik (EV). Perusahaan melanjutkan investasi pada proyek-proyek pengolahan lanjutan, termasuk teknologi High Pressure Acid Leach (HPAL), yang bertujuan meningkatkan nilai tambah nikel di dalam negeri. Secara struktural, langkah ini sangat penting karena menggeser model bisnis dari sekadar penambang menjadi bagian dari ekosistem industri baterai global.

Tetapi lagi-lagi, dari perspektif pasar, proyek hilirisasi adalah cerita jangka menengah hingga panjang. Proyek seperti HPAL membutuhkan waktu konstruksi, commissioning, hingga akhirnya berkontribusi ke pendapatan. Artinya, meskipun arah bisnis INCO terlihat semakin kuat dan relevan dengan tren global, dampaknya terhadap kinerja keuangan belum sepenuhnya terefleksi dalam waktu dekat.

Dalam konteks ini, fundamental INCO dapat diibaratkan sebagai “lantai yang kokoh”. Ia menjaga agar harga tidak jatuh terlalu dalam karena didukung oleh kepastian operasional, izin yang lengkap, serta arah bisnis yang jelas. Namun, lantai yang kuat tidak otomatis mendorong harga naik. Untuk menciptakan pergerakan yang lebih agresif, pasar tetap membutuhkan katalis tambahan—baik dari sisi kenaikan harga nikel global, percepatan realisasi proyek hilirisasi, maupun lonjakan kinerja yang lebih konkret.

Pergerakan INCO saat ini mencerminkan fase konsolidasi di area atas yang ditopang oleh fundamental yang relatif solid, namun belum didukung oleh katalis jangka pendek yang cukup kuat. Kepastian operasional melalui RKAB dan arah ekspansi hilirisasi memberikan dasar kepercayaan bagi pasar, tetapi tertahannya harga menunjukkan bahwa pelaku pasar masih menunggu bukti pertumbuhan yang lebih nyata.

Valuasi Premium, Fundamental Tertinggal

Jika dibandingkan dengan dua emiten sekelasnya, yakni NCKL dan DKFT, posisi INCO justru terlihat cukup kontras—terutama dari sisi valuasi dan profitabilitas. Dari sisi valuasi, INCO diperdagangkan pada level yang relatif mahal. Price to Earnings Ratio (PER) INCO tercatat di 48,14 kali, jauh di atas NCKL yang hanya 8,26–8,89 kali dan DKFT di kisaran 6,88 kali.

Artinya, pasar memberi premi yang sangat tinggi terhadap INCO, meskipun secara kinerja belum sepenuhnya sebanding. Hal yang sama terlihat pada Price to Sales (3,70 kali) dan Price to Cashflow (15,37 kali), yang juga lebih tinggi dibanding NCKL (2,45 dan 9,49) serta DKFT (2,50 dan 11,42). Satu-satunya indikator yang relatif “murah” adalah PBV INCO di 1,30 kali, lebih rendah dibanding NCKL (1,99) dan DKFT (3,20), menandakan valuasi berbasis aset masih cukup konservatif.

Namun ketika masuk ke profitabilitas, gap mulai terlihat jelas. Return on Assets (ROA) INCO hanya 2,24 persen, jauh tertinggal dari NCKL di 13,64 persen dan DKFT yang mencapai 18,57 persen. Return on Equity (ROE) juga hanya 2,70 persen, sementara NCKL mencatat 22,36 persen dan DKFT bahkan 46,57 persen. Margin laba kotor INCO pun relatif tipis di 13,12 persen, dibandingkan NCKL (31,71 persen) dan DKFT (47,59 persen). Ini menunjukkan bahwa meskipun INCO memiliki skala bisnis besar, efisiensi dan profitabilitasnya masih tertinggal dibanding kompetitor.

Dari sisi kinerja keuangan, INCO mencatat pendapatan sebesar Rp16.316 miliar dengan laba bersih Rp1.2 triliu dan EBITDA Rp3.486,05 miliar. Angka ini masih berada di bawah NCKL yang membukukan revenue Rp22.403 miliar dan laba bersih Rp6.447 miliar dengan EBITDA Rp9.617,61 miliar. Bahkan dibanding DKFT yang skalanya jauh lebih kecil, laba bersih INCO belum menunjukkan dominasi yang signifikan secara margin.

Meski begitu, INCO memiliki keunggulan di sisi neraca. Total kas mencapai Rp6.293 miliar—lebih tinggi dibanding NCKL (Rp4.953 miliar) dan DKFT (Rp724 miliar). Struktur utangnya juga sangat konservatif, dengan total debt hanya Rp115 miliar dan debt to equity ratio praktis nol. Sebagai pembanding, NCKL memiliki total utang Rp10.260 miliar dan DKFT Rp869 miliar. Ini menegaskan bahwa INCO berada dalam posisi finansial yang sangat sehat dan minim leverage, memberikan ruang ekspansi yang lebih fleksibel ke depan.

Dari sisi likuiditas, current ratio INCO berada di 2,07 dan quick ratio 1,54, menunjukkan kemampuan memenuhi kewajiban jangka pendek yang solid. Angka ini relatif seimbang dengan kompetitor, meski bukan yang paling tinggi.

Sementara itu, dari sisi dividen, INCO membagikan Rp53,40 per saham dengan payout ratio 44,91 persen, namun yield-nya hanya 0,93 persen—lebih rendah dibanding NCKL (2,70 persen) dan DKFT (5,00 persen). Ini menunjukkan bahwa meskipun nominal dividen cukup besar, secara yield masih kurang menarik bagi investor income.

Secara keseluruhan, struktur ini menggambarkan paradoks INCO: valuasi tinggi dengan fundamental yang relatif defensif namun belum agresif dalam mencetak profit. Pasar tampaknya menghargai stabilitas, kualitas aset, serta potensi jangka panjang (terutama hilirisasi dan EV supply chain), bukan kinerja saat ini.

Di sisi lain, sentimen analis masih cenderung positif. Dari 29 analis, sebanyak 24 merekomendasikan buy, 4 hold, dan hanya 1 sell. Konsensus target harga berada di Rp7.833, dengan estimasi tertinggi Rp10.000 dan terendah Rp5.350. Jika dibandingkan dengan posisi harga saat ini di kisaran Rp6.150, masih terdapat potensi upside sekitar 27 persen menuju target rata-rata.

Dengan demikian, INCO saat ini berada di titik menarik. Secara jangka pendek tertahan dalam fase konsolidasi, namun secara konsensus pasar masih memiliki ruang kenaikan. Pertanyaannya, apakah pasar akan tetap memberi premi tinggi untuk cerita jangka panjang, atau mulai menuntut kinerja yang lebih konkret dalam waktu dekat?(*)