Pergerakan saham HGII dalam jangka pendek menunjukkan pola yang cenderung mendatar dengan volatilitas tipis. Jika ditarik lebih jauh, tekanan terlihat lebih jelas dalam satu bulan terakhir, di mana saham ini turun sekitar 4,76 persen dari area 147 dan sempat menyentuh titik terendah di 137. Pola ini mencerminkan fase konsolidasi setelah tren melemah, ketika pasar belum menemukan katalis yang cukup kuat untuk mengubah arah secara signifikan.

Dari sisi teknikal, posisi harga yang bergerak di sekitar MA20 dan masih dekat dengan MA100 mengindikasikan keseimbangan sementara antara tekanan jual dan minat beli. Sinyal MACD yang mulai melandai dengan kecenderungan berbalik tipis memberi petunjuk awal bahwa momentum penurunan mulai mereda, meski belum cukup kuat untuk membentuk tren naik baru. Dalam konteks ini, karakter HGII sebagai saham berkapitalisasi kecil dengan likuiditas terbatas membuat pergerakannya relatif “tenang di permukaan”, namun tetap sensitif terhadap perubahan arus transaksi—sebuah kondisi yang kerap membuat pelaku pasar memilih menunggu, alih-alih mengambil posisi agresif.

Bisnis Berbasis Kontrak, Stabil Secara Struktur

Sebagai perusahaan yang bergerak di sektor energi baru dan terbarukan, PT Hero Global Investment Tbk (HGII) menempatkan dirinya dalam kerangka bisnis independent power producer (IPP), yakni penyedia listrik swasta yang menjual energi kepada PLN melalui kontrak jangka panjang. Model ini memberikan fondasi yang relatif stabil, karena arus pendapatan ditopang oleh skema power purchase agreement (PPA) dengan tenor panjang, sekaligus menempatkan perusahaan dalam ekosistem transisi energi nasional yang semakin terbuka bagi peran swasta.

Secara sederhana, PPA adalah kontrak jual beli listrik antara produsen listrik—dalam hal ini perusahaan seperti HGII—dengan pembeli tunggal, yaitu PT PLN (Persero). Melalui skema ini, listrik yang dihasilkan dari pembangkit tidak dijual ke pasar bebas, melainkan langsung diserap oleh PLN dengan harga dan volume yang telah disepakati sejak awal kontrak, biasanya untuk jangka waktu 20 hingga 25 tahun.

Bagi emiten energi seperti HGII, skema ini menawarkan kepastian yang jarang ditemukan di sektor lain. Pendapatan tidak sepenuhnya bergantung pada fluktuasi harga komoditas atau permintaan pasar harian, melainkan pada kontrak jangka panjang yang relatif stabil. Model serupa juga digunakan oleh sejumlah emiten energi lain di Bursa Efek Indonesia, seperti PT Arkora Hydro Tbk (ARKO) yang fokus pada pembangkit hidro, serta PT Kencana Energi Lestari Tbk (KEEN) yang mengelola portofolio energi terbarukan berbasis air dan surya. Bahkan pemain besar seperti PT AlamTri Energy Indonesia Tbk (ADRO) melalui anak usahanya di sektor kelistrikan juga mengandalkan skema serupa dalam menjual listrik ke PLN.

Namun, di balik stabilitas itu, terdapat batasan yang tidak selalu terlihat di permukaan. Karena PLN berperan sebagai single buyer, ruang negosiasi harga bagi produsen listrik menjadi terbatas. Pertumbuhan pendapatan tidak bisa sepenuhnya dipacu oleh ekspansi pasar, melainkan oleh penambahan kapasitas pembangkit baru. Dalam konteks ini, bisnis IPP seperti HGII cenderung tidak menawarkan lonjakan pertumbuhan yang cepat, tetapi lebih menyerupai mesin pendapatan jangka panjang yang bergerak stabil seiring bertambahnya aset.

Di sinilah letak keseimbangannya. Bagi pemerintah, skema PPA memungkinkan pengendalian tarif listrik dan menjaga keterjangkauan bagi masyarakat, sekaligus mendorong investasi swasta dalam pembangunan infrastruktur energi negara. HGII pun telah menegaskan posisinya sebagai bagian dari agenda besar ketahanan energi nasional.

Direktur HGII, Anche Anthonius, mengatakan perusahaannya berkomitmen untuk terus berperan aktif dalam mendukung visi pemerintah Indonesia dalam mempercepat transisi energi, menekan beban subsidi listrik, dan memastikan ketersediaan listrik yang terjangkau bagi masyarakat.

Pernyataan ini menjadi relevan seiring terbitnya Peraturan Pemerintah Nomor 40 Tahun 2025 tentang Kebijakan Energi Nasional (KEN), yang menegaskan arah menuju Net Zero Emission (NZE) 2060 dan memperluas peran IPP dalam mendorong investasi energi bersih.

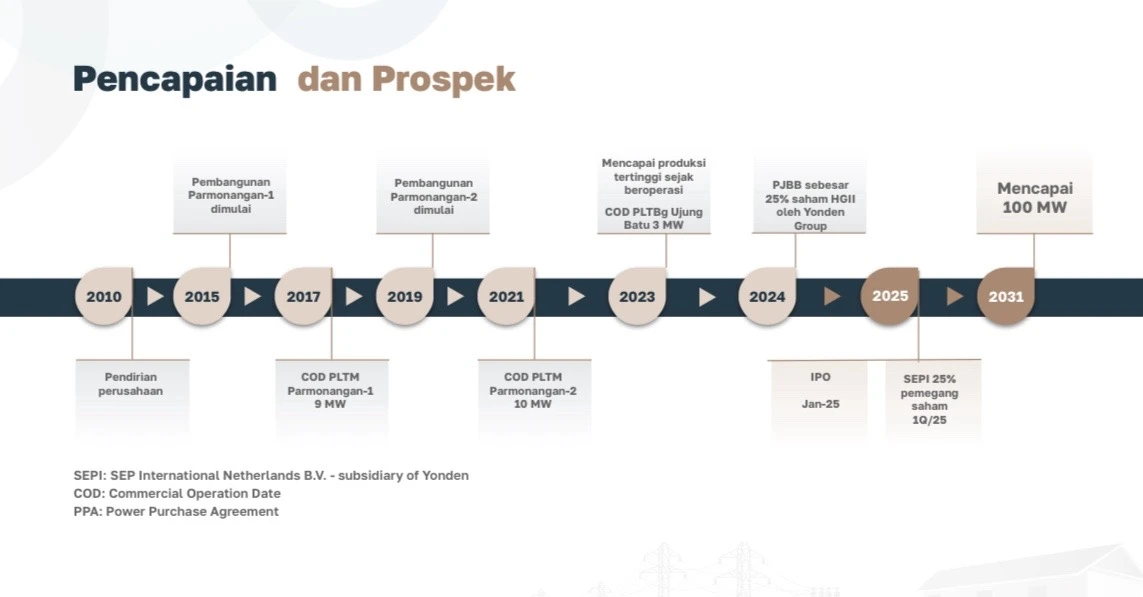

Pada tahap operasional, stabilitas itu tidak berdiri di ruang hampa. HGII menopangnya melalui aset pembangkit yang telah berjalan, terutama dua proyek minihidro di Tapanuli Utara—PLTM Parmonangan 1 dan Parmonangan 2—dengan kapasitas gabungan sekitar 19 MW. Pembangkit ini bekerja mengikuti aliran sungai, menghasilkan listrik yang langsung diserap PLN melalui kontrak jangka panjang. Di luar itu, perusahaan juga mulai memperluas pijakan ke sektor bioenergi melalui PLTBg Ujung Batu berkapasitas 3 MW, menambah lapisan diversifikasi pada sumber pendapatan.

Skala tersebut memang masih menempatkan HGII pada fase awal pengembangan. Namun di titik inilah karakter bisnisnya terbaca. Pendapatan tidak bergantung pada lonjakan permintaan jangka pendek, melainkan pada kemampuan pembangkit menghasilkan listrik secara konsisten dari waktu ke waktu. Dalam model seperti ini, stabilitas menjadi fondasi, sementara pertumbuhan sepenuhnya bergantung pada penambahan proyek baru yang bisa dikonversi menjadi kontrak jangka panjang.

Dalam konteks yang lebih luas, peran swasta melalui skema IPP juga semakin menguat dengan sekitar Rp1.566 triliun atau 73 persen dari penambahan kapasitas pembangkit listrik nasional dalam RUPTL 2025–2034 ditargetkan berasal dari investasi non-pemerintah.

Arah kebijakan ini sekaligus membuka ruang bagi HGII untuk memperbesar skala usahanya. “HGII menyambut baik PP 40/2025 yang memberikan kepastian arah kebijakan yang lebih terperinci dan ruang bagi swasta untuk berperan lebih besar,” kata Anche, dikutip dari keterbukaan informasi perusahaan di laman resmi heroglobalinvestment.com, Jumat, 3 April 2026.

“Kami yakin, melalui PLTM dan bioenergi yang kami kembangkan, HGII dapat menjadi mitra strategis pemerintah dalam merealisasikan target bauran energi bersih sekaligus mendukung ketahanan energi nasional,” imbuh Anche.

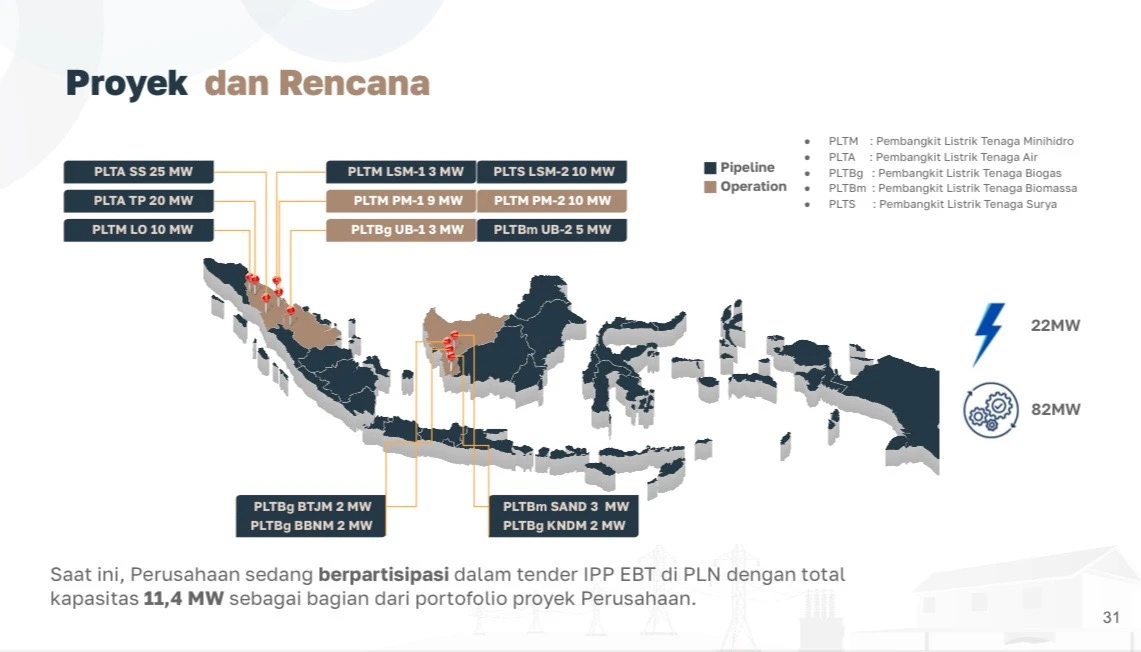

Namun, arah pertumbuhan HGII tidak berhenti pada aset yang telah beroperasi. Peta proyek perusahaan menunjukkan skala ekspansi yang jauh lebih besar dibandingkan kapasitas saat ini. Dari sekitar 22 MW pembangkit yang telah berjalan, HGII tengah menyiapkan pipeline proyek hingga sekitar 82 MW yang tersebar di berbagai wilayah, mulai dari Sumatera hingga wilayah lain di Indonesia.

Ekspansi tersebut mencakup beragam jenis energi baru terbarukan, mulai dari minihidro, tenaga air skala lebih besar, hingga bioenergi dan surya. Di sisi lain, perusahaan juga tercatat aktif mengikuti tender pembangkit listrik EBT yang ditawarkan PLN, dengan total kapasitas sekitar 11,4 MW. Langkah ini menegaskan bahwa pertumbuhan HGII tidak hanya bergantung pada proyek internal, tetapi juga pada kemampuan memenangkan kontrak baru di tengah kompetisi sektor energi bersih yang semakin terbuka.

Struktur Kuat, Operasional Teruji Siklus

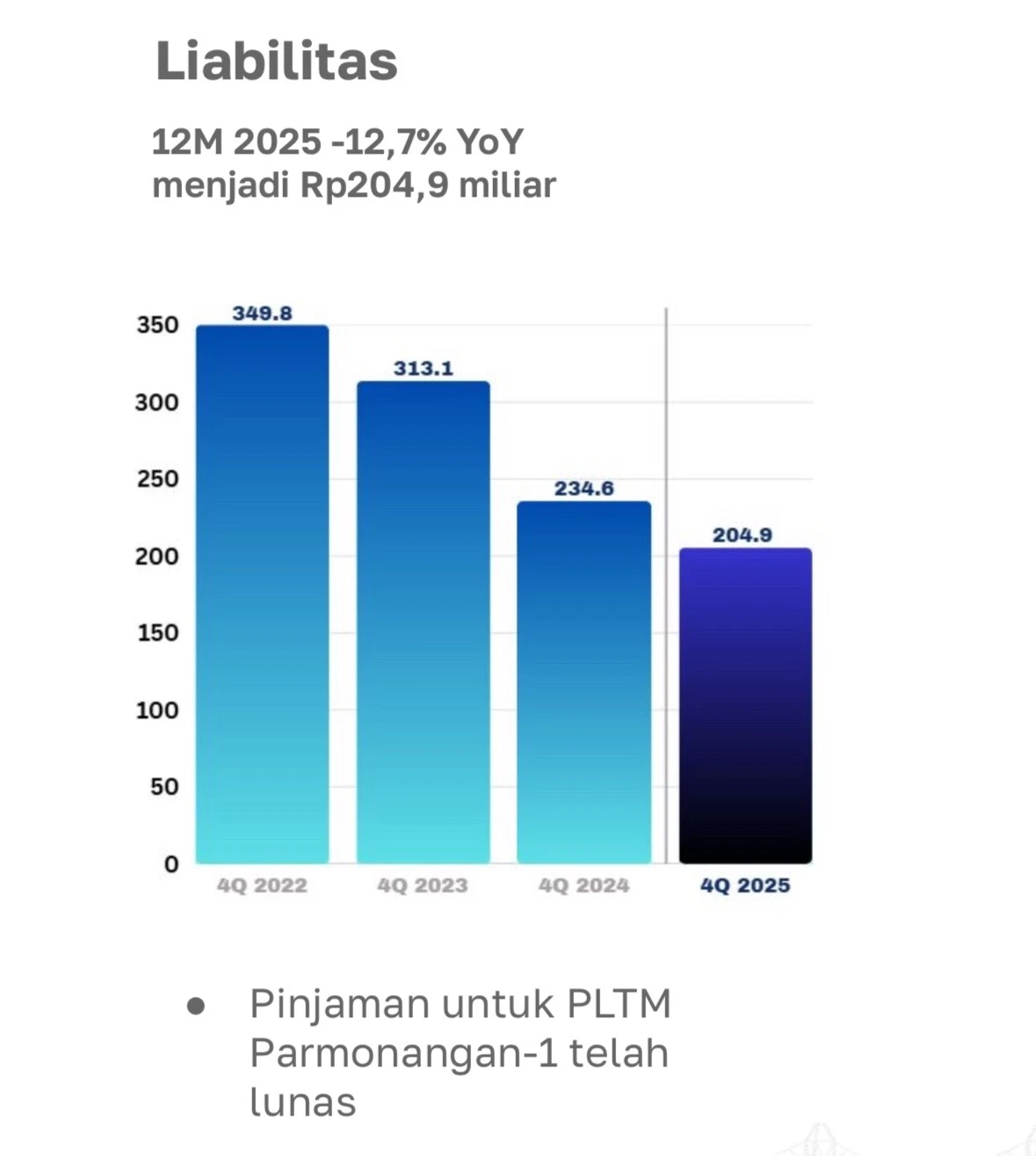

Di balik tekanan kinerja operasional, HGII justru menunjukkan penguatan yang cukup nyata pada sisi neraca. Tambahan modal dari hasil penawaran umum perdana saham sebesar Rp260 miliar pada 2025 menjadi penopang utama sehingga mendorong total ekuitas naik signifikan hingga sekitar Rp747,6 miliar. Pada saat yang sama, total aset perusahaan ikut terdorong menjadi Rp952,5 miliar.

Menariknya, penguatan ini tidak diiringi oleh lonjakan liabilitas alias utang. Beban kewajiban justru tercatat menurun, sementara arus kas operasional tetap berada di wilayah positif, meski mengalami tekanan seiring penurunan produksi listrik akibat faktor musiman.

Kombinasi antara neraca yang menguat dan arus kas yang masih terjaga memberi ruang bagi perusahaan untuk melanjutkan ekspansi, termasuk mengejar target kapasitas terkontrak hingga 100 MW dalam beberapa tahun ke depan. Namun, efektivitas ekspansi tersebut pada akhirnya akan sangat ditentukan oleh kemampuan HGII menjaga stabilitas produksi dan mengelola risiko operasional yang bersifat musiman.

Di luar dinamika internal perusahaan, ruang tumbuh HGII sejatinya sedang dibentuk oleh lanskap makro yang relatif kondusif. Pemerintah melalui Rencana Usaha Penyediaan Tenaga Listrik (RUPTL) 2025–2034 menargetkan penambahan kapasitas pembangkit sebesar 69,5 gigawatt, sebuah angka yang menandai fase ekspansi agresif sektor ketenagalistrikan dalam satu dekade ke depan. Yang menarik, sekitar 76 persen dari tambahan kapasitas tersebut diarahkan berasal dari energi baru dan terbarukan. Arah kebijakan nasional kini bergerak semakin tegas ke jalur transisi energi.

Dorongan ini tidak berdiri sendiri. NZE 2060 menjadi jangkar utama yang memaksa perubahan struktur energi nasional, sekaligus membuka ruang investasi yang luas bagi pelaku swasta, termasuk IPP seperti HGII. Dalam konteks ini, peran swasta tidak lagi sekadar pelengkap, melainkan menjadi motor utama dalam mempercepat pembangunan pembangkit berbasis energi bersih.

Di sisi lain, besarnya peluang tersebut juga tercermin dari kesenjangan antara potensi dan realisasi. Indonesia memiliki potensi energi terbarukan sekitar 3.687 gigawatt, namun baru sekitar 15 gigawatt atau setara 0,4 persen yang benar-benar dimanfaatkan. Artinya, ruang pertumbuhan masih sangat lebar, terutama pada sektor hidro yang menjadi basis bisnis HGII. HGII tidak hanya bergerak di sektor yang sedang tumbuh, tetapi berada tepat di tengah ruang ekspansi yang masih jauh dari titik jenuh.

Kecil Secara Skala, Tapi Neraca Lebih Ringan

Jika ditempatkan dalam lanskap emiten energi terbarukan di bursa, posisi HGII memang masih berada di lapisan bawah dari sisi skala. Berdasarkan data Stockbit, kapitalisasi pasarnya berada di kisaran Rp910 miliar, jauh tertinggal dibanding ARKO yang sudah mencapai sekitar Rp19,6 triliun, maupun KEEN di kisaran Rp3,2 triliun. Dari sisi pendapatan pun, HGII masih relatif kecil, dengan revenue sekitar Rp63 miliar, dibandingkan ARKO Rp343 miliar dan KEEN Rp566 miliar.

Namun, skala bukan satu-satunya cara membaca posisi. Dari sisi struktur keuangan, HGII justru terlihat lebih ringan. Total liabilitas tercatat sekitar Rp205 miliar dengan total utang hanya Rp94 miliar, jauh lebih rendah dibanding ARKO yang memiliki utang Rp341 miliar dan KEEN yang mencapai Rp1,76 triliun. Dengan ekuitas sekitar Rp747 miliar, rasio utang terhadap modal HGII berada di kisaran 0,13—menandakan leverage yang relatif konservatif di tengah industri yang umumnya padat modal.

Likuiditasnya pun mencolok. Current ratio HGII berada di level 9,33, jauh di atas ARKO yang hanya 0,66 dan KEEN di 1,41. Posisi kas HGII yang mencapai sekitar Rp271 miliar memberi bantalan yang cukup tebal untuk menopang ekspansi awal, terutama setelah IPO. Dalam konteks ini, HGII terlihat seperti pemain kecil yang masih “ringan bergerak”, belum terbebani struktur utang besar seperti para pemain yang lebih matang.

Di sisi lain, pasar tampaknya sudah mulai memasukkan ekspektasi ke dalam harga. Price to earnings (PE) HGII berada di kisaran 53 kali, lebih tinggi dibanding KEEN di 25 kali, meski masih jauh di bawah ARKO yang sudah mencapai lebih dari 300 kali. Price to sales HGII juga berada di level 14,45 kali, mencerminkan valuasi yang tidak lagi murah untuk ukuran perusahaan dengan skala pendapatan yang masih terbatas.

Meski begitu, price to book value HGII hanya sekitar 1,22 kali, relatif sejalan dengan KEEN di 1,11 kali, dan jauh lebih rendah dibanding ARKO yang sudah melonjak hingga 38 kali. Ini menunjukkan bahwa valuasi HGII masih “ditopang aset”, belum sepenuhnya bergantung pada premium pertumbuhan seperti yang terlihat pada ARKO.

Dari sisi profitabilitas, HGII masih berada di bawah dua pembandingnya. Return on equity tercatat sekitar 2,29 persen, tertinggal dari ARKO di atas 12 persen dan KEEN di kisaran 4,38 persen. Namun margin operasional HGII relatif solid, dengan operating margin sekitar 31,39 persen dan net margin 22,17 persen, menunjukkan bahwa ketika produksi berjalan optimal, bisnis ini sebenarnya mampu menghasilkan profit yang cukup efisien.

Dalam konteks ini, HGII berada di posisi yang menarik. Ia belum besar, belum efisien secara konsisten, tetapi juga belum terbebani. Neraca yang ringan memberi ruang ekspansi, sementara valuasi yang mulai naik menunjukkan pasar sudah menaruh harapan terhadap pertumbuhan ke depan.

Namun, di titik inilah tantangannya. HGII belum sepenuhnya teruji dalam skala besar seperti ARKO atau KEEN. Kinerja masih sensitif terhadap faktor operasional, sementara ekspansi baru akan mulai diuji dalam beberapa tahun ke depan.

Dengan kata lain, HGII saat ini berada di fase transisi dari perusahaan kecil dengan neraca bersih, menuju pemain yang diharapkan mampu tumbuh di tengah gelombang besar transisi energi. Pertanyaannya bukan lagi apakah ruang tumbuh tersedia, melainkan seberapa cepat dan konsisten perusahaan mampu memanfaatkannya.(*)