KABARBURSA.COM - Saham PT Erajaya Swasembada Tbk (ERAA) kembali menjadi sorotan pasar. Setelah terperangkap dalam fase konsolidasi selama hampir empat tahun, ERAA akhirnya menunjukkan sinyal teknikal yang kuat, yaitu keluar dari pola falling wedge.

Pola tersebut merupakan formasi klasik yang sering menandai perubahan arah tren dari jenuh jual menuju reli naik. Breakout ini tercatat di grafik mingguan dan mengindikasikan potensi lanjutan tren positif dalam jangka menengah.

Saat ini, harga ERAA bertengger di level Rp535, menembus resistance krusial di kisaran Rp510 yang juga bertepatan dengan level Fibonacci Retracement 61,8 persen. Kenaikan ini tidak berdiri sendiri. Lonjakan volume yang mengiringi pergerakan harga dan konfirmasi dari indikator teknikal seperti MACD serta CCI memperkuat narasi bahwa ERAA sedang memasuki fase akumulasi baru.

Golden cross antara EMA 50 dan EMA 200 turut mempertegas potensi arah bullish. Jika reli ini berlanjut, target jangka menengah ERAA mengarah ke Rp605 (Fibonacci 78,6 persen), dengan potensi lanjutan ke Rp725, Rp880, hingga kisaran Rp1.075 sebagai ekstensi 161,8 persen.

Namun begitu, euforia teknikal ini perlu dibarengi kewaspadaan. Koreksi jangka pendek masih mungkin terjadi mengingat kenaikan signifikan yang telah terjadi. Selama harga bertahan di atas support penting Rp510, struktur kenaikan masih aman. Tetapi jika tembus ke bawah, sentimen bisa cepat berubah arah.

Dari sisi fundamental, ERAA punya pijakan yang cukup solid. Perusahaan terus memperluas cakupan bisnisnya, dari distribusi gadget hingga ekspansi ke segmen gaya hidup digital. Permintaan akan perangkat teknologi pun masih tumbuh, seiring tren belanja daring dan kebutuhan perangkat personal yang makin meningkat.

Secara keseluruhan, ERAA memberikan kombinasi menarik antara teknikal yang atraktif dan prospek bisnis yang menjanjikan. Momentum breakout ini bisa menjadi awal kebangkitan saham ritel teknologi yang telah lama tertidur.

Untuk investor yang jeli membaca arah pasar, inilah momen untuk bertanya, apakah ERAA tengah bersiap tancap gas atau baru sekadar memanaskan mesin?

Fundamental Erajaya: Stabil, Efisien, dan Masih Murah

Sebagai salah satu pemain kunci dalam distribusi perangkat teknologi di Indonesia, Erajaya Swasembada Tbk (ERAA) terus memperkuat posisinya di pasar yang semakin kompetitif.

Dengan lebih dari 1.200 outlet fisik yang tersebar di Indonesia dan Asia Tenggara, perusahaan ini tak hanya mengandalkan penjualan langsung di gerai, tetapi juga semakin serius menggarap kanal daring.

Strategi omnichannel yang mereka kembangkan menjawab perubahan perilaku konsumen yang kini semakin nyaman berbelanja lewat genggaman ponsel.

Konsistensi Erajaya menjaga stabilitas di tengah gejolak ekonomi dua tahun terakhir patut dicermati. Tekanan inflasi dan suku bunga yang sempat menekan daya beli tak serta-merta merusak performa perusahaan.

Tahun buku 2024 ditutup dengan pendapatan sebesar Rp64,5 triliun, naik tipis dari tahun sebelumnya, namun dengan lonjakan signifikan di sisi laba bersih, yang tercatat Rp1,03 triliun. Ini merupakan level tertinggi dalam lima tahun terakhir, dan mencerminkan efektivitas strategi efisiensi biaya serta ketahanan bisnis Erajaya di tengah perlambatan makro.

Memasuki 2025, perusahaan dihadapkan pada tantangan baru. Pada kuartal pertama, pendapatan turun 4,6 persen dibandingkan periode sama tahun lalu, sementara laba bersih tergerus lebih dalam hingga 20,3 persen.

Kondisi ini masih dalam batas wajar secara musiman. Kuartal pertama memang kerap menjadi periode dengan tekanan penjualan, apalagi bila dibandingkan dengan Q1 2024 yang menjadi periode dengan basis tinggi.

Meski pendapatan menurun, margin kotor ERAA tetap terjaga di angka 11,3 persen. Bahkan margin operasionalnya, meski tipis di 2,72 persen, menunjukkan kemampuan manajemen menahan laju beban usaha. Ini diperkuat dengan data operasional yang menunjukkan efisiensi cukup solid.

Perputaran persediaan (inventory turnover) ERAA tercatat 5,92 kali dalam setahun, dengan waktu penyimpanan stok rata-rata sekitar 62 hari. Siklus konversi kas, dari barang ke uang, berada di kisaran 31 hari, relatif cepat untuk industri ritel teknologi.

Rasio perputaran piutang yang tinggi (13,6 kali) juga menunjukkan perusahaan efisien dalam mengelola arus kas masuk dari pelanggan.

Dari sisi kas, perusahaan mencatat arus kas operasional sebesar Rp3,6 triliun dalam 12 bulan terakhir, menghasilkan free cash flow sebesar Rp2,8 triliun. Namun, di kuartal pertama tahun ini, perusahaan mencatatkan free cash flow negatif sebesar Rp1,1 triliun.

Meski tampak mencolok, angka ini lebih merefleksikan kebutuhan investasi modal di awal tahun dan tidak serta-merta menandakan tekanan struktural.

Secara valuasi, saham ERAA tampak cukup atraktif. Diperdagangkan pada price to earnings ratio (PER) trailing 12 months sebesar 8,46x dan price to book value (PBV) 0,99x, ERAA berada di bawah rata-rata sektor dan bahkan lebih murah dari median IHSG. Earnings yield mencapai 11,82 persen dengan PEG ratio hanya 0,33.

Ini adalah kombinasi yang bisa menjadi sinyal kuat bahwa saham ini sedang berada di zona undervalued, terutama bagi investor dengan pendekatan value investing.

Di sisi neraca, ERAA menunjukkan struktur keuangan yang cukup solid. Rasio utang terhadap ekuitas sebesar 0,83 menandakan beban utang masih berada dalam batas aman. Total aset perusahaan mencapai Rp28,3 triliun, dengan liabilitas Rp19 triliun dan total ekuitas Rp8,36 triliun.

Rasio likuiditas cukup konservatif dengan current ratio 1,17x, meski quick ratio-nya hanya 0,41, yang mencerminkan tingginya komponen persediaan dalam aset lancar. Altman Z-Score yang berada di 2,29 menandakan kondisi perusahaan masih relatif sehat dan jauh dari potensi kegagalan finansial jangka pendek.

Salah satu langkah strategis yang kini menjadi sorotan adalah diversifikasi bisnis ke segmen lifestyle store melalui lini Urban Republic dan Digimap. Inisiatif ini tidak lagi sebatas pelengkap, tapi telah menjadi mesin pertumbuhan baru bagi ERAA.

Penjualan perangkat wearable, smart home, hingga aksesori digital menunjukkan tren positif. Kolaborasi Erajaya dengan brand besar seperti Apple, DJI, dan lainnya—dikombinasikan dengan strategi bundling bersama operator telekomunikasi—mampu memperluas cakupan pasar mereka ke segmen kelas menengah atas.

Ekspansi ke kanal daring dan strategi omnichannel juga menjadi katalis pertumbuhan penting. Erajaya kini bukan sekadar perusahaan ritel, tapi telah berkembang menjadi ekosistem distribusi teknologi yang menyentuh berbagai aspek gaya hidup digital masyarakat urban.

Melihat seluruh data yang ada, baik dari sisi keuangan, operasional, maupun arah strategis, Erajaya tampak tengah bersiap menapaki fase pertumbuhan berikutnya. Tekanan jangka pendek di awal tahun mungkin belum bisa dihindari, namun secara jangka menengah, pondasi pertumbuhan perusahaan tampak semakin matang.

Jika sinyal teknikal breakout saham ERAA benar mencerminkan sentimen pasar, maka bisa jadi ini adalah saat yang tepat untuk menyaksikan Erajaya benar-benar tancap gas. dengan mesin yang lebih bertenaga dan arah yang lebih pasti.

Siapa Saingan ERAA? Siapa Paling Menarik?

Dalam lanskap ritel elektronik dan konsumer, Erajaya Swasembada Tbk (ERAA) kian menunjukkan taringnya.

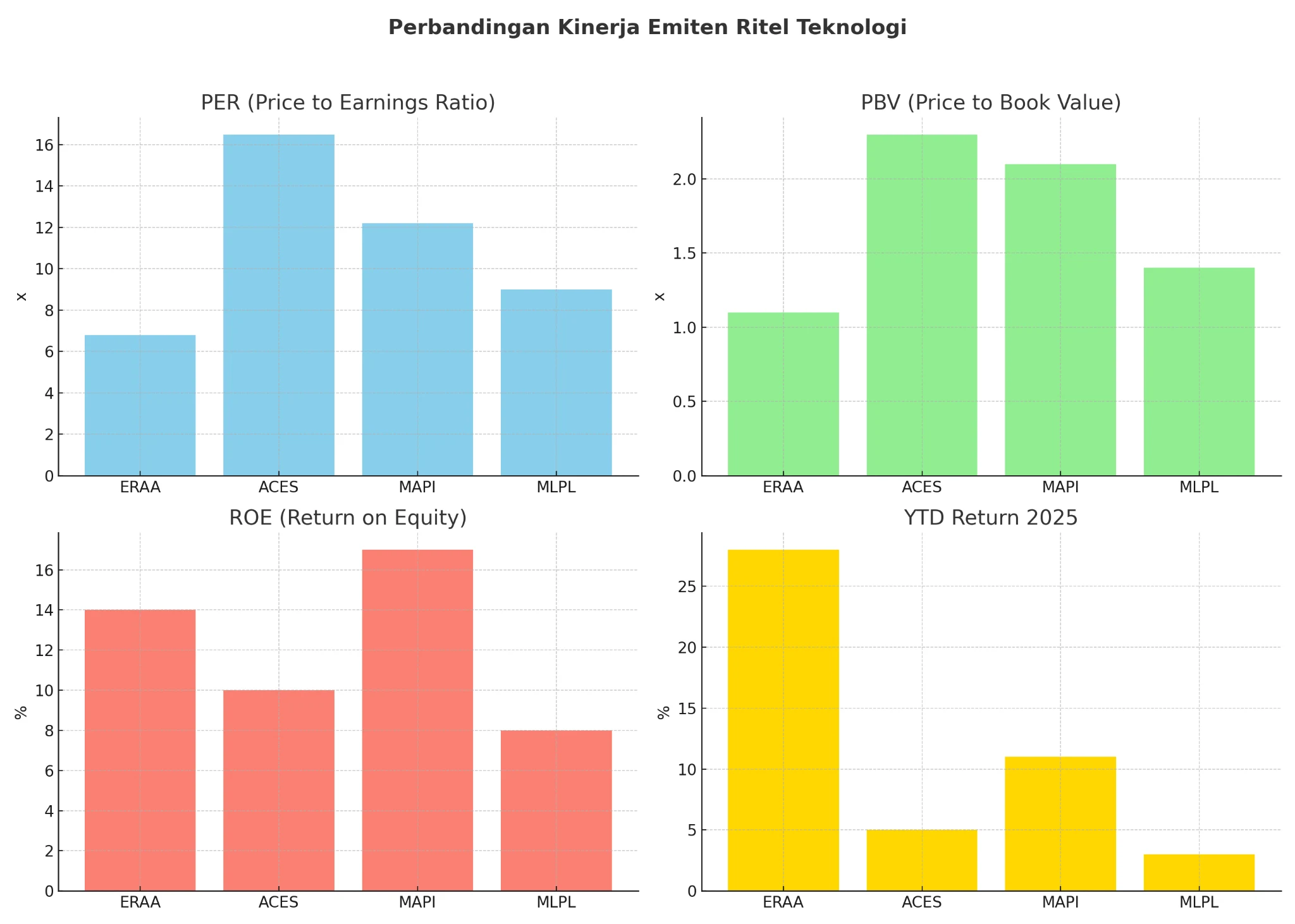

Di antara nama-nama besar seperti ACE Hardware (ACES), MAP Group (MAPI), dan Matahari Putra Prima (MLPL), Erajaya justru tampil mencolok bukan karena gencarnya ekspansi atau strategi pemasaran masif, melainkan karena satu hal yang sangat disukai investor, yaitu valuasinya yang terbilang murah di tengah performa keuangan yang tetap terjaga.

Data pasar memperlihatkan ERAA diperdagangkan pada rasio harga terhadap laba (PER) sebesar 6,8 kali. Bandingkan dengan ACES yang berada di level 16,5x atau MAPI di kisaran 12,2x. Bahkan dari sisi harga terhadap nilai buku (PBV), ERAA hanya dihargai 1,1x.

Padahal, return on equity (ROE) ERAA menyentuh 14%, bersaing ketat dengan MAPI (17 persen) dan unggul dari ACES (10 persen). Kombinasi ini menggambarkan sebuah kondisi yang jarang: perusahaan efisien dengan profitabilitas yang baik, tetapi pasar belum sepenuhnya menghargainya.

Menariknya lagi, sepanjang tahun berjalan, saham ERAA sudah mencatat kenaikan sekitar 28 persen, jauh melampaui para pesaingnya. Pergerakan harga ini tidak datang tiba-tiba. Sejak awal Mei 2025, data broker summary menunjukkan akumulasi yang cukup konsisten dari investor institusional dan asing.

Sinyal ini sejalan dengan pandangan beberapa analis sekuritas yang mulai menaikkan target harga ERAA ke kisaran Rp725 hingga Rp800. Mereka menilai, selama pertumbuhan pendapatan bisa dijaga di kisaran 10–12 persen dan margin tetap stabil, valuasi ERAA masih menyisakan ruang untuk naik lebih jauh.

Dari sisi teknikal, grafik ERAA juga memberikan alasan optimisme. Setelah bergerak sideways dalam waktu cukup lama, saham ini akhirnya keluar dari pola falling wedge—sebuah pola teknikal klasik yang kerap menjadi pertanda awal dari fase kenaikan.

Asing Mulai Masuk, Analis Optimis Menuru Rp880?

Breakout ini diperkuat dengan lonjakan volume dan konfirmasi dari sejumlah indikator seperti MACD dan CCI. EMA 50 juga telah melintasi EMA 200 dari bawah, menciptakan golden cross yang kerap diasosiasikan dengan awal tren jangka menengah yang positif.

Target teknikal terdekat berada di Rp605, sementara proyeksi lebih ambisiusnya mengarah ke Rp725, lalu Rp880, bahkan Rp1.075, jika momentum pasar dan fundamental mendukung. Namun di luar angka-angka tersebut, yang perlu dicermati adalah bagaimana pasar mulai mengubah narasinya terhadap ERAA.

Jika sebelumnya saham ini dilabeli sebagai sekadar distributor gadget, kini publik melihat Erajaya sebagai pemain ekosistem gaya hidup digital, dengan lini bisnis yang jauh lebih luas dari sekadar menjual ponsel.

Erajaya Menuju Era Baru?

Strategi diversifikasi melalui lini Urban Republic dan Digimap menjadi kunci penting. Penjualan perangkat wearable, aksesori premium, dan perangkat rumah pintar mulai memberi kontribusi yang makin signifikan terhadap total pendapatan.

Kolaborasi dengan merek global seperti Apple dan DJI, serta penetrasi omnichannel yang kian matang, menjadikan ERAA tidak lagi bermain di satu sisi pasar saja.

Tentu, investor tetap perlu waspada. Koreksi harga tetap mungkin terjadi, dan level Rp510 kini menjadi support penting yang harus dijaga. Namun selama kinerja keuangan tetap sehat dan arah strategi tidak bergeser, struktur teknikal maupun fundamental ERAA masih berpihak kepada pertumbuhan.

Singkatnya, Erajaya bukan hanya sedang naik daun, tetapi juga sedang meredefinisi dirinya. Dan di pasar yang makin sadar akan efisiensi dan potensi jangka panjang, perubahan ini patut dicermati lebih dalam.(*)