KABARBURSA.COM - Di tengah ketidakpastian global yang terus membayangi pasar, mulai dari fluktuasi harga komoditas, konflik geopolitik, hingga tekanan kurs, investor mencari titik tumpu yang stabil. Di saat sektor ekspor tertekan, konsumsi dalam negeri Indonesia justru tetap tumbuh.

Dalam lanskap ini, sejumlah emiten menonjol karena satu ciri khas yang tidak dimiliki emiten lainnya, yakni lebih dari 80 persen pendapatannya bersumber dari pasar domestik. Mereka adalah wajah konsumsi lokal yang tangguh, dari kebutuhan pokok harian hingga suku cadang kendaraan.

Ketika dunia luar menghadirkan lebih banyak ketidakpastian, kekuatan yang berpijak pada pasar dalam negeri justru terasa relevan. Untuk memahami mengapa orientasi domestik memberi ketahanan dalam jangka panjang, mari kita mulai dari fondasi paling mendasar dalam struktur ekonomi Indonesia, yakni konsumsi rumah tangga.

Konsumsi rumah tangga telah lama menjadi motor utama perekonomian Indonesia. Data dari Badan Pusat Statistik menunjukkan bahwa kontribusi konsumsi rumah tangga terhadap produk domestik bruto (PDB) nasional secara konsisten berada di atas 54 persen.

Artinya, lebih dari separuh aktivitas ekonomi Indonesia digerakkan oleh belanja masyarakat, dari makanan instan, kebutuhan rumah tangga, hingga transportasi dan layanan harian.

Di saat dunia menghadapi tekanan inflasi, kenaikan suku bunga, serta disrupsi akibat konflik geopolitik, emiten-emiten yang menggantungkan bisnisnya pada pasar ekspor cenderung menghadapi volatilitas yang lebih tinggi.

Sebaliknya, emiten yang fokus pada penjualan domestik justru menunjukkan resiliensi. Mereka tidak terlalu terpengaruh oleh perubahan nilai tukar, hambatan logistik lintas negara, atau perubahan regulasi perdagangan internasional.

Dalam konteks ini, perusahaan yang sebagian besar pendapatannya bersumber dari pasar dalam negeri menjadi kandidat ideal untuk strategi investasi jangka menengah hingga panjang, terutama bagi investor bertipe defensif dan income-based.

Untuk memahami mengapa ketergantungan pada pasar domestik bisa menjadi keunggulan strategis, kita perlu melihat bagaimana ketahanan terhadap guncangan eksternal tercermin dalam profil bisnis dan kinerja keuangan emiten-emiten tersebut.

Untuk menyaring emiten yang relevan dalam konteks ketahanan berbasis pasar domestik, pendekatan utama dalam tulisan ini adalah meninjau komposisi pendapatan berdasarkan lokasi geografis dalam laporan keuangan dan tahunan emiten periode 2023 hingga kuartal I-2025.

Kriteria utamanya adalah porsi penjualan domestik melebihi 80 persen dari total pendapatan, sehingga dapat dikatakan memiliki ketergantungan yang rendah terhadap ekspor maupun fluktuasi global.

Selain itu, fokus seleksi diarahkan pada sektor-sektor yang berakar kuat dalam kehidupan sehari-hari masyarakat Indonesia, yaitu:

- Konsumsi rumah tangga dan makanan,

- Ritel modern berbasis jaringan distribusi nasional, serta

- Komponen otomotif, khususnya untuk kendaraan berbasis internal combustion engine (ICE) yang populasinya masih dominan.

Emiten-emiten yang lolos seleksi kemudian dianalisis lebih lanjut berdasarkan performa margin, efisiensi modal (ROE), valuasi saat ini (PER dan PBV), serta besaran kapitalisasi pasar. Pendekatan ini tidak hanya memetakan ketahanan dari sisi bisnis, tetapi juga menakar daya tarik sahamnya dari sudut pandang investor institusional dan ritel.

Indofood CBP Sukses Makmur (ICBP)

Sebagai salah satu ikon emiten konsumer Indonesia, ICBP selama bertahun-tahun memosisikan dirinya sebagai pilar utama pemenuhan kebutuhan pangan siap saji masyarakat. Portofolio produknya mencakup lini mi instan, produk dairy, minuman ringan, snack, dan bumbu masak, dengan merek yang telah menjadi bagian dari keseharian jutaan rumah tangga.

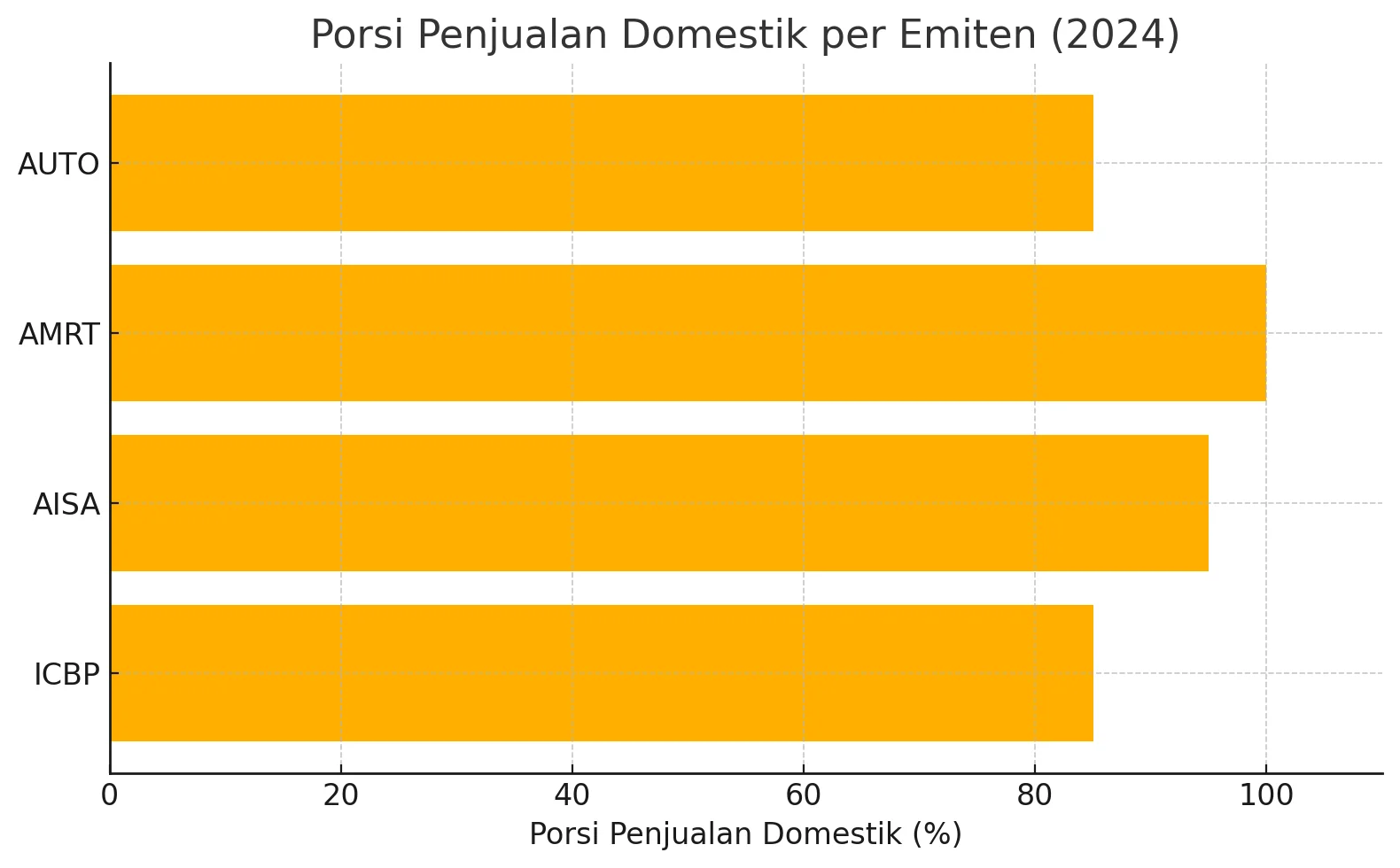

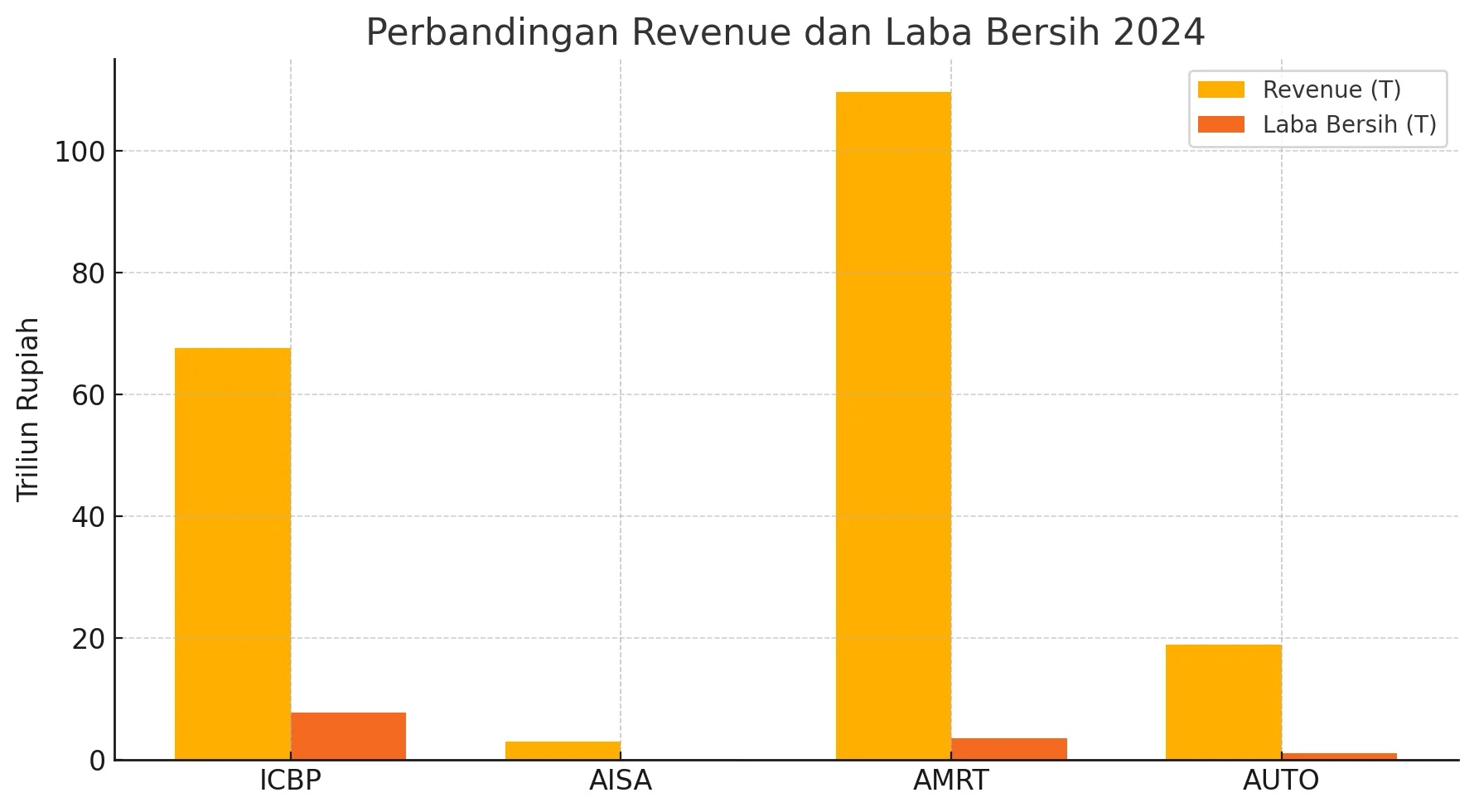

Dalam laporan keuangan terbaru 2024, ICBP mencatat pendapatan sebesar Rp67,6 triliun, dengan laba bersih mencapai Rp7,8 triliun. Tingkat efisiensi modalnya tergolong tinggi, dengan ROE 18,5 persen dan valuasi yang relatif moderat di PER 17,3x. Mayoritas pendapatan, yakni sekitar 85 persen berasal dari penjualan domestik, menjadikan emiten ini sangat minim eksposur terhadap pasar global.

Kekuatan distribusi menjadi pembeda utama. Melalui anak usaha Indomarco Adi Prima, ICBP memiliki jaringan distribusi yang menjangkau lebih dari 1.000 kota dan kabupaten di Indonesia, menyuplai ratusan ribu toko dan warung di seluruh penjuru negeri. Hal ini membuat penetrasi produknya sangat dalam, bahkan di daerah pelosok yang sulit dijangkau oleh pesaing multinasional.

Keunggulan ini membuat ICBP tak hanya cocok sebagai saham konsumsi siklikal, tetapi juga memiliki elemen defensif yang kuat, terutama di tengah ketidakpastian global dan tekanan makro eksternal.

FKS Food Sejahtera Tbk (AISA)

Emiten yang satu ini mungkin tidak sepopuler nama-nama besar di sektor FMCG, namun AISA menunjukkan konsistensi dan ketahanan dalam menggarap pasar domestik melalui produk-produk makanan yang melekat di pasar tradisional maupun modern.

Merek seperti Taro, Ayamku, dan lini biskuit serta makanan ringan lainnya telah lama beredar di berbagai daerah di Indonesia, khususnya di luar Jawa, yang kini menjadi target ekspansi distribusinya.

Sepanjang tahun 2024, AISA mencatat pendapatan sebesar Rp3,09 triliun, dengan laba bersih mencapai Rp186 miliar. rasio price to earnings (PER) terjaga di level moderat 13,7x, sementara price to book value (PBV) berada di 0,8x, mengindikasikan ruang rerating apabila kinerja keuangan terus menunjukkan perbaikan.

Seluruh pendapatan AISA nyaris sepenuhnya berasal dari pasar Indonesia, dengan porsi penjualan domestik di atas 95 persen, menjadikannya salah satu emiten paling “murni” orientasi lokalnya.

AISA menjalankan strategi distribusi yang menyasar pasar menengah dan bawah melalui jalur yang berbeda dibanding pemain besar. Fokusnya tidak hanya pada modern trade, tetapi juga penguatan di pasar tradisional, grosir daerah, dan jaringan distribusi di luar Pulau Jawa, terutama Sumatra dan Kalimantan.

Dengan kebutuhan modal yang relatif rendah dibanding kompetitor besar, strategi ini memungkinkan penetrasi produk secara bertahap tanpa tekanan biaya yang tinggi.

Dalam paparan publik Maret 2025, manajemen AISA menegaskan kembali posisi bisnis mereka sebagai penyedia kebutuhan masyarakat lokal.

“Fokus kami tetap menyasar konsumen lokal. Justru dari situlah pertumbuhan yang paling relevan datang,” kata Direktur AISA Juan Permata A. S.

Dengan positioning ini, AISA mencerminkan potensi saham defensif berbiaya murah yang masih menyimpan peluang pertumbuhan, terutama bila distribusi dan margin berhasil ditingkatkan secara berkelanjutan.

Sumber Alfaria Trijaya Tbk (AMRT)

Dalam peta ritel nasional, Alfamart bukan hanya nama dagang. Ia adalah bagian dari kehidupan harian jutaan konsumen Indonesia. Dioperasikan oleh PT Sumber Alfaria Trijaya Tbk (AMRT), jaringan minimarket ini menjangkau berbagai segmen masyarakat dengan model bisnis yang sepenuhnya berorientasi lokal.

Seluruh pendapatannya berasal dari pasar domestik, menjadikannya emiten dengan komposisi penjualan lokal paling absolut di antara para pesaingnya.

Pada 2024, AMRT mencatatkan pendapatan Rp109,67 triliun dengan laba bersih sebesar Rp3,6 triliun. Rasio profitabilitasnya impresif—ROE 23,4 persen, dengan PER yang relatif tinggi di 27,9x, mencerminkan optimisme pasar terhadap pertumbuhan jangka panjang.

AMRT juga telah melampaui 18.000 gerai aktif yang tersebar dari kota besar hingga pelosok, menjadikannya salah satu jaringan ritel dengan ekspansi geografis terluas di Indonesia.

Kekuatan AMRT bukan hanya pada skala, tetapi juga kualitas penetrasi lokal. Gerainya tidak hanya menjual barang, tetapi juga menjalin interaksi sosial dan ekonomi dengan masyarakat sekitar. Di banyak daerah, Alfamart bukan sekadar tempat belanja cepat, tetapi juga menjadi perantara pembayaran digital, pengiriman logistik, dan bahkan mitra waralaba warga.

Strategi ekspansi yang agresif namun selektif, disertai kemampuan adaptasi terhadap preferensi lokal, menjadi alasan mengapa AMRT terus mencatat pertumbuhan dua digit dalam revenue dan laba bersih selama beberapa tahun terakhir. Kinerja ini menunjukkan bahwa ritel domestik modern dapat tumbuh seiring pertumbuhan kelas menengah dan penetrasi konsumsi formal di daerah-daerah baru.

“Kami tidak hanya tumbuh dari jumlah toko, tetapi dari keterlibatan konsumen lokal yang kuat di tiap daerah,” kata Presiden Direktur AMRT Hans Prawira dalam laporan tahunan 2024.

Dengan model bisnis yang sepenuhnya berbasis Indonesia dan skala operasi yang masif, AMRT tampil sebagai salah satu emiten paling defensif dan berakar dalam struktur konsumsi nasional.

Astra Otoparts Tbk (AUTO)

Sebagai bagian dari grup Astra, Astra Otoparts Tbk (AUTO) memainkan peran penting dalam menopang industri otomotif Indonesia melalui produksi dan distribusi suku cadang kendaraan bermotor, baik untuk kebutuhan OEM (original equipment manufacturer) maupun aftermarket. Produk-produk AUTO menyentuh berbagai segmen kendaraan, mulai dari roda dua hingga kendaraan niaga ringan.

Dari sisi geografis, AUTO masih sangat bertumpu pada pasar domestik. Sekitar 85 persen dari total pendapatan 2024 berasal dari penjualan di dalam negeri, yang mencerminkan fokus kuat pada kebutuhan kendaraan yang beroperasi di pasar lokal. Sepanjang 2024, AUTO membukukan pendapatan sebesar Rp18,98 triliun dan laba bersih Rp1,17 triliun, dengan PER di kisaran 11,8x dan ROE 8,6 persen.

Salah satu pendorong utama ketahanan AUTO adalah besarnya populasi kendaraan konvensional (ICE) di Indonesia, yang terus menua dan memerlukan penggantian suku cadang secara berkala.

Ini menciptakan permintaan aftermarket yang stabil, terutama di luar pusat kota besar, di mana usia kendaraan cenderung lebih panjang. AUTO juga mengembangkan diversifikasi ke sektor elektrifikasi, termasuk penyediaan komponen untuk kendaraan listrik, namun tetap berakar pada kekuatan distribusi domestik.

Ekosistem bisnis AUTO menjangkau ribuan bengkel, toko spare part, serta jaringan diler Astra yang tersebar luas di seluruh Indonesia. Selain menjual langsung ke ATPM dan OEM, AUTO juga menjalankan brand-brand yang akrab di pasar suku cadang seperti Aspira, GS Astra, dan Shop&Drive.

Dengan kombinasi antara eksposur domestik yang kuat dan jalur distribusi yang terintegrasi, AUTO memberikan pilihan menarik bagi investor yang mencari eksposur industri otomotif tanpa ketergantungan pada ekspor atau siklus global.

Stabilitas di Dalam Negeri, Ruang Bertumbuh di Tengah Risiko

Di tengah pasar yang semakin bergantung pada sentimen global, kekuatan berbasis domestik menjadi aset tersendiri. Empat emiten ini mewakili contoh konkret bagaimana model bisnis yang berpijak pada permintaan lokal mampu menopang kinerja bahkan ketika ekspor dan arus global mengalami tekanan.

Faktor seperti tingginya kontribusi konsumsi rumah tangga terhadap PDB Indonesia, populasi besar dengan preferensi belanja harian, serta sistem distribusi yang makin terintegrasi, menciptakan ekosistem yang relatif stabil.

Emiten dengan dominasi penjualan domestik tidak hanya terlindungi dari fluktuasi nilai tukar dan regulasi perdagangan internasional, tetapi juga lebih mampu memetakan arus kas dan margin secara jangka panjang.

Bagi investor yang mencari ketahanan portofolio, terutama yang bersifat income-based atau menghindari risiko dari sektor siklikal dan ekspor, pilihan emiten domestik semacam ini dapat menjadi semacam “crisis shelter” atau saham yang tidak ikut terbawa arus besar, tapi justru menguat dalam kestabilannya.

Kendati demikian, yang harus dipahami oleh investor adalah masing-masing emiten membawa karakteristik berbeda, baik dari sisi skala dan valuasi ICBP yang relatif mapan, potensi rerating AISA, kekuatan distribusi masif AMRT, hingga arah diversifikasi AUTO menuju elektrifikasi.

Pada akhirnya, kekuatan lokal bukan berarti tertutup dari pertumbuhan. Justru di saat dunia terbelah oleh ketidakpastian, emiten-emiten domestik dengan pijakan yang dalam bisa menjadi fondasi yang kokoh untuk strategi jangka panjang yang lebih tahan gejolak.(*)