Tekanan Jual 3 Hari

Ada anomali tajam yang tertangkap radar pasar dalam tiga hari perdagangan pertama di bulan Mei 2026. INCO sebenarnya baru saja memamerkan rapor biru pada akhir April lalu, dengan raihan laba bersih kuartal I-2026 yang melonjak 85 persen secara triwulanan menjadi USD43,6 juta. Namun, bukannya menjadi magnet bagi dana segar, pengumuman kinerja solid tersebut justru menjadi momentum bagi investor institusi untuk melakukan aksi ambil untung yang terukur dan masif.

Berdasarkan data aliran dana di kalender pasar periode 4 hingga 6 Mei 2026, terjadi pola Big Distribution yang sangat konsisten. Eksodus modal asing dimulai pada 4 Mei dengan nilai penjualan bersih (net sell) sebesar Rp12,1 miliar, mencakup pelepasan sebanyak 17.700 lot saham pada harga rata-rata Rp6.856. Tekanan jual ini justru meningkat drastis pada 5 Mei, di mana dana asing keluar mencapai Rp27,7 miliar dengan volume 45.400 lot pada harga rata-rata Rp6.175. Lalu pada 6 Mei, saat di mana harga saham menurun, asing konsisten melakukan distribusi sebesar Rp9,5 miliar dengan volume 15.700 lot pada harga rata-rata yang lebih rendah, yakni Rp6.101.

Secara kumulatif hanya dalam tiga hari, total dana asing yang menguap dari saham INCO mencapai Rp49,3 miliar dengan total volume pelepasan sebesar 78.800 lot pada harga rata-rata tertimbang Rp6.313. Fenomena ini menunjukkan ketidakpercayaan atau distrust dari pengelola dana terhadap keberlanjutan performa keuangan INCO di tengah isu operasional dan lingkungan yang membayangi.

Pasar tampaknya menilai kenaikan laba 85 persen pada kuartal pertama tersebut sebagai puncak siklus yang rentan terkoreksi, terutama saat efisiensi biaya mulai berbenturan dengan kewajiban mitigasi dampak tambang. Ketika motor penggerak pasar seperti UBS Sekuritas, Maybank Sekuritas, dan Mirae Asset Sekuritas kompak memilih pintu keluar di saat berita positif beredar, itu adalah sinyal eksplisit bahwa smart money sedang menghindari risiko jangka panjang yang lebih besar daripada sekadar mengejar dividen jangka pendek.

Aktor lain di balik eksodus ini adalah deretan broker asing kelas kakap. Mandiri Sekuritas menjadi pemimpin barisan penjual dengan nilai penjualan bersih Rp9,5 miliar hanya dalam satu hari perdagangan Rabu, 6 Mei 2026. Tidak ketinggalan, Verdhana Sekuritas juga terpantau konsisten melepas kepemilikan mereka Rp2,6 miliar. Aksi jual ini memberikan sinyal bahwa kenaikan harga tidak didukung oleh akumulasi fundamental, melainkan murni dorongan spekulasi ritel yang ditampung oleh distribusi institusi.

Kontradiksi ESG: Emisi Naik, Reklamasi Turun

Dinamika operasional INCO sepanjang 2024 hingga awal 2026 menyajikan sebuah paradoks yang tajam antara narasi keberlanjutan dan realitas data lapangan. Di tengah posisi perseroan sebagai pionir industri nikel rendah karbon, laporan kinerja lingkungan 2024 menunjukkan tren yang melenceng dari peta jalan dekarbonisasi. Indikator paling mencolok terlihat pada lonjakan intensitas emisi Gas Rumah Kaca (GRK) yang naik signifikan menjadi 29,95 ton CO2eq per ton nikel matte.

Kenaikan ini mengindikasikan setiap ton nikel yang diproduksi kini meninggalkan jejak karbon yang lebih besar dibandingkan periode sebelumnya, sebuah anomali yang sulit dikompromikan bagi emiten yang baru saja menandatangani Sustainability-Linked Loan (SLL) senilai USD750 juta.

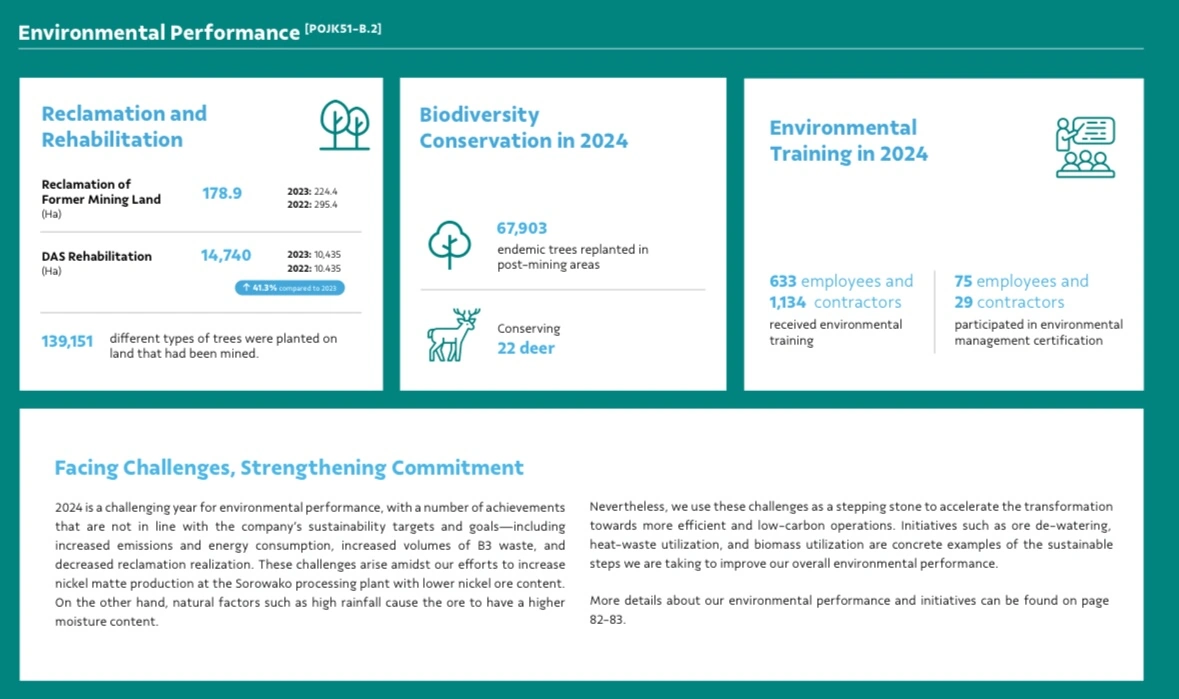

Situasi semakin pelik saat mencermati aspek manajemen lahan bekas tambang. Realisasi reklamasi lahan yang merupakan kewajiban fundamental industri ekstraktif justru menunjukkan tren kendur, menyusut dari 295,4 hektare pada 2022, lalu turun ke 224,4 hektare pada 2023, menjadi hanya 178,9 hektare pada 2024. Penurunan luas area pemulihan lingkungan ini menciptakan celah kredibilitas yang lebar terhadap kampanye Green Mining yang selama ini didengungkan perseroan.

Bagi investor institusi global yang menggunakan standar International Finance Corporation (IFC) atau prinsip-prinsip Equator sebagai panduan investasi, ketidakmampuan perusahaan untuk mempertahankan kecepatan reklamasi di tengah ekspansi tiga blok tambang adalah sinyal risiko operasional yang serius.

KabarBursa melihat penurunan angka reklamasi dan lonjakan intensitas emisi ini merupakan red flag bagi dana institusi global berbasis ESG. Investor asing, terutama yang bergerak di bawah mandat manajer investasi Eropa dan Amerika, sangat ketat dalam memantau data emisi cakupan 1 dan 2. Ketika efisiensi biaya operasional yang mendorong lonjakan laba bersih 85 persen pada kuartal pertama 2026 ternyata dibarengi dengan penurunan komitmen mitigasi lingkungan, pasar akan membacanya sebagai praktik "greenwashing" terselubung.

Memang, pada 2025, INCO belum menerbitkan laporan keberlanjutan mereka, namun melihat tren 3 tahun tersebut cukup memberi gambaran soal dinamika lingkungan yang terjadi di internal perusahaan nikel milik BUMN ini.

Eksodus modal asing melalui broker-broker besar yang kita saksikan beberapa hari terakhir kemungkinan besar merupakan respons preventif terhadap potensi penurunan skor ESG Sustainalytics atau MSCI, yang pada akhirnya dapat memicu de-rating valuasi saham INCO di masa depan. Kesenjangan antara janji keberlanjutan dan eksekusi teknis inilah yang menjadi alasan utama mengapa kenaikan profitabilitas saat ini tidak lagi mampu meredam kekhawatiran para pemegang modal besar.

Capaian finansial IMCO pada kuartal pertama 2026 sekilas tampak sebagai prestasi yang patut dirayakan. Perseroan berhasil membukukan laba bersih sebesar USD43,6 juta, sebuah lonjakan fantastis mencapai 85 persen jika dibandingkan dengan kuartal sebelumnya (QoQ). Pertumbuhan laba yang sangat signifikan ini didorong oleh kenaikan harga jual rata-rata nikel matte yang terkerek hingga 15 persen menjadi USD14.213 per ton. Keberhasilan manajemen dalam menjaga disiplin biaya di tengah penurunan volume produksi terencana akibat pemeliharaan Furnace 3 memberikan kesan bahwa INCO memiliki fundamental yang sangat resilien terhadap fluktuasi pasar.

Namun, jangan abaikan adanya potensi "ongkos tersembunyi" di balik kemilau angka laba tersebut. Kenaikan profitabilitas ini terasa semu jika dikomparasikan dengan penurunan komitmen pada pilar sosial perusahaan. Berdasarkan data laporan keberlanjutan, anggaran realisasi Pengembangan dan Pemberdayaan Masyarakat (PPM) justru dipangkas drastis dari USD5,5 juta menjadi hanya USD4 juta. Pemangkasan anggaran sosial di tengah lonjakan laba bersih menciptakan narasi kontradiktif: apakah efisiensi yang diagungkan perusahaan sebenarnya dicapai dengan mengorbankan tanggung jawab sosial kepada masyarakat lokal?

Investor asing, yang sangat sensitif terhadap risiko reputasi dan kepatuhan standar sosial global, tampaknya menyadari bahwa profitabilitas ini membawa risiko liabilitas jangka panjang yang mahal. Bagi institusi dengan mandat investasi berkelanjutan, pemangkasan dana sosial di saat perusahaan mencetak pertumbuhan laba 85 persen adalah sinyal bahwa aspek keberlanjutan belum terintegrasi secara struktural dalam model bisnis, melainkan hanya dianggap sebagai beban biaya yang bisa ditekan kapan saja demi mempercantik laporan laba rugi. Ketidakselarasan antara pertumbuhan ekonomi dan komitmen sosial inilah yang kemungkinan besar menjadi alasan mengapa aliran dana besar memilih untuk keluar, meski fundamental keuangan terlihat sedang berada di atas angin.

Dampak Sustainability-Linked Loan (SLL) vs Realita Lapangan

Langkah strategis INCO dalam mengamankan Sustainability-Linked Loan (SLL) senilai USD750 juta atau setara dengan Rp13,03 triliun pada April 2026 menjadi sorotan utama dalam kerangka pembiayaan berkelanjutan di Asia Tenggara. Pinjaman ini dirancang untuk mengikat performa finansial perusahaan dengan pencapaian target-target ESG yang spesifik.

Namun, kehadiran dana segar dalam jumlah fantastis ini memunculkan pertanyaan kritis mengenai efektivitas implementasinya di tingkat tapak. Investor mesti mempertanyakan apakah instrumen ini benar-benar akan menjadi katalisator bagi perbaikan lingkungan secara substansial atau hanya berfungsi sebagai instrumen refinancing yang cerdik guna mendapatkan biaya pinjaman lebih rendah di tengah merosotnya standar operasional lapangan?

Dengan data realisasi reklamasi yang menyusut dan emisi yang membengkak, terdapat risiko besar bahwa SLL ini hanya menjadi lapisan pelindung reputasi sementara realita ekologis di area tambang terus mengalami degradasi.

Secara keseluruhan, kenaikan laba bersih yang mencapai 85 persen pada kuartal pertama 2026 ternyata gagal menjadi sentimen positif jangka panjang di mata investor institusi. Selama aliran dana asing masih menunjukkan pola distribusi besar yang konsisten, setiap kenaikan harga saham INCO patut dicurigai sebagai jebakan teknis bagi investor ritel. Rapor ESG yang kian memudar—mulai dari masalah emisi, efektivitas reklamasi, hingga pemangkasan dana sosial—telah menjadi alasan fundamental yang kuat bagi asing untuk melakukan eksodus modal secara terencana.

Bagi para investor, sangat penting untuk menjaga disiplin dalam pengambilan keputusan. Saat ini, batas atas harga atau resistance berada di level Rp6.450 per lembar saham. Selama harga belum mampu menembus dan bertahan di atas level tersebut dengan volume akumulasi yang memadai, risiko koreksi lanjutan masih sangat terbuka lebar. Investor harus bersikap konservatif dan menunggu momentum beli bertahap atau akumulasi pada area support kuat di kisaran Rp6.100. Strategi ini jauh lebih rasional untuk memitigasi risiko di tengah ketidakpastian komitmen keberlanjutan perseroan dan derasnya tekanan jual dari pemegang modal global.(*)