Pergerakan saham PTRO dalam beberapa hari terakhir memperlihatkan dinamika yang tidak sepenuhnya tercermin dari pergerakan harga yang cenderung datar. Dalam periode 26 Maret hingga 1 April 2026, aktivitas broker menunjukkan adanya tekanan jual yang lebih dominan, meski di sisi lain masih ada upaya penopang dari pelaku domestik.

Di sisi pembelian, broker seperti BRI Danareksa Sekuritas (OD) mencatat nilai beli sebesar Rp132,5 miliar dengan harga rata-rata di kisaran 4.520, disusul BCA Sekuritas (SQ) Rp40,9 miliar dan Maybank Sekuritas (ZP) Rp31,4 miliar. Pola ini mengindikasikan bahwa investor domestik masih berupaya menjaga stabilitas harga di area bawah, dengan akumulasi yang relatif konsisten di kisaran harga menengah.

Namun tekanan dari sisi jual terlihat lebih kuat dan terorganisir. UBS Sekuritas (AK) mencatat nilai jual sebesar Rp152,9 miliar, diikuti CGS International Sekuritas (YU) Rp142,1 miliar, serta Semesta Indovest Sekuritas (MG) Rp41,5 miliar. Besarnya nilai jual dari broker-broker ini menunjukkan bahwa pelepasan saham tidak terjadi secara acak, melainkan mengarah pada distribusi yang terstruktur. Ketika pelaku besar mulai melepas posisi dalam jumlah signifikan, pasar biasanya memasuki fase di mana kenaikan harga menjadi tertahan karena setiap tekanan beli langsung diimbangi oleh suplai yang cukup besar.

Gambaran ini semakin diperjelas oleh aktivitas investor asing. Data menunjukkan pembelian asing (foreign buy) sebesar Rp66,25 miliar, sementara penjualan asing (foreign sell) mencapai Rp76,67 miliar, sehingga terjadi jual bersih asing (net foreign sell) sebesar Rp10,42 miliar. Di saat yang sama, komposisi transaksi didominasi oleh investor domestik yang mencapai sekitar 75,25 persen, sementara asing hanya sekitar 24,75 persen. Artinya, pergerakan saham PTRO saat ini lebih banyak ditopang oleh investor dalam negeri, sementara investor asing cenderung mengurangi eksposurnya.

Dari sisi volume, pola yang sama juga terlihat. Volume pembelian asing (foreign buy) tercatat sekitar 14,20 juta saham, sedangkan penjualan asing (foreign sell) mencapai 16,53 juta saham. Sebaliknya, investor domestik justru mencatat pembelian sekitar 47,83 juta saham, sedikit lebih tinggi dibanding penjualannya yang sebesar 45,50 juta saham. Pola ini memperlihatkan bahwa pasar domestik masih menyerap tekanan jual, tetapi aliran dana asing yang keluar tetap menjadi faktor penekan yang membuat harga sulit bergerak naik secara signifikan.

Pada perdagangan harian 1 April 2026, dinamika tersebut masih berlanjut. Mandiri Sekuritas (CC) mencatat pembelian Rp14,6 miliar, JP Morgan Sekuritas (BK) Rp11,3 miliar, dan Yakin Bertumbuh Sekuritas (YB) Rp7,7 miliar. Meski demikian, tekanan jual tetap lebih besar dengan Semesta Indovest (MG) melepas Rp25,1 miliar, CGS International (YU) Rp21,2 miliar, serta UBS (AK) Rp9,2 miliar. Menariknya, meskipun ada partisipasi dari JP Morgan di sisi beli, tekanan jual dari broker lain yang juga identik dengan arus dana global masih mendominasi, sehingga belum terlihat adanya akumulasi asing yang kuat.

Kombinasi dari seluruh data ini menjelaskan mengapa harga PTRO cenderung bergerak mendatar di kisaran 4.300 hingga 4.700. Setiap upaya kenaikan harga cenderung tertahan karena adanya suplai yang konsisten dari aksi jual pelaku besar. Dalam konteks ini, pergerakan PTRO tidak sekadar mencerminkan keseimbangan antara beli dan jual, tetapi menunjukkan fase konsolidasi yang diwarnai distribusi bertahap. Harga memang terlihat stabil, tetapi di balik itu terjadi pergeseran kepemilikan dari pelaku besar ke investor domestik, yang menjadi sinyal penting bagi arah pergerakan saham ke depan.

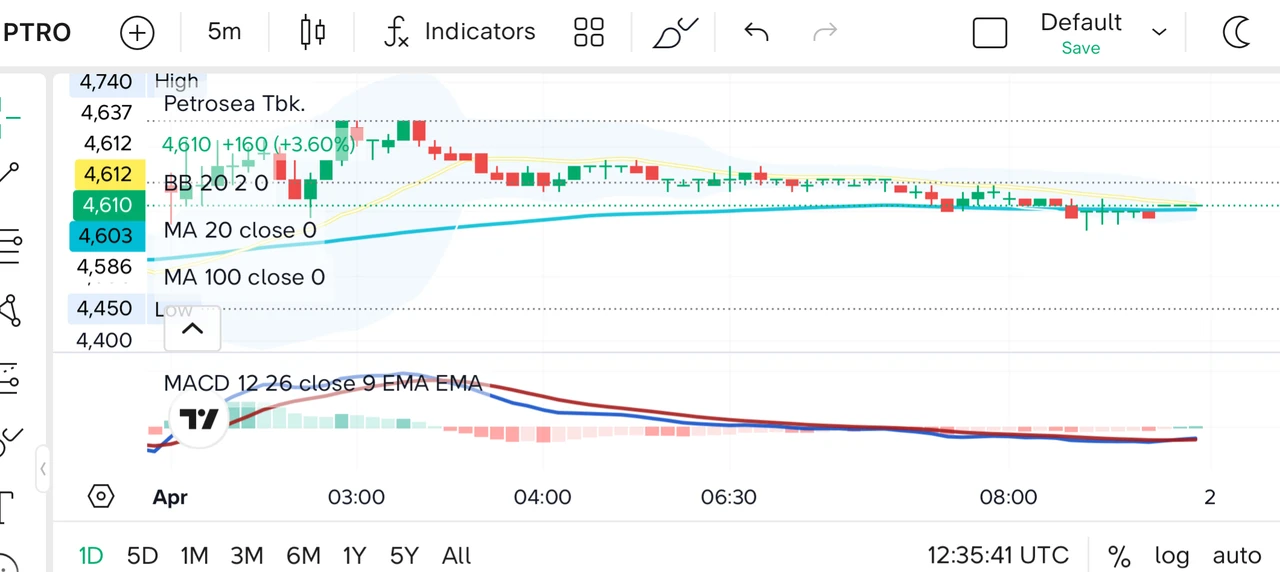

Secara teknikal, saham PTRO dalam intraday memperlihatkan kecenderungan melemah secara perlahan setelah sempat mencatat kenaikan awal hingga menyentuh area 4.740. Setelah fase awal tersebut, harga tidak mampu mempertahankan momentum dan justru bergerak turun secara bertahap, lalu masuk ke fase datar di kisaran 4.600-an. Pola ini menunjukkan bahwa dorongan beli di awal perdagangan tidak cukup kuat untuk mendorong kelanjutan tren naik, sehingga tekanan jual secara bertahap mulai mengambil alih arah pergerakan.

Dari sisi indikator, harga kini bergerak sangat dekat dengan garis rata-rata jangka pendek MA20, bahkan cenderung menempel, yang menandakan momentum jangka pendek mulai melemah. Sementara itu, posisi harga yang masih berada di atas MA100 memberi sinyal bahwa tren menengah belum sepenuhnya rusak, tetapi mulai kehilangan tenaga. Kondisi ini biasanya mencerminkan fase transisi, di mana saham tidak lagi berada dalam tren naik yang solid, tetapi juga belum masuk ke tren turun yang kuat.

Pada fase euforia, pergerakan saham PTRO tidak bisa dilepaskan dari akumulasi sentimen positif yang datang hampir bersamaan dari sisi korporasi dan proyeksi bisnis. Perusahaan secara agresif melakukan ekspansi melalui akuisisi strategis, seperti pengambilalihan 60 persen saham Scan-Bilt Pte. Ltd. (SBPL) dan akuisisi entitas Hafar Group, yang secara langsung memperluas kapabilitas bisnis, khususnya di segmen engineering, procurement, construction, and installation (EPCI). Langkah ini membentuk fondasi baru bagi PTRO untuk naik kelas dari kontraktor tambang menjadi pemain jasa energi terintegrasi dengan eksposur proyek bernilai lebih tinggi.

Narasi tersebut diperkuat oleh deretan kontrak jangka panjang yang memberikan visibilitas pendapatan ke depan. Kontrak dari PT Freeport Indonesia senilai Rp235 miliar, kontrak jumbo dari PT Vale Indonesia Tbk yang diperpanjang hingga 2034 dengan nilai mencapai Rp16 triliun, serta kontrak Rp4 triliun dari Bara Prima Mandiri dan proyek Masela senilai Rp989 miliar, secara kolektif membentuk backlog yang solid.

Dalam logika pasar, kombinasi ekspansi dan kontrak jangka panjang seperti ini menciptakan persepsi bahwa pertumbuhan PTRO tidak lagi bersifat siklikal semata, tetapi mulai bergerak ke arah pertumbuhan struktural yang lebih berkelanjutan.

Optimisme tersebut kemudian diterjemahkan oleh para analis ke dalam proyeksi yang sangat agresif. Henan Putihrai Sekuritas, misalnya, menaikkan target harga ke Rp13.100 bahkan membuka ruang hingga Rp16.000, mencerminkan keyakinan terhadap kontribusi ekspansi dan peningkatan margin.

Kiwoom Sekuritas Indonesia menetapkan target Rp8.325, sementara Samuel Sekuritas Indonesia bahkan melihat potensi hingga Rp17.000. Konsensus pasar yang mengarah ke kisaran Rp16.000 menunjukkan adanya kesepakatan bahwa valuasi PTRO saat ini masih belum sepenuhnya mencerminkan potensi pertumbuhan ke depan.

Di balik target harga tersebut, terdapat asumsi kunci yang relatif seragam. Pendapatan diproyeksikan menembus level di atas USD1 miliar, didorong oleh peningkatan aktivitas proyek dan kontribusi segmen baru. Laba bersih juga diperkirakan tumbuh signifikan seiring dengan perbaikan skala bisnis dan efisiensi operasional. Yang paling penting, segmen EPCI diposisikan sebagai mesin pertumbuhan baru yang akan mengubah struktur pendapatan perusahaan dari yang sebelumnya bergantung pada jasa pertambangan menjadi lebih terdiversifikasi.

Pada 2 Maret 2026 lalu, konsorsium Petrosea-ETI-Nindya yang dibentuk oleh PTRO bersama dengan PT Enviromate Technology International dan PT Nindya Karya (Persero), telah menandatangani kontrak Onshore LNG Perimeter Construction Works dengan INPEX Masela LTD., untuk proyek yang berlokasi di Lapangan Abadi, Blok Masela, Kepulauan Tanimbar, Maluku. Proyek ini merupakan salah satu proyek pengembangan gas dan LNG strategis di Indonesia yang berperan dalam mendukung ketahanan energi nasional.

Nilai kontrak yang mencapai sekitar Rp989 miliar dengan durasi pekerjaan hingga 36 bulan ini memperlihatkan bagaimana PTRO mulai menancapkan posisi di proyek energi berskala besar. Meski porsi partisipasi Petrosea dalam konsorsium hanya 36 persen, ruang lingkup pekerjaan yang mencakup pembangunan infrastruktur perimeter hingga fasilitas pendukung menunjukkan bahwa perusahaan tidak lagi sekadar bermain di jasa pertambangan, tetapi masuk lebih dalam ke ekosistem proyek LNG yang kompleks.

Langkah ini menjadi penting jika ditarik ke gambaran yang lebih luas. Di satu sisi, PTRO masih menghadapi tekanan dari sisi margin dan struktur utang yang relatif tinggi. Namun di sisi lain, kontrak seperti ini memperkuat visibilitas pendapatan jangka menengah sekaligus menjadi bukti awal bahwa strategi ekspansi ke segmen EPCI dan energi mulai menemukan pijakan riil.

Dengan kata lain, proyek Masela ini bukan hanya tambahan backlog, tetapi bagian dari upaya PTRO menjembatani kesenjangan antara ekspektasi pasar yang sudah tinggi dengan realisasi kinerja yang masih terus dikejar.

Valuasi Tinggi, Laba Masih Tipis

Jika ditarik dalam satu tarikan napas, perbandingan antara PTRO, UNTR, dan DEWA justru membuka kontras yang cukup tajam antara harga, kinerja, dan struktur risiko. Dari sisi valuasi, PTRO terlihat berdiri di level yang sangat premium. Rasio price to earnings (PE) yang mendekati 98 kali dan price to book value (PBV) di atas 10 kali menunjukkan bahwa pasar menempatkan ekspektasi pertumbuhan yang jauh lebih tinggi dibandingkan dua emiten pembandingnya. Sebaliknya, UNTR hanya dihargai sekitar 7,7 kali PE dan DEWA bahkan di bawah 5 kali, meski keduanya sudah menunjukkan basis laba yang jauh lebih besar dan stabil.

Namun ketika masuk ke sisi fundamental operasional, gambaran yang muncul tidak sepenuhnya sejalan dengan valuasi tersebut. Pendapatan PTRO memang sudah mencapai Rp14,6 triliun, tetapi laba bersihnya masih di kisaran Rp475 miliar. Ini membuat margin laba relatif tipis jika dibandingkan dengan UNTR yang mencetak Rp14,8 triliun laba bersih atau DEWA yang menghasilkan Rp4,3 triliun. Efisiensi aset PTRO juga terlihat belum optimal, tercermin dari return on assets (ROA) yang hanya 1,79 persen, jauh di bawah UNTR dan DEWA. Return on equity (ROE) PTRO di level 10,81 persen pun masih berada di tengah, belum menunjukkan karakter perusahaan dengan profitabilitas tinggi.

Di saat yang sama, struktur neraca PTRO justru memperlihatkan tekanan yang lebih besar. Rasio utang terhadap ekuitas (debt to equity ratio) mencapai 2,69 kali, jauh lebih tinggi dibandingkan UNTR yang sangat konservatif di 0,23 kali maupun DEWA di 0,41 kali. Total utang PTRO yang mencapai Rp11,8 triliun juga kontras dengan posisi kas yang hanya sekitar Rp1,2 triliun. Ini menandakan bahwa ekspansi yang dilakukan perusahaan memang ditopang oleh leverage yang cukup agresif, bukan semata dari kekuatan kas internal.

Dari sisi likuiditas, PTRO masih berada di level yang relatif aman dengan current ratio 1,27 dan quick ratio 1,23, tetapi tidak memberikan ruang yang terlalu longgar jika dibandingkan dengan UNTR yang memiliki posisi lebih kuat. Artinya, kemampuan jangka pendek untuk memenuhi kewajiban masih terjaga, namun fleksibilitas finansial ke depan tetap sangat bergantung pada kelancaran arus kas proyek.

Sementara itu, dari perspektif profitabilitas per kuartal, PTRO juga masih tertinggal. Gross profit margin berada di kisaran 13,6 persen, di bawah UNTR yang mendekati 25 persen. Margin operasi dan margin laba bersih PTRO juga lebih tipis, menunjukkan bahwa ruang ekspansi margin masih terbuka, tetapi belum terealisasi secara penuh. Di sisi lain, UNTR tampil sebagai pemain yang paling seimbang antara skala, efisiensi, dan stabilitas, sedangkan DEWA menunjukkan profitabilitas tinggi dengan struktur biaya yang lebih agresif.

Pada akhirnya, perbandingan ini mengarah pada satu kesimpulan yang cukup jelas. PTRO saat ini berada dalam fase transisi, di mana pasar sudah memberikan valuasi layaknya perusahaan dengan pertumbuhan tinggi, sementara fundamentalnya masih dalam proses mengejar ekspektasi tersebut.

Ini membuat saham PTRO berada di titik yang sensitif, di mana keberlanjutan kenaikan harga tidak lagi hanya ditopang oleh cerita ekspansi, tetapi mulai bergantung pada kemampuan perusahaan membuktikan bahwa pertumbuhan tersebut benar-benar bisa dikonversi menjadi laba yang lebih besar dan berkelanjutan.(*)