KABARBURSA.COM – Konflik antara Iran dan Israel kembali memicu guncangan di pasar energi global. Sejak awal 2025, tensi militer di kawasan Timur Tengah telah menimbulkan kekhawatiran atas stabilitas rantai pasok dunia, khususnya jalur pelayaran strategis seperti Selat Hormuz dan Laut Merah yang menjadi rute utama pengiriman minyak global.

Lalu, bagaimana eskalasi geopolitik ini memengaruhi sektor logistik Indonesia? Sebuah pertanyaan penting yang mencuat di tengah spekulasi pasar adalah: apakah efek dari perang ini terasa langsung bagi emiten logistik nasional, atau justru hanya memunculkan tekanan psikologis sesaat?

Analis pasar modal sekaligus pendiri Traderindo Wahyu Laksono mengatakan, kenaikan harga minyak global akibat konflik di Timur Tengah bisa berdampak besar terhadap perusahaan logistik yang memiliki eksposur tinggi terhadap bahan bakar minyak (BBM) non-subsidi.

“BBM adalah komponen biaya yang sangat besar dalam sektor logistik. Jika harga minyak naik tajam, margin emiten logistik akan langsung tertekan, kecuali mereka dapat meneruskan beban tersebut ke pelanggan,” kata Wahyu kepada KabarBursa.com, Senin, 16 Juni 2025.

Berbeda dengan Wahyu, Senior Consultant Supply Chain Indonesia (SCI) Sugi Purnoto menilai, angkutan logistik domestik justru tidak terdampak secara langsung kenaikan minyak dunia karena perang Iran-Israel. Karena, menurutnya, selama ini mayoritas kendaraan logistik menggunakan BBM subsidi seperti Biosolar.

“Yang tekor nanti pemerintah, bukan pengusaha logistik. Semua angkutan logistik pakainya BBM subsidi,” kata Sugi kepada KabarBursa.com, Selasa, 17 Juni 2025.

Dampak perang, kata Sugi, akan langsung terasa kepada perusahaan logistik atau industri yang tidak menggunakan BBM non-subsidi, terutama di sektor tambang atau industri swasta.

Konflik Timur Tengah Vs Perang Rusia-Ukraina

Wahyu menjelaskan, meski sama-sama berstatus konflik geopolitik besar, perang Iran–Israel dan Rusia–Ukraina memiliki mekanisme pengaruh yang berbeda terhadap rantai logistik dan pasar energi.

Perang Rusia–Ukraina berdampak besar pada ekspor gandum, jagung, dan pupuk, serta menimbulkan gangguan pada pelabuhan di Laut Hitam. Meski efeknya terasa di seluruh dunia, pengaruh langsung terhadap sektor logistik Indonesia relatif lebih kecil dan bersifat tidak langsung, seperti melalui kenaikan harga pangan dan tarif angkut global.

Sebaliknya, konflik Iran–Israel menyentuh jantung pasokan minyak global. Selat Hormuz, yang menjadi jalur pengapalan sekitar 20 persen pasokan minyak dunia, menjadi titik rawan. Jika jalur ini terganggu, maka lonjakan harga minyak akan menjadi tidak terelakkan. Sehingga kenaikan cost logistik akan dipengaruhi oleh perang ini.

Agar dapat memahami dampak perang Iran-Israel terhadap sektor logistik, dapat dilakukan studi kasus di beberapa emiten di sektor logistik Tanah Air seperti PT Samudera Indonesia Tbk (SMDR), PT Adi Sarana Armada Tbk (ASSA) dan PT Hasnur Internasional Shipping Tbk (HAIS). Investor harus mengetahui bagaimana kekuatan masing-masing emiten menghadapi sentimen negatif ini.

SMDR Solid Secara Neraca, Sensitif Secara Rute

PT Samudera Indonesia Tbk (SMDR) menjadi salah satu emiten yang layak disorot di tengah ketegangan geopolitik. Dengan model bisnis berbasis pelayaran dan ekspor-impor, SMDR memiliki eksposur langsung terhadap jalur pelayaran global, termasuk kawasan yang kini tengah bergolak.

Secara teknikal, saham SMDR mencatat kenaikan 43,7 persen dalam tiga bulan terakhir (hingga Juni 2025), dengan indikator RSI yang mengarah ke level jenuh beli (71,9) dan konfirmasi tren naik dari MACD. Kenaikan ini kemungkinan besar lebih dipengaruhi oleh reaksi pasar terhadap sentimen global ketimbang faktor fundamental jangka pendek.

Dari sisi valuasi, PER TTM SMDR sebesar 6,24 kali menunjukkan bahwa saham ini masih relatif murah dibanding median IHSG yang sebesar 8,08 kali. Earnings yield mencapai 16,04 persen. Ini merupakan sebuah sinyal menarik bagi investor value-oriented. SMDR juga membukukan margin laba bersih sebesar 8,56 persen dan pertumbuhan laba kuartalan (YoY) hingga 59,5 persen.

Namun, sebagai perusahaan dengan kapasitas ekspor besar, risiko tetap membayangi. “Jika rute pelayaran terganggu dan waktu tempuh bertambah, biaya operasional akan naik. Bagi SMDR, hal ini bisa berdampak pada margin,” jelas Wahyu.

ASSA Tumbuh, tapi Rentan Leverage

Berbeda dengan SMDR, PT Adi Sarana Armada Tbk (ASSA) merupakan pemain yang lebih dominan di sektor logistik domestik, terutama kurir dan transportasi darat. Ini membuatnya relatif lebih terlindungi dari risiko langsung konflik Iran–Israel, seperti dijelaskan Sugi Purnoto.

Namun, tantangan bagi ASSA tetap ada. Kenaikan inflasi akibat lonjakan harga minyak global bisa menekan daya beli dan memperlambat volume logistik. Selain itu, ASSA memiliki struktur keuangan yang cukup agresif. Debt to Equity Ratio (DER)-nya mencapai 2,01 kali, dan leverage 4 kali, menjadikan perusahaan cukup sensitif terhadap kenaikan suku bunga atau peningkatan beban bunga.

Dari sisi teknikal, saham ASSA naik 35,78 persen dalam 3 bulan terakhir, merefleksikan momentum pemulihan dari titik rendah. PER TTM berada di 9,95 kali, dengan earnings yield 10,05 persen, sedangkan PBV sebesar 1,33 kali masih mencerminkan kepercayaan investor terhadap prospek bisnisnya.

Meski memiliki pertumbuhan laba 43,3 persen YoY pada Q1/2025, investor tetap harus mencermati strategi efisiensi ASSA untuk menjaga profitabilitas di tengah ketidakpastian global.

HAIS: Murah, Tapi Tertekan

PT Hasnur Internasional Shipping Tbk (HAIS) adalah emiten pelayaran dengan spesialisasi pada angkutan batubara dan fokus operasional di Kalimantan. Meskipun rute pelayarannya tidak bersinggungan langsung dengan kawasan Timur Tengah, HAIS tetap rentan terhadap fluktuasi harga bahan bakar dan tarif pengangkutan internasional.

HAIS memiliki valuasi yang sangat menarik: PER TTM hanya 4,84 kali dengan earnings yield sebesar 20,65 persen, serta PBV 0,70 kali. Namun, tekanan laba terlihat jelas pada laporan keuangan Q1/2025 yang menunjukkan penurunan laba bersih 42 persen YoY.

Sugi Purnoto menyebut bahwa risiko nyata justru terletak pada sektor yang bergantung pada ekspor dan impor. “Yang perlu dikhawatirkan sebenarnya adalah ketika ada hubungannya dengan kegiatan ekspor atau impor, itu yang berdampak secara global,” tegasnya. Dengan porsi bisnis HAIS yang masih melibatkan ekspor, gangguan global tetap menjadi variabel risiko.

Dari sisi operasional, HAIS menghadapi tantangan dalam efisiensi. Free cash flow masih negatif, dan pertumbuhan pendapatan juga menurun. Tanpa perbaikan struktural, HAIS bisa menjadi contoh emiten dengan valuasi menarik namun berisiko tinggi di tengah krisis global.

Risiko Sistemik dan Inflasi Biaya yang Menghantui Emiten Logistik

Konflik geopolitik seperti Iran-Israel memberikan tekanan langsung pada sektor logistik melalui saluran energi dan keuangan. Berdasarkan data yang dikompilasi dari Stockbit, perusahaan seperti SMDR, ASSA, dan HAIS menghadapi tantangan yang tidak seragam namun signifikan dalam aspek fundamental dan operasional.

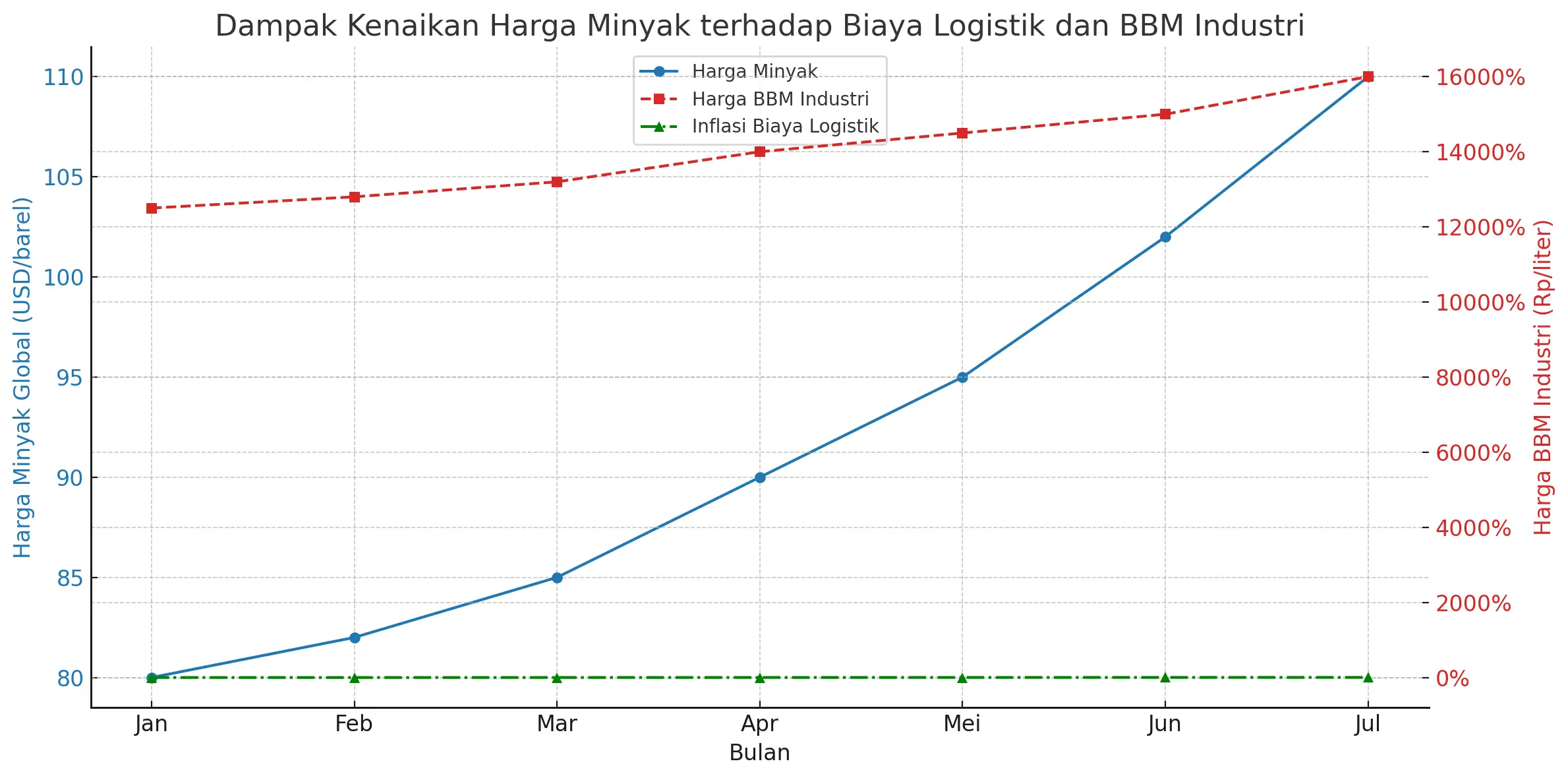

Wahyu mengungkapkan, harga minyak mentah dunia yang meningkat dari USD80 menjadi USD110 antara Januari–Juli 2025. Kenaikan ini mendorong kenaikan harga BBM industri secara progresif dari Rp12.500 ke Rp16.000 per liter.

Di lain pihak, Sugi menilai mayoritas logistik dalam negeri masih menggunakan Biosolar seharga Rp6.800 per liter, sehingga tekanan biaya pada sektor logistik lokal relatif tertahan. Namun, lanjut dia, emiten yang terlibat dalam aktivitas ekspor-impor atau bergantung pada BBM non subsidi, seperti pelayaran jarak jauh, tetap terkena dampak.

“Kalau logistiknya terkait ekspor-impor, misalnya ke negara terdampak perang, maka volume pengiriman bisa turun,” lanjut Sugi.

Dengan asumsi tekanan inflasi meningkat dari 1,5-4,5 persen selama semester pertama 2025 (simulasi tren berdasarkan input minyak dan BBM industri), risiko ini dapat menggerus margin keuntungan dan memperlambat rotasi kas operasional, terutama bagi emiten dengan leverage tinggi seperti ASSA (DER 2,01).

Strategi Mitigasi, Efisiensi dan Diversifikasi dalam Sektor Logistik

Dalam lanskap yang dipenuhi ketidakpastian, emiten logistik dituntut untuk mengembangkan strategi mitigasi agar tetap kompetitif. Dikutip dari laporan tahunan SMDR, emiten ini mengandalkan pelayaran internasional menghadapi risiko langsung dari konflik jalur pelayaran.

Oleh karena itu, diversifikasi jalur pelayaran dan mitra distribusi menjadi prioritas. Penyesuaian rute untuk menghindari kawasan risiko tinggi seperti Selat Hormuz dan Laut Merah dapat menekan potensi keterlambatan logistik.

Untuk mengelola fluktuasi harga energi, perusahaan dapat mengadopsi kontrak forward atau opsi derivatif BBM (fuel hedging), strategi umum di industri pelayaran global. Emiten besar dengan arus kas kuat seperti SMDR berpotensi lebih siap mengimplementasikan strategi ini.

Sementara untuk perusahaan seperti ASSA, yang berfokus pada logistik darat dan kurir, dapat meningkatkan efisiensi melalui digitalisasi armada, optimasi rute, dan penggunaan teknologi telematika untuk mengurangi konsumsi BBM. Meskipun DER ASSA tinggi, perputaran aset (asset turnover) 0,65x menunjukkan potensi optimalisasi utilisasi aset.

Sugi menuturkan, dukungan pemerintah terhadap Biodiesel B50 menjadi faktor jangka panjang yang dapat membantu emiten logistik nasional. Sugi Purnoto menegaskan bahwa ke depan, angkutan logistik akan bergantung lebih banyak pada campuran biofuel, mengurangi ketergantungan terhadap minyak global.

“Sekarang kita sudah 40 persen FAME dan BBM fosilnya tinggal 60 persen. Tahun depan akan jadi 50-50,” ujarnya.

Peluang Selektif di Tengah Risiko dan Ketidakpastian

Dalam situasi ketidakpastian global seperti yang dipicu oleh konflik Iran-Israel, dampaknya tidak selalu seragam atau linear bagi sektor logistik. Setiap emiten menghadapi realitas yang berbeda tergantung pada model bisnis, struktur biaya, strategi pengelolaan risiko, dan eksposur terhadap pasar global.

Sebagai pelaku utama pelayaran dengan cakupan internasional, SMDR berada di garis depan dalam menanggapi gangguan jalur laut global. Meski begitu, laporan keuangan yang sehat memberi ruang gerak. Rasio utang yang moderat (DER 0,45) dan posisi kas yang kuat (Rp5,4 triliun) membuat SMDR berada dalam posisi relatif aman dalam menyerap tekanan jangka pendek seperti kenaikan premi asuransi atau perubahan rute pelayaran.

Dari sisi pasar, indikator teknikal menunjukkan minat beli yang tinggi. RSI yang menembus level 70 mengindikasikan dorongan kuat dari sisi permintaan. Namun, penting untuk diingat bahwa pergerakan teknikal seperti ini bisa dipengaruhi oleh faktor momentum sesaat, bukan semata-mata cerminan fundamental.

Berbeda dari SMDR, ASSA berfokus pada logistik darat dan layanan kurir. Eksposurnya terhadap jalur pelayaran global relatif rendah, tetapi biaya BBM dan inflasi tetap menjadi tantangan utama. DER yang mencapai 2,01 menunjukkan ketergantungan tinggi pada pembiayaan eksternal. Dalam konteks suku bunga tinggi atau tekanan inflasi, ini dapat memengaruhi struktur biaya jangka panjang.

Walaupun demikian, kinerja laba kuartal I 2025 yang tumbuh 43,3 persen secara tahunan menunjukkan ada ruang pemulihan dari sisi operasional. ASSA juga mulai menunjukkan sinyal teknikal positif dengan rebound harga saham dalam tiga bulan terakhir, namun tekanan struktural dari sisi leverage tetap perlu diperhitungkan.

Sementara HAIS berada di posisi unik sebagai emiten pelayaran berbasis domestik yang terfokus pada komoditas tambang seperti batu bara. Dari sisi valuasi, HAIS tampil paling murah (PER 4,84) dan memiliki earnings yield tertinggi (20,65 persen). Namun, kelemahan muncul dari penurunan laba yang cukup tajam di Q1 2025, disertai arus kas bebas (free cash flow) yang negatif.

Dengan PBV hanya 0,70, saham ini mungkin mencerminkan nilai aset yang belum sepenuhnya diapresiasi pasar. Tetapi angka tersebut juga bisa mencerminkan kekhawatiran pasar terhadap prospek pertumbuhan atau efisiensi manajemen. HAIS memiliki rasio keuangan yang sehat dari sisi utang (DER 0,34), namun tekanan pendapatan menjadi variabel yang penting dalam menilai kelangsungan strateginya.

Meski ketegangan geopolitik yang terjadi di Timur Tengah tidak hanya menjadi isu diplomatik atau militer semata. Dampaknya merambat secara ekonomis, mempengaruhi pelayaran internasional, biaya BBM, premi asuransi, dan bahkan ekspektasi inflasi nasional. Dalam kondisi demikian, emiten logistik nasional diuji: apakah mereka memiliki cukup keluwesan untuk bertahan, atau justru menjadi korban dari krisis.(*)

-Reporter Harun Rasyid berkontribusi dalam tulisan ini.