Saham PT Bank CIMB Niaga Tbk, dengan kode saham BNGA, tengah menjadi sorotan, karena pergerakannya yang stagnan meski memiliki fundamental kuat. Di atas kertas, bank ini tampak kokoh. Laba bersihnya tumbuh stabil, dividen rutin dengan yield tinggi, dan valuasi yang tergolong murah dibanding emiten perbankan lain.

Namun, di pasar, ceritanya berbeda. Harga saham BNGA justru bergerak lesu, bahkan cenderung diabaikan oleh investor ritel maupun institusi. Fenomena “bank kaya tapi sepi peminat” ini menimbulkan pertanyaan besar, mengapa saham dengan neraca sekuat BNGA justru gagal menarik minat pasar?

Neraca Gemuk, tapi Tak Bisa Sembuhkan Trauma Pasar

PT Bank CIMB Niaga Tbk (BNGA) tampak seperti orang kaya yang punya rumah mewah, mobil sport, dan rekening tabungan tebal, namun tiba-tiba dilecehkan di jalan oleh kerumunan yang tak peduli pada harta.

Di layar, fundamental mengilap. Secara valuasi, PT Bank CIMB Niaga Tbk (BNGA) sebenarnya termasuk salah satu saham perbankan yang murah dan solid secara fundamental. Dengan price-to-earnings ratio (PER) 6,24 kali, saham ini diperdagangkan di bawah median PER IHSG sebesar 7,99 kali. Angka ini menunjukkan BNGA lebih rendah dari rata-rata emiten lain di Bursa Efek Indonesia.

Jika dilihat dari Earnings Yield yang mencapai 16,04 persen, potensi imbal hasil dari laba perusahaan ini tergolong tinggi dan menarik bagi investor yang berorientasi pada kekuatan laba (earning power).

Nilai price-to-book value (PBV) sebesar 0,80 kali juga menegaskan bahwa harga sahamnya masih berada di bawah nilai bukunya. Dengan kata lain, investor membeli saham ini dengan harga 80 persen dari nilai ekuitas per sahamnya yang mencapai sekitar Rp2.130. Dengan valuasi serendah ini, pasar sebenarnya belum sepenuhnya menghargai aset dan potensi kinerja BNGA.

Rasio EV/EBITDA sebesar 4,00 kali dan EV/EBIT 4,51 kali turut menunjukkan efisiensi valuasi yang jarang ditemukan di bank besar dengan margin laba stabil. Satu-satunya catatan kecil adalah PEG Ratio 1,20, yang mengindikasikan bahwa pertumbuhan laba ke depan cenderung melambat, sehingga investor mungkin belum melihat katalis pertumbuhan baru yang signifikan dalam waktu dekat.

Dari sisi kinerja keuangan, BNGA memperlihatkan kekuatan yang impresif dan konsistensi terjaga. Margin laba bersih (Net Profit Margin) sebesar 26,8 persen dan margin operasional (Operating Margin) 36,8 persen, mencerminkan efisiensi tinggi dalam pengelolaan biaya dan operasi perbankan.

Return on Equity (ROE) mencapai 12,83 persen, dan Return on Invested Capital (ROIC) sebesar 11,89 persen. Angka yang termasuk sangat sehat di industri perbankan nasional yang rata-rata berkisar antara 10 persen hingga 12 persen.

Sementara itu, Return on Assets (ROA) sebesar 1,92 persen memperlihatkan kemampuan BNGA dalam mengonversi asetnya menjadi laba secara efisien. Total aset perusahaan yang mencapai Rp357,9 triliun memperkuat posisi CIMB Niaga sebagai salah satu bank dengan neraca besar dan struktur modal kuat.

Pendapatan BNGA dalam 12 bulan terakhir (TTM) tercatat Rp24,8 triliun, dengan laba bersih mencapai Rp6,9 triliun. Perusahaan tambang stabil dari sisi pertumbuhan dari tahun ke tahun. Jika dibandingkan dengan tahun 2022 ketika laba bersihnya baru Rp5,04 triliun, maka terjadi kenaikan hampir 36 persen dalam tiga tahun terakhir.

Meski demikian, pertumbuhan tahunan kuartal II 2025 menunjukkan sedikit perlambatan dengan pendapatan naik tipis 2,52 persen dan laba bersih turun 4,39 persen. Di sini ada fase konsolidasi setelah periode ekspansi kuat dalam dua tahun terakhir.

Dari sisi solvabilitas dan struktur modal, BNGA menunjukkan karakter bank yang sangat konservatif dan berhati-hati. Debt-to-equity ratio yang hanya 0,03 kali serta long-term debt to equity sebesar 0,01 kali memperlihatkan bahwa CIMB Niaga hampir tidak memiliki ketergantungan terhadap utang jangka panjang.

Rasio total liabilities terhadap ekuitas sebesar 5,68 kali masih wajar untuk skala bank besar yang operasionalnya didukung oleh dana pihak ketiga (DPK). Financial leverage 6,68 kali menunjukkan tingkat leverage yang sehat dan masih dalam batas aman sektor perbankan.

Meskipun Altman Z-Score 0,71 tampak rendah, hal ini lebih mencerminkan karakteristik industri perbankan yang secara alami memiliki kewajiban besar dari sisi simpanan nasabah, bukan tanda kelemahan finansial.

Dengan profil seperti ini, BNGA memiliki neraca yang kuat, likuiditas yang tinggi, serta pengelolaan risiko yang terukur.

Namun, salah satu sisi paling menarik dari BNGA adalah kebijakan dividennya yang tergolong “royal” dan konsisten. Dalam lima tahun terakhir, dividen per saham naik signifikan dari Rp44 pada tahun 2020 menjadi Rp155,73 pada tahun 2025, atau tumbuh lebih dari 250 persen.

Dengan dividend yield 9,15 persen, BNGA menjadi salah satu penyedia imbal hasil dividen tertinggi di sektor perbankan, jauh di atas BCA, BRI, dan Mandiri yang rata-rata di bawah 4 persen. Tingkat payout ratio sebesar 56,66 persen menunjukkan keseimbangan yang sehat antara pembagian keuntungan kepada pemegang saham dan kebutuhan ekspansi bisnis.

Posisi kas yang kuat, dengan cash per share Rp214,86, serta free cash flow TTM Rp2 triliun, memperkuat kemampuan BNGA untuk terus membayar dividen tanpa mengorbankan stabilitas keuangannya.

Dengan valuasi yang murah, profitabilitas solid, neraca konservatif, dan kebijakan dividen yang menarik, BNGA pada dasarnya adalah salah satu bank paling “kaya” secara fundamental di pasar. BNGA seperti permata tersembunyi, bernilai tinggi, stabil, dan menghasilkan, tetapi masih menunggu saat yang tepat untuk benar-benar bersinar di mata investor.

Ada Fase Konsolidasi Panjang dan Antrean Jual yang Kuat

Jika diamati secara teknikal dan fundamental, saham BNGA memang menampilkan kontras yang menarik, kuat di kinerja dan valuasi, tapi lemah di minat pasar.

Dari sisi pergerakan harga, chart harian memperlihatkan fase konsolidasi panjang yang berlangsung hampir setengah tahun. Harga bergerak relatif datar di kisaran Rp1.650–Rp1.750, hanya sempat mengalami satu lonjakan signifikan yang kemudian kembali terkoreksi.

Secara teknikal, pola candle yang muncul menunjukkan kehilangan momentum setelah beberapa kali mencoba menembus resistance, namun gagal mempertahankan arah. Arah harga yang kini berada di bawah puncak-puncak lokal, yang mengindikasikan tren naik belum benar-benar terbentuk.

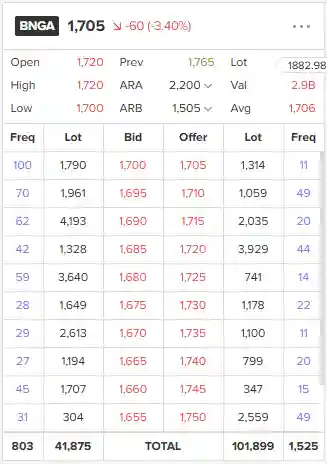

Orderbook memperkuat kesimpulan ini. Tekanan jual tampak jelas mendominasi. Antrian di sisi offer mencapai sekitar 101.899 lot, sementara sisi bid hanya sekitar 41.875 lot. Ketimpangan ini menunjukkan penjual lebih agresif dan lebih banyak dari pada pembeli.

Bahkan di harga-harga tipis di atas posisi sekarang, volume jual tetap tebal. Kondisi ini menandakan bahwa pelaku pasar yang sudah memegang saham ini cenderung ingin keluar atau mengunci keuntungan.

Sementara itu, pembeli baru tampak enggan mendorong harga lebih tinggi tanpa katalis kuat, karena valuasi BNGA yang “murah” belum otomatis menarik minat di tengah kondisi pasar yang sedang selektif terhadap sektor perbankan menengah.

Namun menariknya, secara fundamental BNGA justru tergolong kuat dan undervalued. Dengan PER TTM 6,24x dan PBV 0,80x, saham ini berada di bawah rata-rata sektor perbankan besar.

Return on Equity (ROE) sekitar 12,83 persen, Net Profit Margin 26,8 persen, dan Dividend Yield 9,15 persen adalah indikator solid. Apalagi payout ratio-nya masih sehat di kisaran 56 persen. Secara kas dan efisiensi, BNGA bahkan lebih baik dari beberapa bank mid-tier lain yang valuasinya lebih mahal.

Maka dari sisi fundamental, tidak ada alasan besar untuk mengatakan bahwa BNGA adalah saham “buruk.”

Ini Alasan BNGA Diabaikan

Mengapa pasar “mengabaikan” fundamental BNGA? Ada beberapa elemen risiko yang tampak tersirat dalam angka yang layak dicermati.

Pertama, leverage dan komposisi liabilitas. Meskipun PE rendah dan arus kas operasional positif, rasio total liabilities / equity yang tertera tinggi sehingga struktur modal lebih berat di sisi liabilitas. Altman Z-Score hanya 0,71, jauh dari zona aman. Artinya, model statistik tradisional memperkirakan risiko finansial yang tidak kecil.

Kedua, meski profitabilitas tercatat lumayan (ROE ~12,8 persen), rasio-rasio efisiensi seperti asset turnover sangat rendah. Artinya, besar aset belum sepenuhnya menghasilkan pendapatan proporsional. Ini relevan untuk bank besar yang bergantung pada kualitas aset dan efisiensi penggunaan modal.

Ketiga, arus kas investasi negatif sangat besar (Rp9.061 miliar TTM), yang menunjukkan belanja investasi atau akuisisi besar-besaran. Langkah strategi yang bisa positif jangka panjang, tetapi pasar sering bereaksi negatif bila arus keluar kas besar itu dibiayai utang atau menimbulkan ketidakpastian tentang nilai tambahnya.

Keempat, meski dividend yield tinggi, pasar skeptis terhadap keberlanjutan dividen jika tekanan biaya atau kebutuhan modal meningkat. Payout ratio ~56 persen cukup tinggi untuk bank, dan bila laba menurun dividen bisa dikoreksi, sehingga investor income-sensitive mungkin menilai risiko lebih besar.

Alasan lainnya lebih kepada minat pasar dan ekspektasi pertumbuhan. Dengan PEG Ratio 1,20, pasar melihat pertumbuhan laba yang mulai melambat, sehingga investor cenderung mencari alternatif yang punya prospek ekspansi lebih agresif seperti bank digital atau bank besar dengan pertumbuhan fee-based income tinggi.

Jika dihitung secara valuasi relatif, dengan BVPS sekitar Rp2.130 dan PBV 0,8x, harga pasar BNGA di kisaran Rp1.705 saat ini masih di bawah nilai wajarnya. Menggunakan asumsi rerata PBV sektor bank besar di 1,0–1,2x, harga wajar BNGA bisa berada di kisaran Rp2.100–Rp2.550 per saham. Ini berarti saham masih undervalued sekitar 25–40% dari potensi nilainya.

Akan tetapi, tanpa adanya katalis kuat seperti lonjakan laba kuartal berikutnya, kenaikan dividen, atau sentimen positif terhadap sektor bank menengah, harga kemungkinan akan tetap bergerak sideways di kisaran saat ini.

Kesimpulannya, benar bahwa saham BNGA terlihat “tidak menarik” di mata pasar saat ini. Bukan karena fundamentalnya buruk, tetapi karena pertumbuhan yang melambat dan kurangnya katalis baru.

Investor institusional tampak memilih bertahan tanpa menambah posisi, sementara investor ritel enggan menunggu lama di saham yang stagnan. Namun bagi investor jangka panjang yang fokus pada valuasi dan yield dividen tinggi, BNGA justru bisa dikategorikan sebagai “bank kaya yang sepi peminat,” atau dengan kata lain, permata undervalued yang menunggu giliran bersinar.

Bagaimana Investor Harus Bersikap?

Secara ringkas, pasar sedang menghukum ketidakpastian yang tak tercermin langsung di angka laba singkat. Investor institusi dan trader menilai kombinasi leverage, arus keluar investasi besar, potensi kebutuhan modal, dan isu sektoral lebih besar daripada daya tarik yield dan PE rendah.

Hasilnya adalah penumpukan offer di orderbook dan gerak harga yang melorot atau stagnan. Harga bukan sekadar refleksi laba semester terakhir, melainkan eksekusi penilaian risiko masa depan.

Untuk investor, implikasinya jelas. Apabila memegang BNGA sebagai investor jangka panjang yang percaya pada transformasi korporasi dan model bisnis bank ini, fundamental operasional dan aliran kas yang terlihat memberi alasan untuk tetap hold tetapi dengan pengawasan ketat terhadap rasio-rasio keseimbangan modal, kualitas aset (NPL ratio), dan sinyal terkait transaksi investasi besar.

Bagi trader atau investor yang sensitif likuiditas, sekarang bukan saat yang nyaman karena orderbook tebal di sisi offer dan volatilitas yang mungkin memicu drawdown.

Yang harus diawasi dalam 24–72 jam ke depan adalah perubahan struktur orderbook (apakah bid mulai mengisi kembali jumlah lot), konfirmasi support price (mis. apakah 1.700 bertahan atau turun ke support historis ~1.490), berita korporasi terkait investasi besar atau penerbitan saham/obligasi baru, dan rilis indikator kredit/bank yang bisa mengubah ekspektasi profitabilitas.(*)