KABARBURSA.COM - Setelah mencatatkan penurunan laba bersih sebesar Rp6,65 triliun atau merosot 17,9 persen secara tahunan pada 2024, kondisi keuangan PT HM Sampoerna Tbk (HMSP) kini berada di bawah sorotan pelaku pasar.

Tekanan terhadap profitabilitas muncul akibat beban pokok penjualan dan biaya operasional yang membengkak, namun di sisi lain, perusahaan tetap membagikan dividen jumbo kepada pemegang saham.

Di tengah kombinasi antara tekanan biaya dan komitmen dividen tinggi, pertanyaan besar pun muncul: seberapa kuat likuiditas HMSP untuk menjaga keberlanjutan operasional dan strategi ekspansi ke depan?

Kinerja Keuangan Mulai Pulih Usai Dividen Jumbo

Kinerja keuangan PT HM Sampoerna Tbk (HMSP) perlahan menunjukkan pemulihan setelah sempat tertekan sepanjang 2024. Meski tahun lalu laba bersih sempat merosot hampir 18 persen, langkah manajemen membagikan dividen besar tetap disambut positif pasar.

Kini, laporan keuangan kuartal pertama 2025 mulai memperlihatkan perbaikan, terutama dari sisi profitabilitas dan efisiensi biaya.

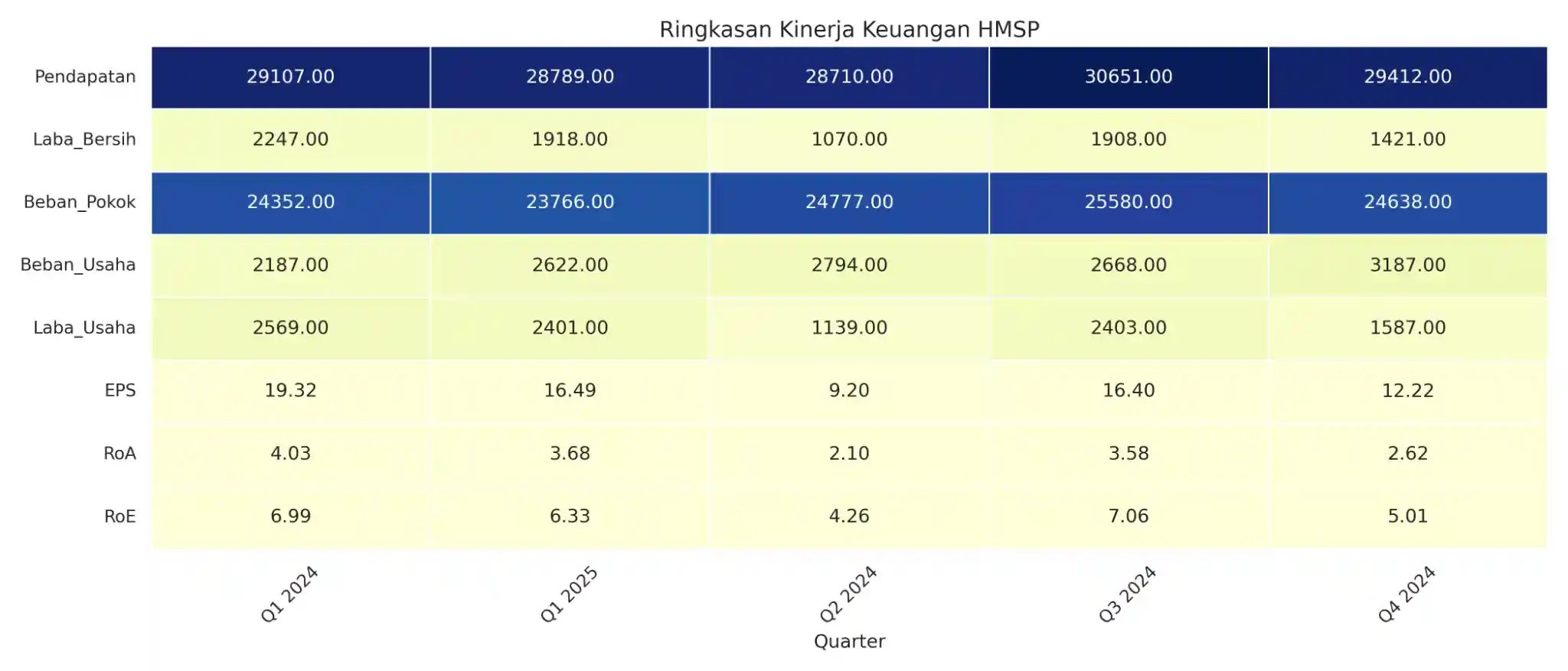

Pendapatan HMSP pada kuartal pertama tahun ini tercatat sebesar Rp28,79 triliun. Angka itu memang sedikit lebih rendah dibanding kuartal sebelumnya yang mencapai Rp29,41 triliun.

Namun yang menarik, laba bersih justru melonjak ke Rp1,92 triliun. Angka ini tinggi dibanding kuartal IV 2024 yang hanya Rp1,42 triliun. Kenaikan itu mencerminkan efisiensi biaya yang mulai terasa, terutama dari sisi beban pokok penjualan yang turun signifikan.

Laba usaha HMSP juga kembali menanjak ke angka Rp2,4 triliun, setelah sempat menyusut menjadi Rp1,1 triliun pada kuartal II tahun lalu. Kondisi ini memberikan dorongan pada indikator profitabilitas lainnya.

Return on Equity (RoE) naik ke 6,33 persen dari sebelumnya 5,01 persen, sementara Return on Assets (RoA) juga menguat menjadi 3,68 persen. Begitu juga dengan laba per saham (EPS) yang mencatatkan angka Rp16,49 per saham—tertinggi dalam empat kuartal terakhir.

Kinerja positif ini menjadi sinyal bahwa HMSP berhasil menjaga kestabilan neraca meski harus mengucurkan dana dividen cukup besar beberapa waktu lalu. Perusahaan tampaknya masih memiliki bantalan kas yang cukup solid untuk menopang operasional dan memenuhi kewajiban terhadap pemegang saham.

Meski tantangan industri rokok tak kunjung surut, mulai dari kenaikan cukai hingga tekanan konsumsi, HMSP menunjukkan kapasitas adaptasi yang layak diapresiasi.

Jika tren efisiensi ini berlanjut dan didukung oleh strategi distribusi yang tepat, bukan tidak mungkin kinerja perusahaan akan terus membaik dalam beberapa kuartal ke depan.

Bagi investor, sinyal perbaikan ini patut dicermati. Sebab, di tengah tekanan eksternal yang masih ada, kemampuan HMSP mempertahankan marjin dan komitmen pembagian dividen menjadi nilai lebih di mata pasar.

Dividen HMSP: Konsisten Dibayar, Tapi Mulai Menyusut

PT HM Sampoerna Tbk (HMSP) masih memegang reputasinya sebagai salah satu emiten yang rajin membagikan dividen. Namun, di balik konsistensi itu, ada tren penurunan jumlah dividen per saham yang patut dicermati investor.

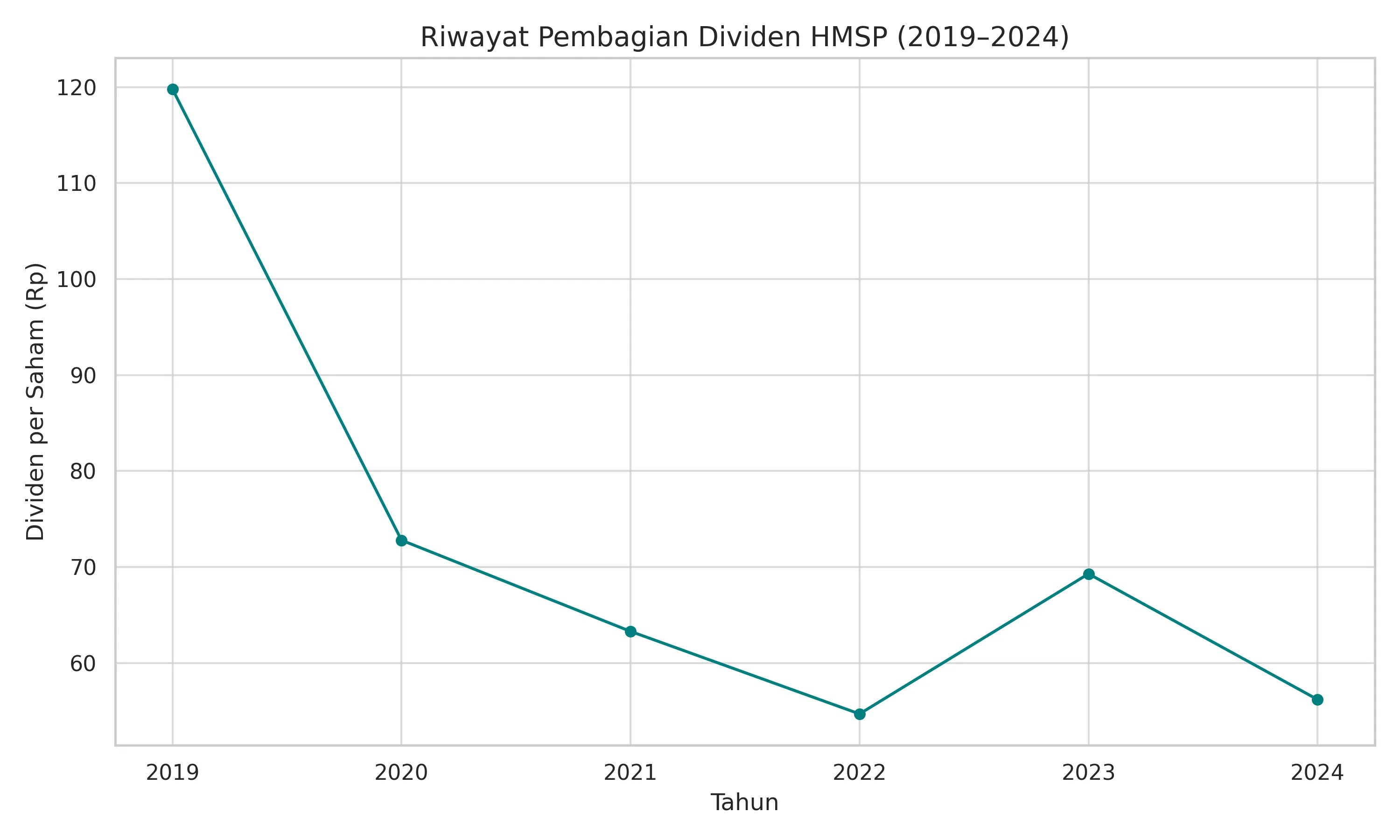

Untuk tahun buku 2023, HMSP menetapkan dividen sebesar Rp56,2 per saham. Ini adalah angka terendah dalam lima tahun terakhir, turun dari Rp69,3 per saham yang dibayarkan tahun sebelumnya.

Jika menengok lebih jauh, pada 2019 perusahaan bahkan sempat membagikan dividen hingga Rp119,8 per saham, lebih dari dua kali lipat dibanding nominal terbaru. Penurunan ini mencerminkan kondisi bisnis yang semakin menantang, terutama di industri rokok yang terus ditekan oleh kenaikan tarif cukai dan pembatasan regulasi.

Meski begitu, secara konsistensi, HMSP tetap tampil disiplin. Perusahaan membagikan dividen setiap tahun tanpa absen, dengan jadwal pembayaran yang teratur.

Untuk dividen tahun ini, jadwal ex-date jatuh pada 11 Juni 2025 dan dana tunai akan masuk ke rekening investor pada 26 Juni 2025. Rasio pembayaran dividen terhadap laba (payout ratio) juga masih tergolong tinggi, yakni 85,2 persen.

Ini menunjukkan komitmen manajemen untuk tetap memberikan nilai bagi pemegang saham, meskipun tekanan margin dan laba bersih cukup terasa dalam beberapa tahun terakhir.

Menariknya, walaupun nilai dividennya menurun, dividend yield HMSP tetap menjanjikan. Dengan yield mencapai 8,52 persen, saham ini masih jadi primadona bagi investor yang mengincar pendapatan pasif.

Yield yang tinggi ini sebagian terbantu oleh harga saham HMSP yang relatif tertekan, sehingga investor tetap mendapatkan imbal hasil yang menarik dari sisi persentase.

Namun, ke depan investor perlu mencermati bahwa ruang untuk menaikkan dividen mungkin semakin sempit. Beban usaha dan tekanan fiskal dari pemerintah terhadap industri hasil tembakau menjadi faktor yang tak bisa diabaikan.

Meskipun manajemen HMSP tetap menunjukkan komitmen membagikan dividen secara rutin, investor bijak sebaiknya juga mempertimbangkan tren kinerja keuangan dan arah strategi bisnis perusahaan.

Secara keseluruhan, HMSP masih jadi andalan di antara saham-saham dividen di bursa. Tapi era dividen jumbo tampaknya sudah lewat, dan kini saatnya melihat lebih jeli ke dalam fundamental bisnis yang menopangnya.

Likuiditas HMSP Masih Aman, Tapi Arus Kas Jadi Sorotan

Setelah menetapkan pembagian dividen tahun buku 2024 sebesar Rp56,2 per saham, yang dijadwalkan cair pada 26 Juni 2025, kondisi likuiditas PT HM Sampoerna Tbk (HMSP) kini menjadi perhatian pelaku pasar.

Komitmen perusahaan dalam menjaga tradisi bagi dividen tetap terjaga, terlihat dari payout ratio yang tinggi, mencapai 85,2 persen dari laba bersih trailing twelve months (TTM).

Namun, seiring dengan besarnya arus kas keluar, pertanyaan yang muncul adalah: seberapa kuat kondisi keuangan HMSP saat ini?

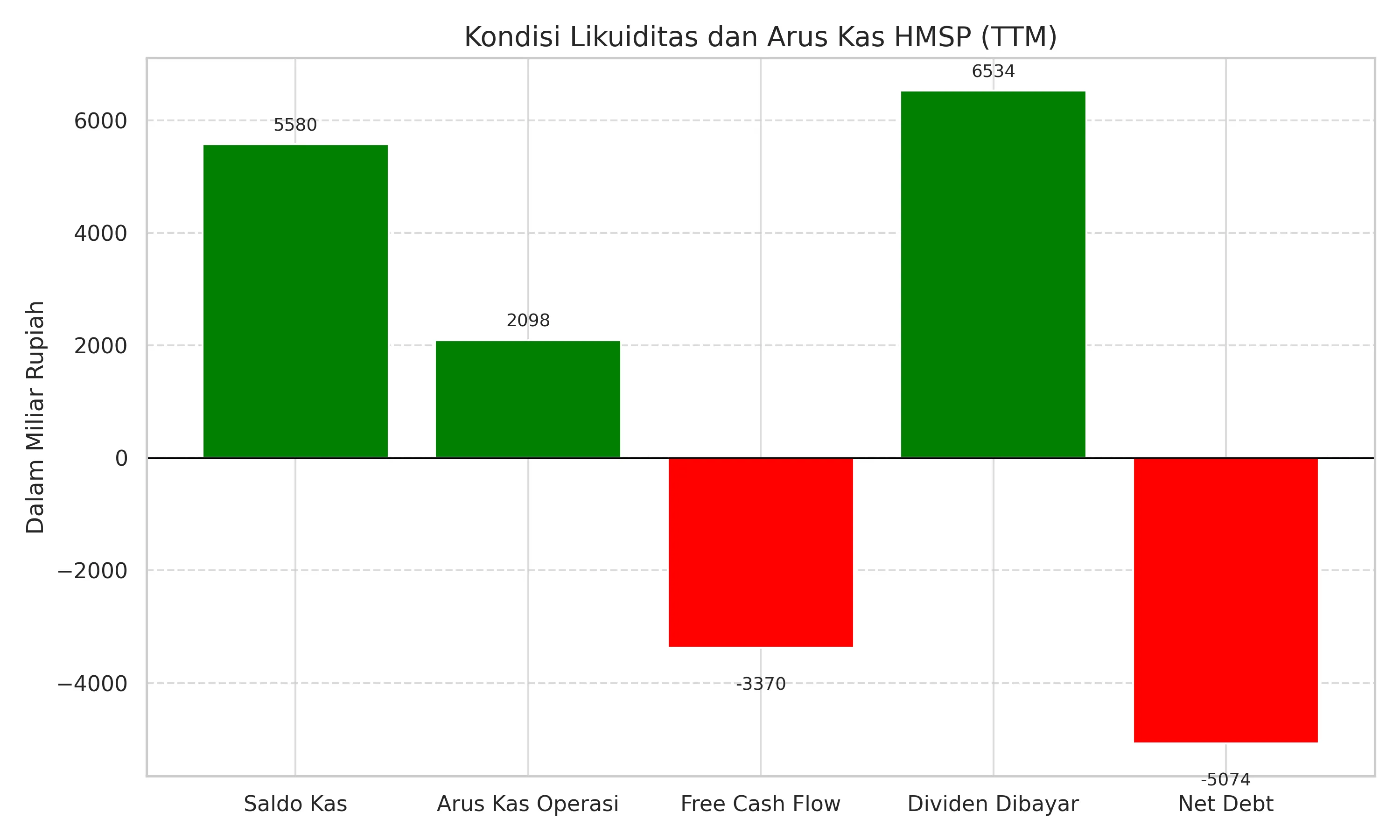

Jika melihat neraca perusahaan, jawabannya cukup meyakinkan. Per akhir kuartal terakhir, HMSP mengantongi saldo kas Rp5,58 triliun, sementara total asetnya mencapai lebih dari Rp52 triliun.

Rasio lancar (current ratio) tercatat di angka 1,87, angka yang menunjukkan bahwa aset lancar HMSP hampir dua kali lebih besar dari liabilitas jangka pendeknya.

Dalam dunia keuangan, ini merupakan sinyal kuat bahwa perusahaan berada dalam kondisi likuid dan mampu membayar utang jangka pendek dengan cukup nyaman.

Dari sisi utang, HMSP tampil konservatif. Total liabilitasnya mencapai Rp21,89 triliun, tetapi utang jangka panjang hanya Rp278 miliar dan utang jangka pendek Rp227 miliar. Dengan struktur utang yang ringan seperti ini, tidak heran jika debt to equity ratio HMSP hanya 0,02.

Bahkan jika dilihat dari posisi kas bersih (net cash), HMSP justru dalam kondisi surplus: kas bersih perusahaan melebihi total utangnya, dengan net debt di kisaran minus Rp5 triliun.

Ini menandakan bahwa HMSP tidak perlu bergantung pada pembiayaan eksternal untuk menutup kewajiban maupun membayar dividen.

Namun begitu, tidak semua metrik menunjuk ke arah yang sama cerah. Jika dicermati lebih dalam, arus kas dari aktivitas operasi HMSP dalam periode TTM hanya tercatat sebesar Rp2,09 triliun.

Angka itu jauh di bawah nilai dividen yang dibayarkan dan menjadi tanda bahwa sebagian besar pembayaran dividen kemungkinan besar berasal dari saldo kas sebelumnya, bukan dari laba yang dikonversi menjadi kas secara langsung.

Bahkan lebih mengkhawatirkan, pada kuartal terakhir, free cash flow HMSP justru negatif, mencapai minus Rp3,37 triliun. Hal ini bisa menandakan tekanan sementara dalam kemampuan menghasilkan kas bersih dari kegiatan utama bisnis.

Meski demikian, secara umum kondisi likuiditas HMSP masih tergolong sehat. Rasio-rasio kunci menunjukkan posisi kas yang kuat dan beban utang yang sangat rendah.

Namun tren melemahnya arus kas dari operasi dan memburuknya free cash flow harus menjadi perhatian, terutama jika tren ini berlanjut dalam beberapa kuartal ke depan. Pasalnya, keberlanjutan kebijakan dividen yang agresif sangat tergantung pada stabilnya arus kas masuk dari bisnis inti.

Bagi investor yang mengandalkan HMSP sebagai saham dividen, kabar baiknya: perusahaan masih memiliki bantalan likuiditas yang cukup tebal. Namun, mereka juga perlu mulai mencermati efisiensi operasional dan kemampuan perusahaan menjaga arus kas tetap positif. Dalam jangka pendek, HMSP tampaknya masih mampu memenuhi komitmennya.

Tapi untuk jangka panjang, semua akan kembali pada kinerja bisnis riil dan strategi menjaga profitabilitas di tengah tantangan industri rokok yang makin kompleks.

Langkah Baru HMSP di 2025: Adaptif, Efisien, dan Siap Bertransformasi

Memasuki tahun 2025, PT Hanjaya Mandala Sampoerna Tbk (HMSP) mengarahkan strateginya ke arah yang lebih progresif, dengan menyesuaikan langkah bisnis terhadap tantangan industri yang terus berkembang.

Di tengah tekanan regulasi yang ketat dan perubahan preferensi konsumen yang makin dinamis, HMSP memilih jalur inovasi dan efisiensi sebagai kunci menjaga relevansi dan keberlanjutan bisnisnya.

Salah satu fokus utama HMSP tahun ini adalah memperluas kolaborasi, termasuk dengan pelaku Usaha Mikro, Kecil, dan Menengah (UMKM). Pendekatan ini tak hanya memperkuat fondasi distribusi dan keterlibatan sosial, tetapi juga menjadi bagian dari upaya membangun ekosistem bisnis yang lebih inklusif.

Dalam lanskap industri yang kian kompleks, kemitraan dengan UMKM memberi nilai tambah strategis, terutama dalam memperluas akses pasar dan mendekatkan produk ke konsumen dengan cara yang lebih luwes.

HMSP juga menaruh perhatian besar pada efisiensi operasional. Di tengah tekanan biaya yang datang dari kenaikan cukai, fluktuasi bahan baku, hingga pembatasan iklan, efisiensi menjadi langkah wajib untuk mempertahankan margin.

Perusahaan mendorong optimalisasi di berbagai lini, mulai dari produksi hingga distribusi, tanpa mengorbankan kualitas dan layanan. Efisiensi ini bukan hanya soal memangkas beban, tetapi juga menyangkut pengelolaan sumber daya yang lebih disiplin dan cermat.

Seiring dengan itu, HMSP terus mengembangkan produk alternatif untuk menjawab pergeseran preferensi konsumen. Salah satu fokus utama dalam transformasi ini adalah pengembangan produk IQOS—perangkat pemanas tembakau tanpa bakar yang diklaim menghasilkan risiko lebih rendah dibanding rokok konvensional.

Langkah ini mencerminkan adaptasi HMSP terhadap tren global yang menuntut produk yang lebih inovatif dan berorientasi pada gaya hidup sehat, terutama dari generasi muda yang mulai meninggalkan rokok bakar.

Meski tak mudah, langkah-langkah ini menunjukkan bahwa HMSP tidak hanya bersandar pada kekuatan historisnya sebagai pemain lama di industri tembakau. Perusahaan tampak serius membangun fondasi baru yang bisa mengakomodasi perubahan pasar, sekaligus menjaga nilai bagi pemegang saham dan masyarakat.

Di tengah ketidakpastian, sikap adaptif semacam ini patut dicermati, karena bisa menjadi kunci untuk menjaga daya tahan bisnis dalam jangka panjang. HMSP seolah ingin memastikan bahwa mereka bukan sekadar bertahan di tengah arus perubahan—tapi juga siap mengambil posisi di depan.

Sinyal Teknikal Menguat, HMSP Masih Menarik untuk Dikoleksi

Pergerakan saham PT HM Sampoerna Tbk (HMSP) dalam sepekan terakhir mulai menunjukkan napas optimisme baru. Sinyal teknikal yang terpantau pada Rabu, 5 Juni 2025 pukul 12.48 GMT, memperlihatkan kekuatan tren yang tidak bisa diabaikan begitu saja.

Rangkuman indikator teknikal mengarah ke sinyal “Sangat Beli”, sebuah indikasi bahwa tekanan beli menguat dan peluang kenaikan harga dalam waktu dekat cukup terbuka.

Mayoritas indikator momentum dan tren mendukung narasi bullish. Indeks RSI (Relative Strength Index) berada di level 58,55, belum masuk zona jenuh beli, namun cukup tinggi untuk mencerminkan dominasi aksi beli.

Sementara itu, indikator MACD menunjukkan potensi tren naik yang sedang berlangsung, dan ADX yang menembus angka 41 menunjukkan kekuatan tren saat ini tak bisa dianggap remeh.

Bahkan indikator seperti Rate of Change (ROC) dan Bull/Bear Power pun ikut menguatkan gambaran bahwa minat beli terhadap saham HMSP sedang naik.

Namun, pasar tetap perlu mewaspadai sinyal-sinyal yang mengarah ke kondisi jenuh beli. Indikator seperti Stochastic RSI dan Williams %R sudah menunjukkan bahwa harga HMSP mungkin bergerak terlalu cepat dalam waktu singkat.

Artinya, dalam jangka pendek, bukan tidak mungkin akan terjadi jeda atau koreksi minor sebelum melanjutkan tren naik.

Dari sisi moving average, sinyal juga cukup solid, meski mulai bercampur di rentang waktu lebih panjang. Rata-rata pergerakan harian jangka pendek seperti MA5, MA10, dan MA20 semuanya berada di bawah harga pasar saat ini dan merekomendasikan beli.

Tapi, moving average jangka menengah hingga panjang seperti MA100 dan MA200 masih menunjukkan sinyal jual. Ini memberi gambaran bahwa tren jangka pendek cenderung menguat, meski tantangan untuk membalikkan tren jangka panjang masih ada.

Dengan harga saat ini yang bertengger di atas level pivot mingguan klasik di Rp653, HMSP berpotensi menguji resistance berikutnya di kisaran Rp666 hingga Rp691. Artinya, ruang kenaikan masih terbuka, meski dengan catatan, pasar tetap butuh katalis lanjutan agar dorongan beli bisa berlanjut.

Bagi investor, sinyal teknikal yang muncul pekan ini cukup menjanjikan. Untuk yang sudah memegang saham HMSP, tidak ada urgensi untuk melepas posisi.

Justru, ini bisa menjadi momentum untuk mempertahankan atau menambah kepemilikan secara bertahap, terutama jika terjadi koreksi ringan yang memberi peluang masuk lebih baik.

Sementara bagi investor baru, pendekatan akumulasi bertahap mungkin jadi strategi yang paling bijak, mengingat kondisi teknikal yang kuat namun belum sepenuhnya bebas dari tekanan korektif jangka pendek.

Di tengah tekanan jangka panjang yang masih menyelimuti sektor rokok, pergerakan teknikal HMSP pekan ini memberi sinyal bahwa saham ini belum sepenuhnya kehilangan momentumnya.

Kombinasi antara sinyal beli yang menguat dan valuasi yang relatif menarik bisa menjadi daya tarik tersendiri bagi investor yang mengincar potensi rebound maupun dividen yang konsisten.(*)