KABARBURSA.COM - Saham PT Archi Indonesia Tbk (ARCI) mulai menunjukkan sinyal pergerakan yang menarik untuk dicermati, terutama bagi investor teknikal yang memantau peluang entry pasca reli signifikan dalam dua bulan terakhir.

Pada perdagangan Selasa, 1 Juli 2025, harga saham ARCI ditutup menguat di level Rp580, naik 3,57 persen dibanding hari sebelumnya.

Level ini menjadi titik krusial bagi pergerakan selanjutnya. Saat ini ARCI sedang menguji zona support dinamis di rentang Rp580–Rp585, yang menjadi penentu arah jangka pendek.

Jika mampu bertahan dan memantul dari area tersebut, peluang kenaikan kembali terbuka, dengan target resistance terdekat di level Rp600–Rp630. Di atas itu, area Rp640–Rp690 menjadi sasaran berikutnya yang bisa ditembus jika momentum penguatan menguat didukung volume yang sehat.

Namun, di sisi lain, risiko koreksi belum sepenuhnya sirna. Gagalnya harga bertahan di atas Rp580 dapat membuka peluang koreksi lebih dalam ke area support Rp525–Rp550.

Bahkan, jika tekanan jual berlanjut, investor perlu mewaspadai area Rp500–Rp510 yang bisa menjadi zona buy on weakness bagi mereka yang mencari harga diskon.

Tapi ingat, jika level Rp500 jebol, posisi teknikal akan kehilangan struktur naiknya, dan risiko penurunan bisa membesar. Titik ini juga menjadi batas penting bagi investor untuk melakukan stop loss.

Dari indikator momentum, ARCI terlihat mulai mencoba berbalik arah dari wilayah jenuh jual (oversold), namun sinyal penguatan belum sepenuhnya terkonfirmasi. Volume perdagangan dalam beberapa hari terakhir juga mulai menurun, menandakan pasar masih ragu untuk melanjutkan tren naik tanpa dukungan sentimen baru.

Bagi investor yang sudah menggenggam saham ini di bawah Rp550, opsi hold masih relevan, sambil mencermati pergerakan harga di atas Rp585. Sementara itu, pelaku pasar yang menunggu peluang masuk sebaiknya bersabar hingga harga menembus dan bertahan stabil di atas Rp600, atau menunggu koreksi ke kisaran Rp510 untuk akumulasi bertahap.

Dengan latar belakang industri emas yang masih memiliki prospek cerah, ARCI tetap menjadi salah satu emiten yang layak dipantau. Namun, dalam jangka pendek, kehati-hatian tetap dibutuhkan.

Pasar sedang menanti konfirmasi arah baru, dan dalam situasi seperti ini, menjaga disiplin dalam pengelolaan risiko bisa jadi lebih penting daripada sekadar mengejar peluang.

ARCI Genjot Produksi Emas dan Energi Baru: Beban Biaya Jadi PR

PT Archi Indonesia Tbk (ARCI) mengawali tahun 2025 dengan performa operasional yang kian solid. Emiten tambang emas milik Grup Rajawali ini menunjukkan arah yang jelas, yaitu memperbesar skala produksi sambil merintis langkah baru ke sektor energi terbarukan.

Namun, di balik optimisme ekspansi tersebut, efisiensi biaya dan ketahanan kas masih menjadi catatan penting yang tak bisa diabaikan.

Sepanjang kuartal pertama tahun ini, ARCI mencetak kinerja keuangan yang membaik signifikan. Laba bersih perusahaan tercatat melonjak hingga US$10,28 juta, membalikkan posisi dari kerugian pada periode yang sama tahun lalu. Pendapatan juga tumbuh kuat, mencapai US$90,77 juta, naik 59 persen secara tahunan.

Perbaikan ini didorong oleh kenaikan volume penjualan emas, yang disokong oleh reaktivasi tambang dan percepatan operasional.

Target ARCI tahun ini cukup ambisius: produksi emas ditargetkan tumbuh 25 persen dibandingkan tahun sebelumnya. Untuk mencapai itu, perusahaan mengandalkan tiga pilar utama, yakni pengoperasian kembali Pit Araren, pembukaan pit baru di wilayah utara konsesi, serta pengembangan tambang bawah tanah di Pit Kopra.

Produksi emas pada 2024 sendiri tercatat sebesar 93,4 kilo ons, sementara volume penjualan mencapai 97,1 kilo ons.

Untuk mendukung rencana tersebut, ARCI menganggarkan belanja modal sekitar US$80 juta sepanjang tahun ini. Fokus utama belanja tersebut adalah pada penguatan infrastruktur dan eksplorasi tambang bawah tanah.

Strategi ini diharapkan tak hanya meningkatkan produksi, tetapi juga memperpanjang umur cadangan tambang yang dimiliki.

Meski begitu, perusahaan belum sepenuhnya lepas dari tantangan. All-in Sustaining Cost (AISC) atau total biaya produksi per gram emas tercatat meningkat di kuartal pertama 2025 dibandingkan periode yang sama tahun lalu.

Ini menandakan tekanan dari sisi efisiensi operasional masih cukup terasa. Dengan harga emas global yang fluktuatif, beban biaya yang tinggi berisiko memangkas margin keuntungan jika tak segera diantisipasi.

Dari sisi keuangan, ARCI masih dibayangi beban utang yang cukup besar. Total utang perusahaan saat ini mencapai Rp6,68 triliun, dengan net debt berada di level Rp6,63 triliun. Rasio utang terhadap ekuitas juga cukup tinggi di angka 1,43. Likuiditas jangka pendek pun terbilang ketat, rasio lancar hanya 0,40 dan quick ratio bahkan lebih rendah, di 0,11.

Kas perusahaan per kuartal hanya sekitar Rp48 miliar, sehingga manuver besar seperti ekspansi dan eksplorasi harus ditopang oleh arus kas yang benar-benar disiplin.

Namun, di luar bisnis emas, ARCI mulai menunjukkan arah baru. Perusahaan kini mulai masuk ke sektor energi terbarukan melalui proyek panas bumi berkapasitas 40 megawatt yang dikelola oleh anak usaha PT Toka Tindung Geothermal (TTG).

Langkah ini mencerminkan upaya diversifikasi bisnis untuk memperkuat pertumbuhan jangka panjang, sekaligus menciptakan sumber pendapatan baru yang lebih stabil dan tahan terhadap fluktuasi harga komoditas.

Jika dilihat secara keseluruhan, ARCI memang sedang memasuki fase penting. Strategi ekspansi mereka jelas dan progresif, tapi tidak bebas risiko.

Efisiensi produksi, disiplin belanja, dan kemampuan menjaga kesehatan kas akan sangat menentukan apakah pertumbuhan ini akan berkelanjutan atau justru menimbulkan tekanan baru di kemudian hari.

Bagi investor, ARCI menyimpan potensi jangka menengah yang layak dicermati, terutama jika harga emas global bergerak mendukung. Namun, pendekatan investasi tetap perlu disertai kalkulasi matang, mengingat sektor ini tak hanya bergantung pada strategi internal, tetapi juga sangat dipengaruhi oleh dinamika eksternal yang kerap berubah cepat.

Tahun ini bisa jadi titik balik penting bagi ARCI, jika semua komponen dikelola dengan presisi.

Emas Melambung, Saham ARCI Dilirik Tapi Masih Diuji Asing

Harga emas dunia belakangan ini kembali mencuri perhatian. Sejak awal tahun, logam mulia itu sudah mengalami kenaikan signifikan dan per akhir Juni 2025, posisinya bertengger di level US$3.264 per troy ounce.

Secara tahunan, emas mencatat lonjakan hampir 40 persen. Meski sempat melemah tipis 0,78 persen dalam sebulan terakhir, tren jangka menengah tetap positif.

Di tengah kekhawatiran pasar terhadap resesi, pelemahan dolar AS, hingga ketegangan geopolitik yang belum mereda, emas masih menjadi pilihan utama sebagai aset lindung nilai.

Fenomena ini turut berdampak ke saham emiten tambang emas seperti PT Archi Indonesia Tbk (ARCI). Perusahaan yang sepenuhnya fokus di tambang emas ini jelas diuntungkan secara langsung oleh kenaikan harga komoditas tersebut.

Sejak Maret, harga saham ARCI sempat naik dua kali lipat, mencerminkan antisipasi pasar terhadap perbaikan kinerja dan prospek bisnis yang lebih cerah. Namun, kenaikan itu tidak sepenuhnya mulus.

Jika dilihat dari data perdagangan terbaru, ada dinamika menarik antara pelaku pasar lokal dan investor asing. Sepanjang bulan Juni, investor asing justru mencatatkan penjualan bersih atau net sell sebesar 79 juta lembar saham.

Angka ini muncul di tengah lonjakan volume transaksi asing yang menyentuh lebih dari 9,4 miliar saham. Dengan kata lain, lonjakan harga saham ARCI dalam beberapa pekan terakhir tak lepas dari peran pelaku domestik yang tampak melakukan akumulasi besar-besaran.

Aksi beli lokal ini terjadi ketika pelaku asing justru memilih keluar. Apakah ini sinyal waspada? Tidak selalu. Tapi ini menunjukkan bahwa investor harus berhati-hati dalam membaca euforia harga yang bergerak cepat. Lonjakan harga yang tidak dibarengi akumulasi asing bisa jadi hanya reli jangka pendek.

Di sisi lain, proyeksi harga emas dari berbagai lembaga internasional menambah optimisme. Goldman Sachs, misalnya, memprediksi harga emas bisa menembus USD3.700 per troy ounce tahun ini, dan bahkan mencapai USD4.500 jika ketidakpastian global makin meningkat.

UBS juga menyuarakan hal serupa, memperkirakan harga emas bakal stabil di atas USD3.500 hingga akhir tahun. Bagi emiten seperti ARCI, prediksi ini tentu saja menjadi angin segar, karena membuka ruang lebih besar untuk ekspansi dan kenaikan laba.

Namun, seperti biasa, ekspektasi tak bisa berdiri sendiri. Pelaku pasar juga mencermati fundamental dan arus kas perusahaan.

Meski harga emas naik, ARCI tetap harus menjaga efisiensi produksi. Kenaikan All-in Sustaining Cost (AISC) di kuartal I lalu jadi catatan penting, karena jika biaya produksi tidak terkendali, margin keuntungan bisa tergerus meski harga jual tinggi.

Kondisi saat ini menempatkan ARCI dalam situasi menarik. Dari sisi sentimen, harga emas yang tinggi jelas menguntungkan. Tapi dari sisi teknikal dan kepemilikan, tekanan jual asing masih jadi bayang-bayang.

Lonjakan volume belakangan memang mengindikasikan antusiasme pasar lokal, tapi kelanjutan tren ini sangat tergantung pada bagaimana kinerja ARCI bisa terus meyakinkan, terutama dalam hal arus kas dan efisiensi.

Bagi investor, saham ARCI tetap pantas dipantau. Tapi keputusan untuk masuk, bertahan, atau keluar, sebaiknya tidak hanya berlandaskan pada euforia harga emas.

Dinamika distribusi asing, proyeksi produksi, dan strategi efisiensi akan jadi faktor kunci ke depan. Sebab, di pasar yang sangat sensitif terhadap harga komoditas, pergerakan bisa berubah cepat — dan seperti biasa, emas tak pernah benar-benar diam.

Mana Saham yang Paling Rasional?

Sentimen positif terhadap harga emas dan logam mengangkat pamor saham-saham sektor tambang dalam beberapa bulan terakhir. Namun, di balik euforia tersebut, investor perlu mencermati satu hal penting: valuasi.

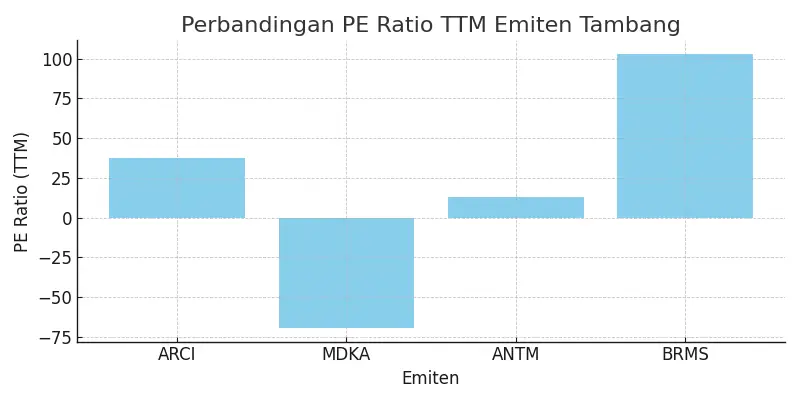

Empat nama besar di sektor ini, PT Archi Indonesia Tbk (ARCI), PT Merdeka Copper Gold Tbk (MDKA), PT Aneka Tambang Tbk (ANTM), dan PT Bumi Resources Minerals Tbk (BRMS), memiliki karakteristik berbeda yang mencerminkan ekspektasi, posisi fundamental, dan arah bisnis masing-masing.

ARCI, emiten yang baru bangkit dari tekanan dua tahun terakhir, mencatatkan Price to Earnings Ratio (PER) trailing 12 bulan sebesar 37,32. Bahkan secara annualisasi, valuasinya masih berada di angka 22,14—dua hingga tiga kali lipat di atas rerata pasar yang mengacu pada PER IHSG di level 7,89.

Sementara itu, Price to Book Value (PBV) ARCI berada di 3,18, mencerminkan bahwa pasar menilai perusahaan ini dengan ekspektasi tinggi meskipun margin bersihnya belum sepenuhnya pulih.

Rasio EV/EBITDA yang berada di angka 14 juga menunjukkan bahwa saham ini diperdagangkan dengan premi cukup tinggi, setara dengan perusahaan yang sudah mapan dan memiliki arus kas kuat—sebuah ekspektasi yang belum tentu terealisasi sepenuhnya.

Berbeda dengan ARCI, MDKA masih mencatatkan kerugian. PER-nya negatif di -69,36. Namun, PBV MDKA justru lebih tinggi dari ARCI, yaitu 3,26. Secara EV/EBITDA, MDKA juga berada di angka 14.

Meski belum untung, saham ini terus menarik minat investor karena dianggap punya nilai masa depan dari proyek hilirisasi dan cadangan mineral yang besar. Pendek kata, harga saham MDKA lebih banyak ditopang oleh narasi daripada laporan laba rugi.

Sementara itu, ANTM justru tampak paling rasional dari sisi valuasi. PER-nya hanya 13,23 secara trailing dan 8,60 secara annualisasi. PBV-nya juga paling konservatif di antara keempatnya, yaitu 2,18.

EV/EBITDA ANTM ada di angka 9, terbilang wajar bahkan undervalued untuk emiten BUMN dengan eksposur ke nikel, emas, dan bauksit. Tingkat earnings yield ANTM pun mencapai 7,56 persen, menjadikannya menarik bagi investor yang mengejar kombinasi nilai dan pendapatan.

Ditambah lagi, dividen yang konsisten menjadi bonus tersendiri di tengah pasar yang penuh spekulasi.

Di sisi lain, BRMS masih jadi cerita yang berbeda. PER-nya menyentuh angka 102,82, tertinggi di antara semua pesaing. PBV-nya 2,89, sementara EV/EBITDA melonjak ke level 46, mencerminkan harga yang sudah mencerminkan harapan besar pasar.

Meski pertumbuhan pendapatannya tinggi dan margin meningkat, kemampuan perusahaan untuk mengkonversi pertumbuhan tersebut menjadi laba bersih dan arus kas positif masih terus diuji. Earnings yield BRMS hanya 0,97 persen, memberi sinyal bahwa keuntungan riil bagi pemegang saham belum terlihat dalam jangka pendek.

Jika ditarik garis besar, ANTM muncul sebagai kandidat paling masuk akal untuk investor konservatif. Fundamentalnya solid, valuasinya wajar, dan distribusi dividen konsisten. ARCI menempati posisi Tengah, valuasinya premium, tetapi didukung oleh pemulihan kinerja.

MDKA cocok bagi investor berorientasi jangka panjang dengan toleransi risiko tinggi. Adapun BRMS, meski menggiurkan dari sisi momentum dan narasi pertumbuhan, perlu pendekatan lebih hati-hati, mengingat valuasinya yang sudah cukup mahal.

Dengan naik-turunnya harga emas dan dinamika pasar global, memilih saham tambang tidak bisa sekadar ikut arus.

Investor perlu membaca tidak hanya prospek komoditas, tapi juga bagaimana kinerja keuangan dan strategi ekspansi tiap emiten bisa menjawab tantangan pasar. Sebab, seperti halnya emas, tidak semua yang berkilau di pasar saham punya nilai intrinsik yang sepadan.

ARCI Hadapi Ujian: Naik atau Mulai Lelah?

PT Archi Indonesia Tbk (ARCI) saat ini berada di persimpangan penting. Setelah mencatat reli signifikan dalam dua bulan terakhir, saham emiten tambang emas ini kini sedang menguji level krusial di kisaran Rp580–Rp585.

Secara teknikal, ini adalah titik penentu, apakah ARCI masih punya tenaga untuk naik lebih tinggi, atau justru mulai kehilangan momentum dan berbalik arah.

Jika saham mampu bertahan di atas Rp585 dan mendapat dorongan volume yang cukup, peluang menuju resistance berikutnya di level Rp600 hingga Rp630 tetap terbuka. Di atas itu, target selanjutnya berada di rentang Rp640 hingga Rp690.

Tapi bila tekanan jual mendorong harga turun di bawah Rp580, maka potensi koreksi lanjutan cukup besar. Support teknikal ada di kisaran Rp525–Rp550, dan bisa meluncur lebih dalam ke level psikologis Rp500 jika tekanan terus berlanjut.

Di titik itu pula, investor mulai harus berpikir untuk disiplin memasang batas risiko atau stop loss.

Namun membaca arah ARCI tak bisa hanya lewat grafik. Dari sisi fundamental, perusahaan menunjukkan perbaikan signifikan. Laba kembali positif, produksi emas meningkat, dan ekspansi sedang berjalan.

Tapi tantangan juga tak kecil. Biaya produksi yang naik, kas terbatas, dan beban utang yang masih tinggi membuat ruang manuver perusahaan tak sepenuhnya lapang. Apalagi, dalam kondisi seperti ini, efisiensi dan ketahanan finansial menjadi kunci untuk menjaga momentum pertumbuhan.

Harga emas dunia memang sedang dalam tren positif, bahkan sejumlah proyeksi internasional menyebut harga bisa menembus US$3.700 atau lebih. Tapi satu hal yang perlu dicermati, dalam beberapa minggu terakhir investor asing justru terlihat melepas kepemilikannya di ARCI.

Kenaikan harga saham belakangan ini justru banyak digerakkan oleh investor domestik. Ini bukan sinyal bahaya, tapi cukup menjadi pengingat bahwa sentimen bisa cepat berubah, dan investor perlu cermat membaca arah aliran dana.

Jadi, apakah ARCI akan bertahan atau mulai melemah? Jawabannya masih terbuka. Saat ini ARCI sedang dalam fase menguji kepercayaan pasar.

Jika mampu menunjukkan konsistensi produksi, mengendalikan biaya, dan menjaga kinerja keuangan tetap solid di tengah ekspansi, maka jalan menuju penguatan lanjutan sangat mungkin terbuka.

Bagi investor, ini saatnya bersikap tenang dan rasional. Bukan waktunya ikut euforia, tapi juga belum waktunya panik. Menanti konfirmasi arah sambil tetap memantau data operasional dan sentimen pasar bisa menjadi strategi paling bijak untuk sementara waktu.

Sebab, seperti halnya harga emas yang fluktuatif, saham tambang seperti ARCI membutuhkan lebih dari sekadar optimisme, yang dibutuhkan adalah presisi dan disiplin dalam membaca peluang.(*)