Di balik layar perdagangan 30 Maret, pergerakan ARCI tidak sesederhana naik-turun harga. Di sisi pembeli, terlihat nama-nama yang tidak asing di pasar institusi. UBS Sekuritas memimpin dengan nilai transaksi sekitar Rp7 miliar di harga rata-rata 1.360. Disusul Mandiri Sekuritas Rp3,6 miliar dan JP Morgan Sekuritas Rp3,2 miliar. Angkanya cukup besar untuk ukuran satu sesi, memberi kesan seolah ada penopang di bawah harga.

Namun, cerita berubah ketika melihat sisi penjual. Maybank Sekuritas justru melepas sekitar Rp3,5 miliar, diikuti CGS International Sekuritas Rp2,7 miliar, dan OCBC Sekuritas sekitar Rp67 juta. Nilainya memang terlihat lebih kecil per broker, tapi pola jualnya konsisten dan muncul di level harga yang sama.

Di sinilah letak kejanggalannya.

Jika benar ini fase akumulasi, seharusnya pembeli dominan tanpa tekanan balik yang signifikan. Tapi yang terjadi justru sebaliknya. Setiap dorongan naik langsung “dijemput” oleh penjual. Seolah ada pihak yang memanfaatkan likuiditas untuk keluar secara bertahap.

Namun gambaran satu hari itu belum cukup untuk menyimpulkan arah. Ketika ditarik ke rentang lebih panjang, pola yang sama justru terlihat makin jelas. Dalam periode 24–30 Maret, tekanan jual bahkan terlihat lebih dominan.

Trimegah Sekuritas tercatat sebagai pembeli terbesar dengan nilai sekitar Rp13,9 miliar di harga rata-rata 1.450, diikuti Mandiri Sekuritas Rp8,5 miliar dan Ajaib Sekuritas Rp1,6 miliar. Angka ini menunjukkan memang ada pihak yang masih berani masuk, bahkan di level harga yang relatif lebih tinggi.

Namun di sisi lain, nilai distribusi jauh lebih besar. Maybank Sekuritas melepas sekitar Rp21,8 miliar, disusul CGS International Sekuritas Rp18,4 miliar dan Verdhana Sekuritas Rp6,7 miliar. Jika dijumlahkan, tekanan jual dari tiga broker ini saja sudah melampaui total pembelian dari sisi atas.

Selisih ini mengubah cara kita membaca pergerakan. Artinya, apa yang terlihat sebagai “akumulasi” di permukaan, sebenarnya lebih menyerupai proses tukar barang dalam jumlah besar, di mana sebagian pelaku masuk, tapi sebagian lain yang lebih dulu berada di dalam justru keluar dengan porsi lebih agresif. Di titik ini, pasar tidak lagi bergerak karena optimisme semata, melainkan karena perbedaan keyakinan antar pelaku besar.

Kalau orderbook memberi gambaran siapa pelakunya, data per menit pada 31 Maret 2026 menunjukkan bagaimana caranya.

Sejak pembukaan, tekanan jual sudah terasa. Pukul 09.20, komposisi transaksi didominasi penjual hingga 73 persen. Tidak lama, pukul 09.30, tekanan meningkat menjadi 77 persen. Bahkan menjelang siang, pukul 11.10 dan 11.40, dominasi jual mencapai 83 hingga 89 persen. Artinya, hampir sepanjang sesi pagi hingga siang, pasar berada dalam kendali penjual.

Yang menarik, di sela-sela itu sempat muncul momen perlawanan. Pukul 09.50 dan 10.30, pembeli sempat unggul di kisaran 60 persen. Namun momentum itu tidak bertahan lama. Setelahnya, tekanan jual kembali mengambil alih. Pola ini bukan ciri panic selling. Tidak ada lonjakan ekstrem dalam satu waktu. Tidak ada antrian jual yang tiba-tiba menumpuk.

Secara teknikal intraday, ARCI mulai menunjukkan upaya rebound setelah tekanan sebelumnya. Harga kini berada di sekitar 1.375, naik tipis sekitar 0,36 persen, dan bergerak tepat di area MA20 (±1.375) yang berfungsi sebagai titik keseimbangan jangka pendek.

Sebelumnya, harga sempat turun hingga kisaran 1.330, lalu memantul dan membentuk higher low di atas area tersebut. Kenaikan sempat mendorong harga ke area 1.380–1.388, namun belum mampu menembus resistance itu secara konsisten, sehingga terjadi konsolidasi tipis.

Dari indikator, MACD (12,26,9) sempat membentuk bullish crossover dan masuk zona positif, tetapi kini mulai melemah dengan histogram yang kembali mengecil. Garis MACD mulai mendatar di atas signal line, menandakan momentum naik mulai kehilangan tenaga.

ARCI sedang berada di fase rebound yang belum solid. Selama bertahan di atas 1.366–1.370, peluang uji ulang 1.388 masih terbuka, tetapi tanpa dorongan volume yang kuat, pergerakan ini masih rentan kembali ke fase konsolidasi.

Sementara itu, arus transaksi ARCI pada 30 Maret memperlihatkan kontras yang lebih tajam antara peran investor asing dan domestik. Secara nominal, investor asing masih mencatatkan pembelian sebesar Rp32,00 miliar, lebih tinggi dibandingkan penjualan Rp24,52 miliar, sehingga menghasilkan net buy sekitar Rp7,48 miliar. Namun dominasi ini tampak semu ketika dilihat dalam struktur pasar yang lebih luas.

Porsi transaksi asing hanya sekitar 27,82 persen dari total nilai perdagangan, sementara investor domestik menguasai lebih dari 72 persen. Ketimpangan ini menjadi penting, karena arah harga dalam jangka pendek umumnya lebih ditentukan oleh pelaku dengan porsi likuiditas terbesar.

Dan di sisi domestik, arah itu justru berlawanan. Investor lokal mencatatkan pembelian Rp69,60 miliar, tetapi diimbangi penjualan yang lebih besar, mencapai Rp77,08 miliar. Artinya, terdapat net sell domestik sekitar Rp7,48 miliar, angka yang secara efektif menetralkan bahkan menekan dampak net buy asing.

Gambaran serupa juga terlihat dari sisi volume. Investor asing mencatatkan beli 23,51 juta saham dan jual 18,04 juta saham, sementara domestik mencatatkan beli 51,24 juta saham dan jual 56,72 juta saham. Sekilas terlihat seimbang, namun arah bersihnya tetap sama, asing membeli, domestik melepas.

Dalam konteks frekuensi transaksi, pola ini bahkan semakin tegas. Aktivitas domestik tidak hanya lebih besar secara nilai dan volume, tetapi juga lebih intens secara jumlah transaksi. Ini menunjukkan bahwa tekanan jual tidak datang dari satu atau dua transaksi besar, melainkan tersebar dalam banyak eksekusi kecil, ciri khas distribusi yang dilakukan secara bertahap.

Mahalnya Cerita Emas

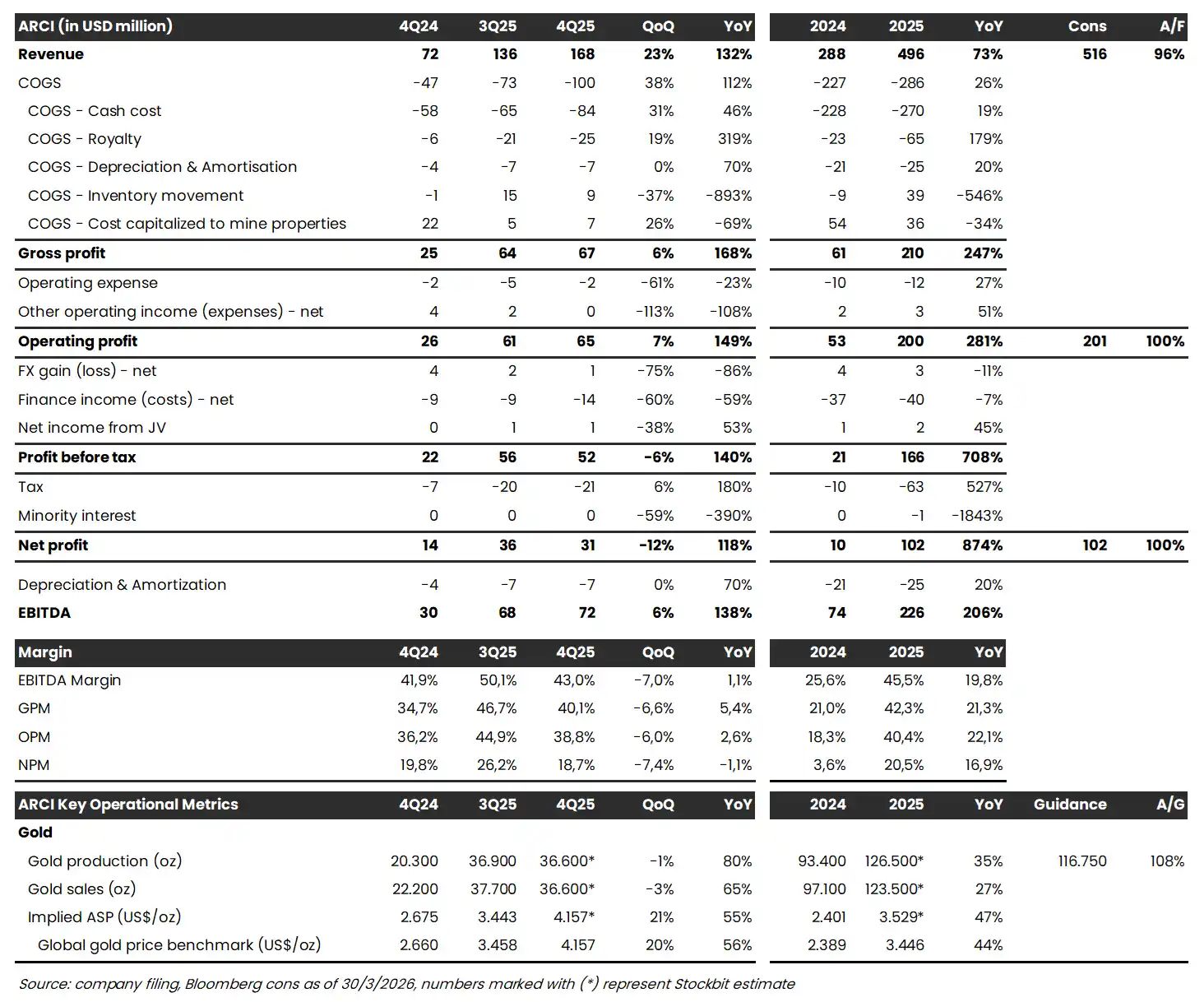

Kinerja ARCI memang tampak seperti textbook rally komoditas. Sepanjang 2025, pendapatan melonjak ke USD496 juta, naik 73 persen secara tahunan. EBITDA bahkan melesat 206 persen menjadi USD226 juta, sementara laba bersih melonjak 874 persen menjadi USD102 juta. Di atas kertas, ini adalah potret emiten yang “menang” di tengah reli harga emas global.

Namun, angka-angka itu mulai kehilangan tajinya ketika ditarik lebih dalam ke level kuartalan. Pada 4Q25, laba bersih justru turun menjadi USD31 juta dari USD36 juta pada kuartal sebelumnya, atau terkoreksi 12 persen. EBITDA masih tumbuh tipis secara kuartalan, tetapi margin mulai menyusut. EBITDA margin turun dari 50,1 persen ke 43,0 persen, sementara net profit margin merosot dari 26,2 persen menjadi 18,7 persen. Ini bukan sekadar fluktuasi biasa, melainkan sinyal bahwa fase ekspansi margin kemungkinan telah lewat.

Di balik itu, struktur biaya mulai menunjukkan tekanan yang tidak kecil. Beban royalti melonjak 179 persen secara tahunan, sementara cash cost naik 19 persen. Total biaya pokok penjualan ikut terdorong naik 26 persen. Dalam konteks tambang emas, ini berarti satu hal sederhana: setiap kenaikan harga emas tidak lagi sepenuhnya mengalir ke laba bersih, karena sebagian terserap oleh biaya yang ikut naik.

Di sinilah narasi ARCI menjadi lebih kompleks. Pertumbuhan tetap tinggi, tetapi kualitas pertumbuhannya mulai tergerus. Ini yang sering luput dari pembacaan sekilas investor.

Jika dibandingkan dengan emiten lain di sektor yang sama, kontrasnya menjadi semakin jelas. Dibandingkan PT Aneka Tambang Tbk. (ANTM), ARCI memang menawarkan margin yang lebih tinggi. Operating profit margin ARCI berada di kisaran 39 persen, jauh di atas ANTM yang sekitar 13 persen. Namun keunggulan ini dibayar mahal oleh valuasi. ARCI diperdagangkan pada PER sekitar 20 kali, hampir dua kali lipat ANTM yang berada di kisaran 11 kali. Price to book ARCI juga lebih tinggi, sekitar 5,6 kali, dibanding ANTM di level 2,49 kali.

Lebih dari itu, kekuatan neraca menjadi pembeda krusial. Debt to equity ratio ARCI mencapai 1,37, jauh di atas ANTM yang hanya 0,02. Artinya, ekspansi ARCI lebih agresif dan lebih bergantung pada leverage. Dalam kondisi harga emas terus naik, strategi ini terlihat efektif. Namun ketika siklus mulai melandai, struktur seperti ini justru bisa menjadi titik rawan.

Perbandingan dengan PT Bumi Resources Minerals Tbk. (BRMS) memberi sudut pandang lain. BRMS diperdagangkan pada valuasi yang jauh lebih tinggi dengan PER di atas 120 kali dan price to sales mencapai 25 kali. Secara profitabilitas, margin BRMS memang tinggi di level gross, tetapi efisiensi laba bersih masih jauh tertinggal. Dalam spektrum ini, ARCI berada di tengah: tidak semurah ANTM, tetapi juga tidak semahal BRMS. Posisinya adalah growth stock yang sudah mulai “dewasa”.

Masalahnya, pasar biasanya tidak memberi toleransi panjang pada saham yang berada di fase transisi seperti ini. Ketika pertumbuhan masih tinggi tetapi margin mulai turun, valuasi sering kali menjadi sasaran koreksi. Investor mulai bertanya bukan lagi seberapa tinggi laba bisa tumbuh, tetapi seberapa berkelanjutan pertumbuhan itu. Di titik ini, ARCI menghadapi dilema klasik emiten komoditas, ketika harga emas menjadi pendorong utama, seberapa besar perusahaan benar-benar mengendalikan nasibnya sendiri?

Optimisme yang Dipinjam dari Emas

Optimisme analis terhadap ARCI, jika dibaca berdampingan dengan data fundamental terakhir, justru membuka lapisan cerita yang lebih menarik. UOB Kay Hian Sekuritas, dalam riset terbarunya, secara eksplisit menaikkan proyeksi laba bersih ARCI menjadi USD204 juta pada 2026, atau hampir dua kali lipat dari realisasi 2025. Target harga juga dipatok di Rp2.750, dengan asumsi valuasi berbasis 9,8 kali EV/EBITDA forward. Ini bukan sekadar optimisme biasa, melainkan revisi naik yang cukup agresif, laba diproyeksikan tumbuh hampir 40 persen dari asumsi sebelumnya.

Namun, fondasi utama dari optimisme itu bukan semata berasal dari kinerja internal perusahaan, melainkan dari asumsi makro yang sangat spesifik, yakni harga emas di level USD4.500 per ons.

Di titik ini, arah analisis mulai bergeser. Kenaikan harga emas memang menjadi katalis utama yang mendorong proyeksi tersebut. Bahkan dalam laporan yang sama, disebutkan bahwa reli emas global—yang sudah naik sekitar 60 persen secara tahunan—masih memiliki ruang naik didorong oleh permintaan safe haven, pembelian bank sentral, hingga ketegangan geopolitik global. Dengan kata lain, masa depan ARCI dalam versi analis sangat bergantung pada satu variabel eksternal yang tidak sepenuhnya berada dalam kendali perusahaan.

Di sisi operasional, memang ada cerita pendukung. Produksi emas diproyeksikan naik dari sekitar 120 ribu ons menjadi 135 ribu ons pada 2026, ditopang oleh peningkatan kadar emas (grade) dan kontribusi tambang bawah tanah. Bahkan dalam jangka panjang, volume produksi berpotensi mencapai lebih dari 200 ribu ons pada 2030. Ini memberi legitimasi bahwa pertumbuhan tidak hanya datang dari harga, tetapi juga dari volume.

Namun, jika ditarik kembali ke kondisi aktual yang sudah terjadi, terdapat jarak yang tidak kecil antara proyeksi dan momentum riil. Data kuartalan terakhir justru menunjukkan penurunan laba dan margin. Artinya, ketika analis berbicara tentang lonjakan laba ke depan, pasar saat ini justru sedang menyaksikan fase normalisasi.

Di sinilah muncul titik kritisnya. Optimisme analis bekerja dengan horizon ke depan—mereka menghargai apa yang “akan terjadi”. Sementara pasar, terutama dalam jangka pendek, merespons apa yang “sedang terjadi”. Ketika keduanya tidak sejalan, volatilitas harga biasanya menjadi konsekuensi yang tidak terhindarkan.

Apalagi, proyeksi tersebut juga mengandung asumsi lain yang tidak kalah penting, yakni peningkatan free float hingga sekitar 15 persen yang membuka peluang masuknya ARCI ke dalam indeks ETF emas global seperti VanEck Junior Gold Miner ETF. Secara teori, ini bisa menjadi katalis likuiditas baru. Tetapi dalam praktiknya, masuk indeks tidak selalu langsung berbanding lurus dengan kenaikan harga, terutama jika valuasi sudah lebih dulu mencerminkan ekspektasi tersebut.

Dengan demikian, narasi yang terbentuk menjadi lebih subtil. ARCI bukan sekadar cerita tentang kinerja yang melonjak, tetapi tentang ekspektasi yang sudah melompat lebih jauh dari realitas saat ini. Ketika analis memproyeksikan laba USD204 juta dan harga saham Rp2.750, mereka pada dasarnya sedang bertaruh bahwa harga emas tetap tinggi, produksi berjalan sesuai rencana, dan tidak ada gangguan signifikan di sepanjang jalan. Masalahnya, pasar jarang memberi ruang untuk tiga asumsi itu berjalan mulus sekaligus.(*)