Saham PGEO awal 2026 menunjukan anomali unik dimana investor ritel dan institusi asing terus menambah kepemilikan pada saham anak perusahan Pertamina dengan kode saham PGEO, namun di sisi lain market maker, akun-akun besar non-ritel, hingga para "Sultan" justru terlihat melepas kepemilikan dalam durasi singkat dengan tujuan trade. Apakah PGEO masih memiliki daya tarik fundamental, ataukah pergerakannya saat ini hanyalah sirkulasi likuiditas semata?

Pertarungan Ritel vs Whales

Memasuki Februari 2026, volume perdagangan PGEO menunjukkan volatilitas yang tidak biasa. Pada 9 Februari 2026, harga saham PGEO ditutup stagnan di level Rp1.125 dengan volume transaksi sebesar 22,08 juta lembar. Angka ini terlihat tenang jika dibandingkan dengan pergerakan satu hari setelahnya, 10 Februari, di mana harga merangkak naik 0,89 persen ke posisi Rp1.135 dengan volume yang menyusut ke 8,02 juta lembar. Namun, kestabilan semu di awal Februari ini sebenarnya menyimpan anomali besar jika kita menarik data ke belakang secara forensik pada Januari 2026.

Ledakan volume terjadi pada 29 Januari 2026. Saat itu, volume transaksi melonjak hingga 187,68 juta lembar saham dalam satu hari perdagangan. Ironisnya, lonjakan volume masif ini dibarengi dengan kejatuhan harga sebesar -8,85 persen. Tekanan jual yang sangat kuat ini mengonfirmasi adanya distribusi besar-besaran oleh pemodal kakap di saat arus berita sedang gencar-gencarnya. Volume fantastis lainnya tercatat pada 13 Januari 2026 sebesar 172,77 juta lembar yang saat itu justru mendorong harga melesat 9,01 persen ke level Rp1.270.

Lonjakan volume dan volatilitas harga ini tidak lepas dari rentetan aksi korporasi strategis yang diumumkan perusahaan. Pada 20 Januari 2026, melalui Rapat Umum Pemegang Saham Luar Biasa atau RUPSLB, PGEO resmi merombak pucuk pimpinannya dengan mengangkat Ahmad Yani sebagai Direktur Utama menggantikan Julfi Hadi untuk mempercepat eksekusi operasional. Tak lama kemudian, pada 26 Januari 2026, pemerintah menetapkan PGEO sebagai pemenang lelang eksplorasi di Blok Cubadak Panti, Sumatera Barat, yang memiliki potensi cadangan 77 MWe.

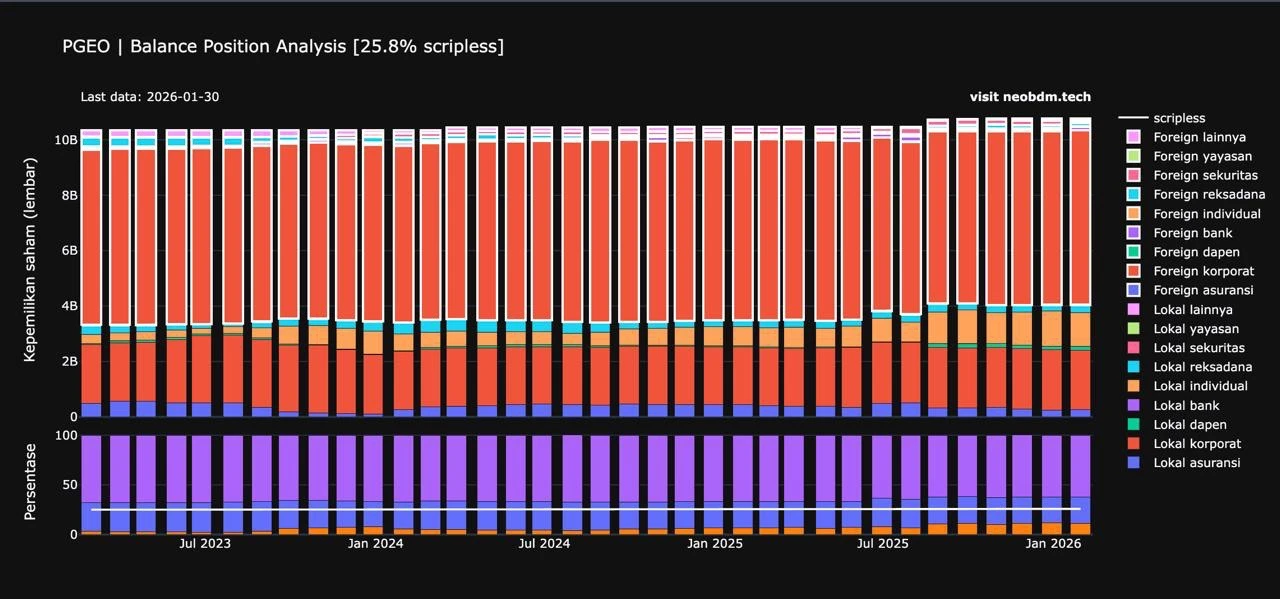

Namun, analisa broker summary menunjukkan pola yang cukup kontras dengan narasi positif tersebut. Investor ritel tampak mendominasi antrean beli, sering kali didorong oleh sentimen "hijau" dan potensi pendanaan institusi keuangan asing seperti World Bank dan ADB sebesar USD613 juta atau Rp10,2 triliun untuk proyek strategis. Sebaliknya, para "Sultan" justru memanfaatkan likuiditas yang diciptakan oleh antusiasme ritel untuk melakukan distribusi alias melepas barang dalam waktu singkat.

Pola "lepas cepat" oleh market maker ini mengindikasikan bahwa PGEO saat ini belum dianggap sebagai aset inti (core asset) bagi smart money. Mereka cenderung menjadikan saham ini sebagai instrumen trading untuk memanfaatkan volatilitas harga daripada menyimpannya sebagai investasi strategis jangka panjang. Hal ini diperkuat oleh data struktur kepemilikan, di mana kepemilikan institusi hanya tercatat sekitar 6,66 persen. Dengan sisa saham beredar di publik (float) yang mencapai 7,03 miliar lembar atau 10,90 persen dari total saham, PGEO menjadi aset yang sangat likuid namun rentan digoyang oleh transaksi harian ritel.

Kesenjangan strategi antara ritel yang optimis dan pemodal besar yang skeptis ini mencerminkan keraguan pasar terhadap kecepatan PGEO mengonversi tumpukan kas menjadi aset produktif. Meskipun fundamental perusahaan terlihat solid dengan laba bersih tahun 2024 mencapai Rp2,61 triliun, valuasi pasar tampaknya masih menjadi ganjalan bagi institusi untuk masuk lebih dalam. Kondisi ini menempatkan PGEO dalam posisi transisi, apakah kepemimpinan baru di bawah Ahmad Yani mampu mengubah pola transaksi "Smart Money" dari sekadar trading menjadi investing melalui pembuktian efisiensi belanja modal pada kuartal-kuartal mendatang?

Memasuki perdagangan Selasa, 10 Februari 2026, dinamika transaksi saham PGEO terlihat jauh lebih kalem dibandingkan anomali yang terjadi pada akhir Januari lalu. Data orderbook harian menunjukkan posisi aksi broker berada di zona netral, menandakan tidak adanya akumulasi besar maupun distribusi agresif dari pelaku pasar. Perdagangan hari itu lebih mencerminkan aktivitas rutin ketimbang perebutan posisi oleh pemodal kakap.

Dari sisi pembeli, Mandiri Sekuritas tercatat sebagai penggerak utama dengan nilai transaksi sekitar Rp1,4 miliar dan volume sekitar 12,9 ribu lot pada harga rata-rata Rp1.126 per saham. Di belakangnya, BNI Sekuritas menyusul dengan pembelian sekitar Rp655,9 juta atau setara 5,8 ribu lot pada harga rata-rata Rp1.135. Sementara itu, KB Valbury Sekuritas juga masuk dalam daftar pelaku aktif dengan nilai beli sekitar Rp1,3 miliar.

Di sisi penjual, tekanan terbesar datang dari Stockbit Sekuritas yang membukukan nilai jual sekitar Rp1,6 miliar. Samuel Sekuritas menyusul dengan penjualan sekitar Rp1,1 miliar, disertai Panin Sekuritas yang melepas saham senilai kurang lebih Rp758,3 juta. Komposisi ini menunjukkan bahwa transaksi hari tersebut didominasi oleh broker domestik, tanpa keterlibatan signifikan dari nama-nama sekuritas asing besar.

Skala transaksi yang relatif kecil—di mana nilai terbesar hanya berada di kisaran Rp1–2 miliar per broker—mengindikasikan tidak ada jejak aksi institusi besar atau arus dana strategis yang masuk maupun keluar secara agresif. Berbeda dengan periode akhir Januari yang dipenuhi lonjakan volume ekstrem, perdagangan 10 Februari lebih mencerminkan fase konsolidasi, ketika pasar menunggu katalis baru sebelum menentukan arah berikutnya.

Dengan demikian, data terbaru ini memberi gambaran bahwa euforia atau kepanikan yang sempat mewarnai pergerakan PGEO mulai mereda. Aktivitas ritel tetap ada, tetapi belum terlihat dorongan kuat dari investor institusi untuk membentuk tren baru. Pasar seolah sedang mengambil napas panjang sebelum langkah besar berikutnya.

Analisa Teknikal Saham PGEO

Membaca grafik teknikal PGEO per 10 Februari 2026 memerlukan ketelitian karena indikator menunjukkan hasil yang saling bertolak belakang tergantung pada jangka waktu yang digunakan. Secara harian, ringkasan indikator teknikal memberikan label "Sell" atau jual. Namun, jika kita membedah lebih dalam, terdapat beberapa sinyal pembalikan arah (reversal) yang mulai muncul dari area support.

Indikator Relative Strength Index (RSI) 14-hari berada pada level 57,37, yang secara teknis masih dikategorikan sebagai sinyal beli karena belum memasuki zona jenuh beli (overbought). Begitu pula dengan MACD (12, 26) yang menunjukkan angka 4,56, memberikan indikasi momentum positif. Namun, tekanan datang dari rata-rata pergerakan harga atau Moving Averages.

Mengutip data teknikal Investing.com, Moving Average PGEO pada 10 Februari 2026 meunjukkan:

- MA5 (1.127): Buy

- MA50 (1.115,50): Buy

- MA100 (1.154,95): Sell

- MA200 (1.172,50): Sell.

Konfigurasi ini menunjukkan dalam jangka pendek, PGEO memang sedang berusaha merangkak naik (bullish) setelah menyentuh level terendahnya di Rp965 pada akhir Januari. Harga penutupan saat ini, Selasa, 10 Februari 2026, yang berada di Rp1.140 sudah melampaui MA5 dan MA50, yang berarti ada tren perbaikan kinerja harga mingguan. Namun, bayang-bayang MA100 dan MA200 yang jauh di atas harga saat ini menjadi tembok tebal bagi kenaikan lebih lanjut. Tanpa dukungan volume dari "smart money", PGEO akan kesulitan menembus area resistensi di kisaran Rp1.150 - Rp1.170.

Bagi para swing trader, titik pivot klasik berada di level Rp1.131. Jika PGEO mampu bertahan secara konsisten di atas angka ini, peluang untuk menguji resistensi berikutnya di Rp1.138 hingga Rp1.153 masih terbuka lebar. Sebaliknya, jika tekanan jual dari para "Sultan" kembali meningkat, investor harus waspada terhadap area support kuat di Rp1.108 dan Rp1.116 guna menghindari risiko penurunan lebih dalam menuju level psikologis Rp1.000.

Strategi Ekspansi Menjadi Mahal

Beralih ke sisi fundamental. Mengutip keterbukaan informasi Bursa Efek Indonesia, PGEO menunjukkan kinerja yang cukup solid secara operasional namun memiliki valuasi yang mulai terasa mahal bagi sebagian analis. Hingga akhir tahun 2024, perusahaan membukukan laba bersih sebesar USD160,30 juta (sekitar Rp2,61 triliun). Angka ini sedikit meningkat dibandingkan tahun sebelumnya, yang menunjukkan stabilitas di tengah fluktuasi ekonomi global.

Kesehatan finansial perusahaan per Februari 2026 dapat dirangkum sebagai berikut:

- Total Aset: Mencapai Rp49,44 triliun (Q3 2025).

- Kas dan Setara Kas: Masih sangat melimpah di angka Rp10,48 triliun.

- Rasio Utang (Debt to Equity Ratio): Sangat terjaga di level 0,38 kali, jauh di bawah batas risiko industri.

- Net Profit Margin (NPM): Sangat menggiurkan di angka 48,54 persen.

NPM yang luar biasa tinggi ini menunjukkan efisiensi manajemen dalam mengelola biaya operasional. PGEO memiliki kelemahan pada rasio pengembalian modal. Return on Equity (ROE) perusahaan tercatat hanya 7,99 persen, yang bagi banyak investor institusi dianggap kurang kompetitif untuk industri energi yang membutuhkan belanja modal besar.

Dari sisi valuasi, PGEO saat ini diperdagangkan dengan Price to Book Value (PBV) sebesar 1,41 kali dan Price to Earnings Ratio (PER) sebesar 21,74 kali. Jika dibandingkan dengan rata-rata historis 3 tahunnya, angka PER ini sudah 15 persen lebih mahal. Inilah yang mungkin menjadi alasan mengapa smart money cenderung melepas saham ini. Mereka melihat harga saat ini sudah mencerminkan sebagian besar pertumbuhan masa depan, sehingga ruang untuk kenaikan harga yang signifikan dalam jangka pendek menjadi terbatas.

Meskipun demikian, konsensus analis dari lembaga keuangan besar seperti CLSA dan UBS masih memberikan peringkat "Strong Buy" dengan target harga rata-rata di level Rp1.755. Terdapat potensi upside atau kenaikan hingga 54,7 persen dari harga saat ini jika seluruh target operasional perusahaan tercapai. Kontradiksi antara valuasi pasar yang mahal dan target harga analis yang tinggi inilah yang membuat transaksi PGEO di bursa begitu dinamis antara kubu ritel yang optimis dan kubu "Sultan" yang skeptis.

Analisa CAGR Dari Proyek 1 Gigawatt

Memasuki fase 2025-2026, PGEO memikul mandat berat untuk melakukan akselerasi kapasitas yang belum pernah terjadi sebelumnya dalam sejarah perusahaan. Jika menilik data historis satu dekade terakhir (2014-2024), penambahan kapasitas panas bumi nasional hanya tumbuh dengan Compound Annual Growth Rate (CAGR) sebesar 6 persen per tahun, atau rata-rata hanya bertambah 100-150 MW setiap tahunnya. Namun, untuk mencapai visi besar 10,5 GW pada tahun 2035, PGEO harus memacu CAGR kapasitas terpasangnya menjadi 14 persen per tahun, yang berarti wajib menambah 700-800 MW per tahun secara nasional. Hingga akhir 2025, PGEO sudah mengelola total kapasitas terpasang sebesar 1.877,5 MW, di mana 672,5 MW dikelola secara mandiri (own operation).

Akselerasi ini didorong oleh beberapa proyek kunci yang dijadwalkan masuk ke jaringan listrik nasional (COD) dalam rentang 2025 hingga 2027. Di antaranya adalah proyek Lumut Balai Unit 2 (55 MW) di Sumatra Selatan yang mulai beroperasi pada pertengahan 2025, serta percepatan proyek Hululais Unit 1 & 2 (110 MW) dan pengembangan Ulubelu Bottoming Unit (30 MW) yang ditargetkan rampung pada 2027. Keberhasilan mencapai ambisi 1 GW ini menjadi kunci krusial bagi valuasi PGEO di mata investor, karena pasar mulai tidak sabar melihat tumpukan kas hasil IPO segera dikonversi menjadi aset produktif penghasil pendapatan.

Untuk mendukung strategi korporasi ini, pada 20 Januari 2026 lalu korporasi memutuskan menggelar RUPSLB yang menyepakati perubahan nakhoda dengan mengangkat Ahmad Yani sebagai Direktur Utama menggantikan Julfi Hadi. Reposisi ini memberikan sinyal kuat kepada pasar: jika Julfi Hadi adalah sosok geologis yang visioner dalam membangun fondasi strategis, maka Ahmad Yani adalah seorang insinyur dengan pengalaman luas di pengeboran dan manajemen reservoar adalah sosok "teknokrat lapangan" yang bertugas mengurai kemacetan eksekusi proyek.

Selain perombakan manajemen, PGEO sangat agresif dalam membangun konsorsium strategis guna mengamankan arus pendapatan baru (new revenue stream). Pada akhir Desember 2025, PGEO resmi menyepakati tarif listrik dengan PT PLN (Persero) untuk proyek Ulubelu Bottoming Unit. Proyek ini unik karena merupakan PLTP berbasis teknologi binary pertama yang dikembangkan melalui konsorsium dengan PLN Indonesia Power. Model kerja sama ini rencananya akan direplikasi di wilayah kerja lainnya seperti Lahendong dan Lumut Balai, dengan potensi tambahan kapasitas hingga 1.130 MW dan estimasi investasi mencapai US$5,4 miliar.

Aksi korporasi lain yang patut dicermati adalah kemenangan PGEO dalam lelang penugasan survei pendahuluan dan eksplorasi (PSPE) untuk blok panas bumi Cubadak Panti di Sumatera Barat pada Januari 2026. Dengan estimasi potensi 77 MWe di lahan seluas 29.897 hektar ini, PGEO menunjukkan bahwa mereka tidak hanya fokus mengoptimalkan aset eksisting, tetapi tetap mencari ladang baru untuk memastikan pertumbuhan jangka panjang hingga 3 GW di masa depan. Dari sisi imbal hasil bagi pemegang saham, PGEO juga tetap menjaga komitmen dividen dengan membagikan US$136,4 juta (sekitar Rp2,22 triliun) pada Juli 2025, atau setara 85% dari laba bersih tahun buku 2024.

Tantangan Strategi Bisnis PGEO

Di balik narasi ekspansif yang megah, PGEO menghadapi realitas operasional yang cukup menantang. Salah satu hambatan terbesar yang terdeteksi secara forensik adalah rendahnya penyerapan belanja modal (Capex). Hingga akhir 2025, Laporan Realisasi Penggunaan Dana (LRPD) PGEO mengungkapkan baru merealisasikan sekitar 1,57 persen atau Rp37,4 miliar dari rencana belanja Rp2,39 triliun untuk pengembangan kapasitas di pasar baru. Angka ini menjadi indikator stagnasi eksekusi di mana triliunan Rupiah dana hasil IPO masih terparkir di deposito bank afiliasi negara dalam denominasi dolar AS daripada berwujud infrastruktur fisik.

Tantangan lainnya datang dari sisi regulasi dan keekonomian proyek. Industri panas bumi di Indonesia masih terjebak dalam perizinan yang memakan waktu hingga enam tahun sebelum pengeboran pertama dapat dimulai. Selain itu, skema Harga Patokan Tertinggi (HPT) yang diatur dalam Perpres 112/2022 dianggap belum mencerminkan risiko industri hulu yang tinggi. Asosiasi Panas Bumi Indonesia (API) bahkan mencatat tingkat pengembalian investasi (IRR) proyek panas bumi saat ini sering kali masih berada di bawah 5 persen, angka yang jauh dari kata layak bagi investor institusi atau smart money.

Risiko teknis pengeboran juga tetap menjadi momok. Di sektor panas bumi, tingkat keberhasilan eksplorasi rata-rata hanya berada di kisaran 50 persen. PGEO harus berinovasi menekan biaya pengeboran dari estimasi saat ini sebesar USD7 juta per MW menjadi USD5 juta per MW agar proyek tetap komersial. Tekanan ini semakin berat dengan adanya kewajiban bursa untuk meningkatkan free float saham menjadi 15 persen secara bertahap, sementara posisi PGEO saat ini masih berada di kisaran 10,9 persen. Jika manajemen tidak mampu membuktikan "Efek Ahmad Yani" dalam mempercepat penyerapan Capex dan meningkatkan efisiensi pengeboran pada kuartal-kuartal mendatang, PGEO berisiko tetap menjadi raksasa yang kaya kas namun lamban dalam bertumbuh.

Analisa Pesaing PGEO

Dalam lanskap pasar modal Indonesia pada awal 2026, PGEO tidak melenggang sendirian di sektor energi baru terbarukan (EBT). Jika kita membedah kompetisi secara horisontal, pesaing terdekat PGEO dalam industri panas bumi adalah PT Barito Renewables Energy Tbk (BREN). BREN saat ini masih memegang mahkota sebagai emiten dengan kapitalisasi pasar yang jauh lebih besar, mencapai Rp1.077 triliun dibandingkan PGEO yang berada di kisaran Rp47 triliun. Namun, dari sisi valuasi, PGEO sering dianggap lebih "masuk akal" oleh investor fundamental dengan rasio Price to Earnings (P/E) sebesar 21,74 kali. Angka ini sangat kontras dengan P/E BREN yang sempat menyentuh level spektakuler sekaligus spekulatif di angka 448 kali, yang menjadikannya jauh lebih mahal bagi pemodal konservatif.

Di sisi lain, PGEO juga bersaing dengan pemain EBT lain yang berbasis hidro seperti PT Arkora Hydro Tbk (ARKO) dan PT Kencana Energi Lestari Tbk (KEEN). ARKO misalnya, diperdagangkan dengan P/E ratio mencapai 410 kali pada Februari 2026, menunjukkan bahwa pasar memberikan apresiasi premium pada pertumbuhan aset hidro yang lebih cepat dikonstruksi dibandingkan panas bumi. Sementara itu, KEEN memiliki P/E yang lebih rendah di angka 68,7 kali namun tetap jauh lebih tinggi daripada PGEO. Perbandingan ini menegaskan posisi PGEO sebagai pemain pure-play panas bumi yang memiliki margin laba bersih paling efisien di industri, yakni 48,54 persen, jauh melampaui rata-rata industri yang berada di bawah 20 persen.

Kompetisi tidak hanya datang dari sesama emiten hijau, tetapi juga dari perusahaan energi konvensional yang mulai "bersalin rupa". PT Medco Energi Internasional Tbk (MEDC) melalui anak usahanya, Medco Power, terus meningkatkan portofolio panas buminya dan menjadi ancaman serius dalam perebutan wilayah kerja baru. Meskipun MEDC masih didominasi pendapatan migas, pergerakan strategis mereka di blok-blok panas bumi seperti Sarulla menunjukkan dominasi PGEO sebagai perusahaan pelat merah mulai ditantang oleh efisiensi sektor swasta. Investor kini mulai menimbang apakah kekuatan aset negara yang dimiliki PGEO mampu mengalahkan kelincahan swasta dalam melakukan eksekusi proyek.

Proyeksi PGEO 2029-2033

Menatap sisa tahun 2026 hingga dekade berikutnya, PGEO memiliki "amunisi" pendanaan yang sangat besar untuk mendukung ekspansinya. Perseroan saat ini berpotensi meraih pendanaan dari institusi keuangan asing sebesar USD613 juta atau setara Rp10,19 triliun untuk empat proyek strategis: Lumut Balai Unit 3 & 4, Gunung Tiga/Ulubelu Extension I, serta Lahendong Unit 7-8 & Binary. Pendanaan yang direncanakan melalui skema indicative concessional loan ini melibatkan lembaga multilateral besar seperti World Bank, ADB, JBIC, dan JICA. Kehadiran lembaga asing ini bukan sekadar urusan uang, tetapi juga validasi atas kualitas aset dan tata kelola PGEO yang kini masuk dalam kategori Green Book.

Total investasi untuk keempat proyek tersebut mencapai USD1,09 miliar (sekitar Rp18,13 triliun) dan ditargetkan menambah kapasitas listrik rendah emisi sebesar 215 MW. Secara operasional, proyek-proyek ini direncanakan masuk jaringan secara bertahap mulai 2029 hingga 2032. Salah satu daya tarik utama bagi investor adalah skema pembiayaan Subsidiary Loan Agreement (SLA) yang ditawarkan lembaga multilateral ini memiliki suku bunga rendah dan jangka panjang. Skema ini diproyeksikan mampu meningkatkan Internal Rate of Return (IRR) proyek sebesar 1-3 persen, sebuah angka yang sangat krusial di tengah keluhan pelaku industri panas bumi mengenai rendahnya tingkat pengembalian investasi di Indonesia.

Selain itu, PGEO terus memacu inisiatif Beyond Electricity untuk menciptakan aliran pendapatan baru di luar penjualan listrik ke PLN. Hingga akhir 2025, proyek percontohan Green Hydrogen di Ulubelu dan pengembangan Green Data Center di Kamojang telah memasuki tahap krusial. Strategi diversifikasi ini bertujuan untuk mengurangi risiko ketergantungan pada satu pembeli tunggal (single off-taker) dan memanfaatkan permintaan global akan energi bersih 24/7 yang stabil. Dengan profil risiko ESG yang rendah (skor 7,1 dari Sustainalytics), PGEO berada pada posisi tawar yang sangat kuat untuk menarik investasi dari dana pensiun global dan reksa dana berbasis lingkungan di masa depan.

Kesimpulan

Secara keseluruhan, PGEO pada Februari 2026 menyajikan anomali yang menarik untuk diamati. Meskipun saat ini sahamnya terlihat dijauhi oleh "Smart Money" yang lebih suka melakukan trading jangka pendek, fundamental perusahaan tetap berada di jalur yang sangat kokoh. Kekuatan kas sebesar Rp10 triliun dan rasio utang yang sangat rendah (DER 0,38x) memberikan manajemen ruang gerak yang sangat luas untuk melakukan ekspansi tanpa harus terbebani bunga bank yang tinggi. Tantangan utamanya tetap berada pada kecepatan eksekusi dan penyerapan belanja modal yang sempat tersendat.

Bagi investor, titik kunci yang perlu dipantau adalah realisasi penyerapan Capex pada kuartal II-2026 dan bagaimana "Efek Ahmad Yani" mampu menggerakkan proyek-proyek yang terdaftar di Blue Book pemerintah. Jika manajemen mampu membuktikan percepatan kapasitas menuju target 1 GW, maka harga saat ini di level Rp1.140 kemungkinan besar akan dianggap sebagai area diskon oleh pasar di masa depan. Target harga rata-rata analis di level Rp1.755 mencerminkan optimisme bahwa PGEO akan mampu mentransformasi tumpukan kasnya menjadi aset produktif yang berkelanjutan.(*)