KABARBURSA.COM – Masuknya PT Adaro Andalan Indonesia Tbk (AADI) ke dalam indeks LQ45 sejak awal Agustus 2025 tidak membawa perubahan yang cukup signifikan. Saham ini justru belum menunjukkan lonjakan harga sebagaimana yang lazim terjadi terhadap emiten-emiten baru di indeks bergengsi tersebut. Benarkah AADI belum punya potensi menanjak?

Sebagaimana diketahui, AADI menguasai aset jumbo lebih dari Rp96 triliun. Emiten ini mencetak laba triliunan dan memiliki valuasi yang, secara statistik, masuk jajaran termurah di BEI.

Direktur AADI, Garry Nataniel Widjaja mengatakan, masuknya AADI ke LQ45 sebagai langkah strategis untuk memperkuat posisi perusahaan di mata investor publik.

"Masuknya AADI ke indeks LQ45 merupakan pengakuan atas likuiditas dan kapitalisasi pasar kami, serta menjadi momen penting dalam perjalanan perusahaan sebagai entitas publik yang sehat dan berkelanjutan," ujarnya dalam laporan tahunan 2024.

Mengutip dari Stockbit, rasio price-to-earnings (PER) AADI yang hanya 2,46 kali dan jauh di bawah median IHSG yang berada di kisaran 8,38 kali. AADI menawarkan kombinasi langka antara profitabilitas tinggi dan harga saham yang belum banyak dilirik. Apakah ini pertanda undervaluation yang bisa segera berubah? Ataukah pasar sedang membaca sinyal risiko yang belum tampak di permukaan?

AADI Punya Fundamental Kuat, tapi Masih Murah

Masih banyak investor yang belum akrab dengan AADI. Padahal di balik ticker baru ini, berdiri mesin bisnis terintegrasi milik Adaro Group yang mengelola rantai pasok energi dari hulu ke hilir. Garry menuturkan, AADI membawahi lebih dari 40 entitas anak dan asosiasi, termasuk tambang batu bara, infrastruktur logistik, dan pembangkit listrik yang menjadi tulang punggung pasokan energi nasional.

Total aset per kuartal I 2025 mencapai Rp96,5 triliun, dengan kas dan setara kas sebesar Rp22,5 triliun. Lebih menarik lagi, struktur keuangan AADI menunjukkan utang bersih negatif: total utang hanya Rp19,4 triliun, sementara kas lebih besar. Ini berarti secara neraca, AADI bisa melunasi seluruh kewajiban finansialnya tanpa menjual satu aset pun. Capaian ini merupakan sebuah posisi yang jarang ditemui di sektor tambang.

Dari sisi profitabilitas, AADI mencetak laba bersih Rp3,6 triliun pada kuartal I 2025. Jika dalam waktu satu tahun, angka tersebut setara sekitar Rp12,8 triliun. Dengan kapitalisasi pasar per awal Agustus 2025 sebesar Rp55,5 triliun, AADI diperdagangkan pada rasio price-to-earnings (PER) hanya 2,46 kali dan merupakan salah satu yang terendah di antara emiten LQ45.

Sementara itu, price-to-book value (PBV) AADI berada di 1,06 kali. Hal ini menandakan bahwa harga saham hampir setara dengan nilai buku per saham. Dengan net profit margin di kisaran 16,8 persen dan operating margin sekitar 24,8 persen (per Q1 2025), efisiensi usaha tergolong tinggi untuk perusahaan energi yang padat modal.

Namun, yang harus dicatat adalah meskipun profit tinggi dan valuasi rendah, AADI tidak membagikan dividen untuk tahun buku 2024. Keputusan ini sempat memicu pertanyaan investor, namun dijelaskan oleh manajemen sebagai bagian dari strategi permodalan jangka panjang.

“Kami memutuskan untuk tidak membagikan dividen untuk tahun buku 2024 guna memperkuat struktur permodalan dan mendukung investasi berkelanjutan di proyek jangka panjang,” kata Garry.

Keputusan ini bisa dipahami jika melihat rencana ekspansi AADI ke sektor energi baru dan terbarukan serta diversifikasi logistik energi. Artinya, AADI tidak sedang “hemat” karena kekurangan kas, tapi memilih menahan distribusi demi memperbesar skala jangka panjang.

Masuk LQ45, Tapi Masih Sepi Volume

Jika fundamental AADI berdiri kokoh, dan valuasinya tergolong murah, maka katalis masuknya ke dalam indeks LQ45 seharusnya menjadi pemantik kenaikan harga. Dalam banyak kasus, pengumuman masuk LQ45 kerap diikuti oleh lonjakan volume transaksi dan aksi beli dari investor institusi yang mengikuti benchmark tersebut.

Namun, itu belum terjadi pada AADI. Sejak pengumuman resmi BEI pada pertengahan Juli 2025 dan efektif berlaku 1 Agustus, saham ini memang sempat menyentuh Rp7.275. Angka ini naik tipis dari area konsolidasi sebelumnya di Rp6.700. Namun, harga tersebut cepat kembali ke kisaran Rp7.000-an.

Sedangkan untuk volume transaksi meningkat sesaat, tetapi tidak menunjukkan akumulasi yang berkelanjutan. Nilai transaksi harian masih tertinggal jauh dibanding saham-saham LQ45 sekelas PTBA atau ADMR.

Di sinilah kontradiksi menarik mulai terbentuk. Pasar telah melihat AADI lolos seleksi likuiditas dan kapitalisasi—dua syarat utama masuk ke LQ45—namun tampaknya belum sepenuhnya percaya diri untuk menjadikan saham ini sebagai bagian portofolio jangka menengah.

Padahal jika menengok ke data, free float AADI sebesar 21,83 persen, cukup longgar untuk ukuran saham tambang besar. Dengan struktur pemegang saham yang sebagian besar dikuasai entitas Adaro Group, justru potensi float ini memberikan keleluasaan bagi investor institusi untuk masuk—tanpa risiko penggerusan harga akibat over-supply.

Respons manajemen terhadap fenomena ini tidak terkesan defensif. Mereka tampak tenang dan tetap menyebut IPO dan masuknya ke indeks besar sebagai bagian dari tahapan jangka panjang. Dalam laporan tahunan, Direktur AADI menyatakan:

“IPO hanyalah langkah awal dalam pembentukan nilai jangka panjang. Fokus kami ke depan adalah efisiensi operasional dan optimalisasi aset,” kata Garry.

Pernyataan ini memperkuat kesan bahwa AADI tidak sedang bermain di panggung saham spekulatif. Mereka tidak mencari popularitas instan di pasar, tetapi sedang membangun reputasi sebagai perusahaan energi yang kokoh secara bisnis dan bertahap membuka diri kepada investor jangka panjang.

Di sinilah benih potensial mulai terlihat: valuasi rendah, struktur usaha solid, dan minim ekspektasi pasar saat ini justru menciptakan ruang bagi re-rating saham—terutama jika dalam beberapa bulan ke depan muncul katalis baru seperti peningkatan kinerja kuartalan atau distribusi dividen interim.

Konsolidasi atau Akumulasi Diam-diam?

Kondisi pasar yang belum sepenuhnya merespons masuknya AADI ke LQ45, menciptakan pertanyaan penting berikutnya: apakah harga saham sedang menunggu momentum, atau ini sekadar fase relief rally dalam tren menurun?

Dalam tiga bulan terakhir (Mei–Agustus 2025), AADI diperdagangkan di kisaran Rp6.650 hingga Rp7.275, dengan kecenderungan pergerakan menyamping (sideways). Level Rp6.800–Rp6.900 menjadi support dinamis yang beberapa kali diuji, sementara Rp7.275 menjadi puncak minor yang belum berhasil ditembus dengan volume signifikan.

Secara teknikal, indikator RSI (14) berada di zona netral (sekitar 48), mencerminkan pasar belum berada di wilayah jenuh beli maupun jenuh jual. MACD masih mendatar, dengan garis sinyal yang belum benar-benar memberikan sinyal konvergen. Namun, volume distribusi cenderung menurun, yang bisa diartikan sebagai hilangnya tekanan jual dalam jangka pendek.

Data VWAP (volume weighted average price) juga memperlihatkan bahwa setiap kali harga menyentuh area Rp7.100–Rp7.200, ada tekanan jual yang muncul, namun tidak diiringi tekanan masif. Sementara itu, ketika harga mendekati Rp6.800–Rp6.900, respons beli konsisten muncul meski pelan.

Struktur moving average juga mendukung narasi konsolidasi: SMA5 dan EMA5 sudah mulai mendekati harga, meski MA20 dan MA50 masih berada di atas kepala. Ini menandakan bahwa jika AADI mampu bertahan dan menembus Rp7.275 secara meyakinkan dengan volume lebih dari 50 persen di atas rata-rata 10 hari, potensi lanjutan ke Rp7.800 tetap terbuka.

Di sisi lain, jika support Rp6.800 jebol, risiko koreksi kembali ke Rp6.650 akan muncul, bahkan menguji Rp6.500 yang menjadi lantai harga sejak Januari 2024.

Kapan harga bisa mulai bergerak naik secara valid? Ada tiga sinyal teknikal yang dapat menjadi konfirmasi awal:

- Penutupan harga harian di atas Rp7.275 disertai volume tinggi.

- RSI menembus ke atas level 55, sinyal awal penguatan momentum beli.

- Harga melampaui MA20 harian, yang saat ini masih mengambang tipis di atas Rp7.200.

Tanpa kombinasi sinyal itu, setiap kenaikan jangka pendek masih tergolong pantulan teknikal, bukan perubahan arah tren.

Meski begitu, yang perlu dicatat adalah tekanan jual yang sebelumnya dominan mulai melemah dan ditandai dengan ADX yang turun ke 18. Ini menandakan tidak adanya kekuatan tren yang menonjol saat ini. Hal ini justru memberi ruang bagi buyer pelan-pelan mengambil posisi tanpa harus “melawan tren”.

Di Antara ITMG, PTBA, dan ADMR

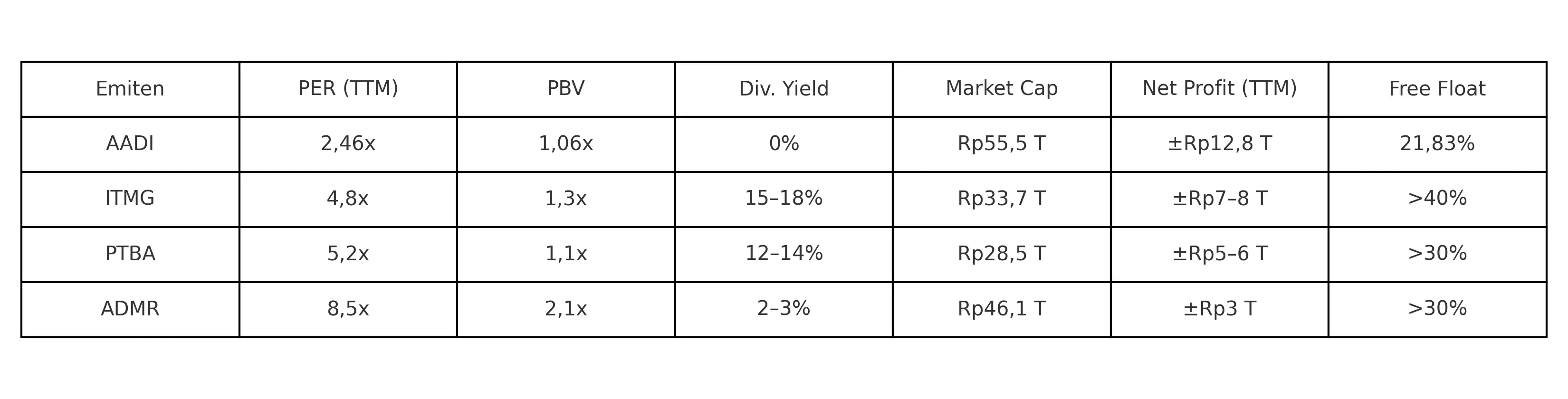

Salah satu cara paling jelas untuk menilai apakah pasar sudah “menghargai” suatu saham adalah dengan membandingkannya secara langsung dengan emiten sejenis. Untuk AADI, para pembanding alaminya adalah sesama emiten tambang batu bara dan energi yang telah matang secara bisnis: ITMG, PTBA, dan ADMR. Berikut ringkasan data kinerja dan valuasi terbaru:

Melihat angka di atas, AADI secara teknikal adalah saham termurah di antara empat emiten ini. Murah di sini adalah dari sisi PER maupun rasio harga terhadap nilai buku (PBV). Bahkan secara profitabilitas, AADI unggul jauh: laba bersih yang disetahunkan mencapai hampir Rp13 triliun, dua kali lipat dari PTBA dan jauh di atas ADMR.

Namun, secara perhatian pasar, AADI tertinggal. Belum adanya dividen, rendahnya free float ( kurang dari 22 persen), dan minimnya narasi publik membuat saham ini relatif sepi dibandingkan ITMG dan PTBA yang sudah dikenal sebagai penyumbang dividen jumbo setiap tahun. Sementara ADMR diuntungkan oleh positioning sebagai bagian dari narasi “transisi energi”.

Dengan kata lain, secara angka, AADI menang telak tapi secara sentimen, ia belum ikut lomba. Hal ini menguatkan kemungkinan bahwa AADI sedang berada dalam fase undervalued karena belum populer, bukan karena kualitas bisnisnya buruk.

Lebih jauh, AADI juga memiliki keunggulan yang jarang disorot: struktur ekosistem tambang–infrastruktur–pembangkit yang vertikal dan terkonsolidasi. Ini membuat margin operasionalnya tinggi (sekitar 24,8 persen di Q1 2025), dan risiko operasional terdiversifikasi secara alami.

Free cash flow positif, utang bersih nol, dan aset jumbo senilai Rp96,5 triliun membuat AADI sangat siap ekspansi—tanpa perlu mencari utang besar atau suntikan eksternal. Jika digunakan secara disiplin, kombinasi fundamental kuat dan valuasi rendah seperti ini berpotensi menjadi katalis re-rating saham. Terlebih lagi setelah status LQ45 bakal menambah visibilitas ke investor institusi.

Risiko dan Sisi Gelap Saham Murah

Valuasi murah memang menggoda, tapi bukan berarti tanpa risiko. Untuk AADI, justru label “murah” ini bisa menjadi pedang bermata dua. Karena dalam pasar saham, terkadang harga mencerminkan harapan yang hilang dan bukan sekadar peluang yang belum terlihat. Berikut risiko utama yang ada di balik saham AADI:

1. Tidak Ada Dividen = Tidak Ada Daya Tarik Pasif

Berbeda dengan PTBA dan ITMG yang rutin menyetor dividen dua digit, AADI tidak membagikan dividen sejak IPO. Dalam Laporan Tahunan 2024, manajemen menyebut hal ini sebagai strategi penguatan modal jangka panjang. Namun, saat ini investor meyakini bahwa dividen adalah bentuk nyata penghargaan kepada pemegang saham. Ketiadaan distribusi ini membuat AADI tak dilirik oleh kelompok investor yang mencari cashflow reguler.

2. Harga Batu Bara Tidak Lagi Di Puncak

Laba AADI selama dua tahun terakhir sebagian besar didorong oleh harga batu bara yang sempat melonjak pasca krisis energi global. Alih-alih terus naik, tren kenaikan harga batu bara cenderung menurun. Jika harga komoditas terus melandai, margin dan laba AADI bisa tergerus, terutama karena eksposur ke segmen hulu masih signifikan.

Meskipun AADI memiliki integrasi rantai pasok dan diversifikasi ke infrastruktur, tetap saja kinerja bottom line-nya sensitif terhadap harga batu bara thermal. Risiko ini membuat valuasi rendah bisa bertahan lama jika tidak diimbangi katalis baru.

3. Minim Sentimen, Minim Cerita

Pasar saham modern bergerak bukan hanya berdasarkan angka, tetapi juga narasi. AADI belum punya cerita populer: tidak menonjol dalam transisi energi seperti ADMR, tidak royal dividen seperti PTBA atau ITMG, dan belum dikenal luas oleh investor ritel.

Akibatnya, meski masuk LQ45, AADI tidak mengalami lonjakan volume transaksi seperti yang biasa terjadi pada emiten serupa. Kurangnya liputan media dan riset analis juga menambah sunyi narasi saham ini.

4. Free Float Terbatas, Pergerakan Lambat

Dengan free float hanya 21,83 persen, pergerakan harga AADI cenderung berat dan pelan. Ini bisa menjadi penghalang bagi investor institusi atau dana indeks besar yang mengutamakan likuiditas tinggi.

Di satu sisi, float rendah bisa membuat harga lebih stabil. Tapi, di sisi lain, itu membuat AADI tidak atraktif sebagai saham momentum, yakni jenis saham yang paling sering diburu dalam kondisi market optimis.

5. Undervaluation Bisa Menjadi Value Trap

Skenario terburuk dari saham dengan fundamental bagus dan valuasi rendah adalah tetap murah dalam waktu lama. Inilah yang disebut value trap. Saham yang seolah menjanjikan karena angka, tapi tak pernah benar-benar naik karena tidak ada pendorong aktual dari pasar.

Tanpa aksi korporasi, kejutan laba, atau strategi komunikasi investor yang agresif, AADI bisa saja terus diperdagangkan di bawah valuasi wajarnya. Dalam kasus seperti ini, investor butuh kesabaran ekstra panjang dan tidak semua siap menunggu.

Saham yang Cocok untuk Mereka yang Tahu Apa yang Dicari

Setelah menelusuri fondasi fundamental, struktur harga, posisi di antara emiten sejenis, hingga menimbang sisi gelapnya, satu hal menjadi jelas: AADI bukan saham untuk semua orang. Tapi, bagi sebagian investor, ini bisa jadi potensi yang terlalu sayang untuk diabaikan.

Bagi investor yang mencari nilai intrinsik, keseimbangan neraca, dan margin yang sehat, AADI adalah kandidat solid. Dengan PER 2,46x dan arus kas bebas positif, harga saham ini memberikan bantalan fundamental yang tebal.

Ditambah lagi, skala bisnis yang besar, dukungan grup Adaro, dan struktur keuangan yang ringan utang memberi kepastian bahwa AADI bukan sekadar cerita sementara.

Sebaliknya, untuk investor yang mengejar rebound cepat, sinyal teknikal kuat, atau narasi tren pasar, AADI masih kalah menarik dibandingkan ITMG, ADMR, atau bahkan BUMI. Volume kecil, volatilitas rendah, dan belum adanya trigger kuat membuat saham ini sulit dijadikan kendaraan trading harian.

Namun, jika sinyal teknikal membaik—seperti reclaim level Rp7.275 disertai volume tinggi—pintu untuk pergerakan baru akan terbuka. Tapi itu butuh kesabaran.

Untuk Investor Dividen: Belum Terbukti

Saat ini AADI belum membagikan dividen, dan tidak ada guidance jelas kapan akan dilakukan. Ini bisa menjadi red flag bagi investor yang mengandalkan cashflow dari dividen.

Jika dalam 1–2 tahun ke depan manajemen mulai membuka keran distribusi, saham ini bisa masuk kembali ke radar institusi konservatif yang mencari return pasif dari sektor energi.(*)